今回は新収益認識基準による個別論点の

「返品権付取引」について解説します。

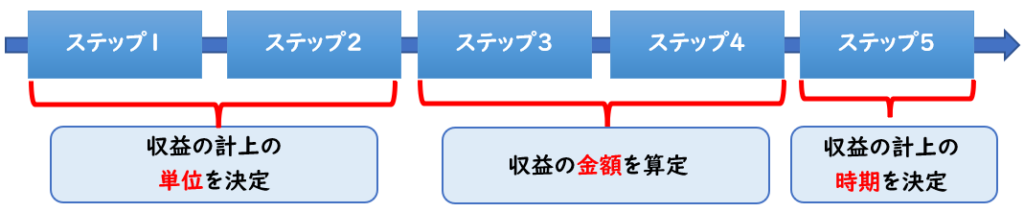

新収益認識基準の5つのステップ

2021年4月より

「収益認識に関する会計基準(新収益認識基準)」の適用が開始されました。

新収益認識基準では、収益を計上するためには

下記の5つのステップに基づくよう指示されております。

新収益認識基準の全体像については上記をご参照ください。

返品権付取引とは?

「返品権付取引」は企業が顧客へ商品を販売する際に、一定の期間内であれば

顧客の意思により返品できる権利が付いている取引になります。

「30日以内であれば返品可能、その際は全額返金する」

といった内容です。

返品権付取引は企業同士の取引に関わらず、一般消費者へ向けた取引でもよくありますね。

従来の収益計上

従来までは返品権付取引に関する会計処理は

販売価額をそのまま収益として処理し、決算時に

過去の返品実績から、売上総利益の損失が見込まれる金額を見積もって

「返品調整引当金」という負債性引当金で計上していました。

(仕訳)

| 返品調整引当金繰入 (費用) | / | 返品調整引当金 (負債) |

新収益認識基準の適用後

新収益認識基準では返品調整引当金は廃止となります。

新収益認識基準では返品調整引当金は廃止

その代わり下記のような処理が必要となります。

返品権付取引では、返品される部分について対価が変動すると考えられるため

「変動対価」として扱われます。

【変動対価とは?】

販売価格のうち、将来返金などする可能性が高い場合は

それを合理的に見積もり収益から減額する必要がある。

これが変動対価である。

収益から減額した場合は「返金負債」などの負債勘定で処理する。

↓変動対価の詳しい解説は下記のステップ③の記事をご覧ください。

返品権付取引について「収益認識適用指針第85項」では下記のように記載があります。

返品権付きの商品を販売した場合は、次の(1)から(3)のすべてについて処理する

(1) 企業が権利を得ると見込む対価の額(2)の返品されると見込まれる商品又は製品の対価を除く。)で収益を認識する。

収益認識適用指針第85項

(2) 返品されると見込まれる商品又は製品については、収益を認識せず、当該商品又は製品について受け取った又は受け取る対価の額で返金負債を認識する。

(3) 返金負債の決済時に顧客から商品又は製品を回収する権利について資産を認識する。

(1)(2)は返品が見込まれる金額は収益へ認識せず、返金負債で処理しましょう。という内容です。

(3)は返品資産のことを指しています。下記で詳しく解説します。

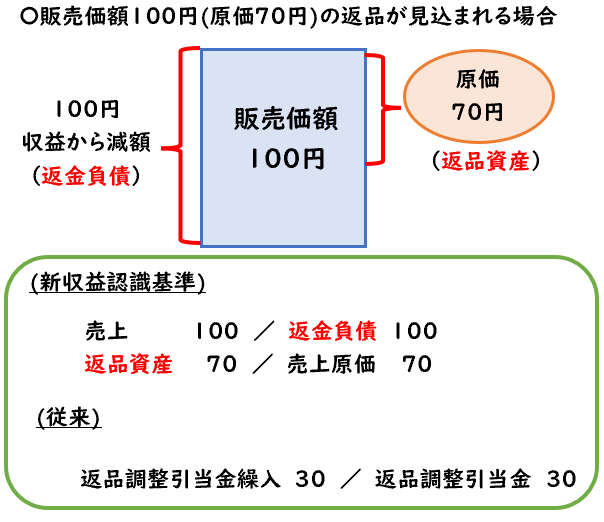

返品資産と返金負債

返品の可能性がある金額は

収益から減額し「返金負債」で処理します。

そして、その返品されると見込まれた商品の

原価は「返品資産」として処理します。

【返金負債】

→返品が見込まれる販売価額。収益として認識しない

【返品資産】

→返品されることで回収される商品の原価

商品が返品されるということは、顧客へ返金を行い収益(売上)が減少します。

同時に商品が返品されるため資産(商品)が増加します。

この商品は売上原価の金額です。

そのため返金負債の計上と同時に、商品の増加の見込みとして

「返品資産」も計上します。

5ステップに基づく仕訳例

当社は顧客へ商品@100円(税抜)を100個販売し、代金を受け取った。

- 商品は30日以内に返品された場合には全額返金する。

- 過去の実績から返品率は5%と見積もっている。

- この商品の原価は@70である。

- 消費税は10%である。

上記の場合の仕訳を示しなさい。

(解答)

| 現預金 | 11,000 | / | 売上 | 9,500 |

| / | 返金負債 | 500 | ||

| / | 仮受消費税 | 1,000 | ||

| 返品資産 | 350 | / | 売上原価 | 350 |

(解説)

5ステップを用いながら下記で解説します。

ステップ①契約の識別

今回の契約は、「返品権付の商品の販売」で

1つの契約となります。

ステップ②履行義務の識別

履行義務は下記の1つです。

- 商品の販売

返品権が別個の履行義務とならない理由

履行義務とは

「財又はサービスを顧客に移転する約束すること」をいいます。

返品は約束するものではありません。

そのため別個の履行義務ではないということです。

返品は顧客の要望があれば行うもので、必ずしも行うという約束ではありません。

ステップ③取引価格の算定

次に取引価格の算定です。

「返品権取引」ではステップ③が1番重要となります。

販売価格は10,000円(税抜)となります、

※計算式:@100円×100個=10,000円(税抜)

変動対価について

しかし、この返品権取引には

「変動対価」が含まれております。

販売した商品のうち、返品が見込まれる金額は

収益から減額し「返金負債」で処理します。

【変動対価とは?】

販売価格のうち、将来返金などする可能性が高い場合は

それを合理的に見積もり収益から減額する必要がある。

これが変動対価である。

収益から減額した場合は「返金負債」などの負債勘定で処理する。

↓「変動対価」についての詳しい解説は下記をご参考ください。

返金負債の算定

5%は返品されると見込んでいるため返金負債は下記のように求めます。

販売価額10,000×5%=500円(返金負債)

そのため取引価格は9,500円となります。

※計算式:10,000-500=9,500円(売上)

ステップ④履行義務への取引価格の配分

履行義務が複数ある場合は取引価格の配分を行います。

- 商品の販売

しかし上記のように本件は

単一の履行義務のため配分を行う必要はありません。

履行義務が1つであれば、ステップ④は不要です。

ステップ⑤履行義務の充足による収益の認識

ステップ⑤では下記の履行義務を

「いつ収益として認識するか?」を決めます。

- 商品の販売

商品を販売し引き渡した時点で履行義務は充足されるため

販売時に取引価格9,500円を収益として認識します。

仕訳について

収益の認識

- 取引価格9,500円→売上

- 返品見込みがある金額500円→返金負債

- 販売価額の消費税1,000円→仮受消費税

※10,000円×10%

| 現預金 | 11,000 | / | 売上 | 9,500 |

| / | 返金負債 | 500 | ||

| / | 仮受消費税 | 1,000 |

消費税は、売上ではなく販売価額から求めるので注意しましょう。

売上原価の認識

商品が返品されるということは

[商品の増加]に繋がります。

そのため上記の返金負債の原価部分を「返品資産」で処理します。

@70円×100個×5%=350円(返品資産)

| 返品資産 | 350 | / | 売上原価 | 350 |

補足:返品について

返品には2つの側面があります。

- (1)返品に伴い顧客へ返金を行う。

→返金負債 - (2)返品により商品が戻ってくるため資産が増加する。

→返品資産

(1)により収益が減少します。

(2)は商品が戻ってくるため、

資産が増加し、売上原価が減少します。

「売上原価」は販売した商品のみ計上します。

つまり、返品された場合は、未販売に戻るため

売上原価は減少させる必要があります。

↓売上原価の算定については下記をご参考ください。

(1)の収益の減少だけではなく、

(2)の資産の増加、売上原価の減少にも繋がるので注意しましょう。

まとめ

今回は新収益認識基準の「返品権付取引」について解説しました。

- 「返品権付取引」とは企業が顧客へ商品を販売する際に、一定の期間内であれば顧客の意思により返品できる権利を持つ取引である。

- 「返品権付取引」は変動対価が含まれている

- 返品が見込まれる金額は、収益から減額し「返金負債」で処理する

- 商品が返品されることで資産が増加するので、売上原価から「返金負債」へ振り替える。

- 新収益認識基準の適用により「返品調整引当金」は廃止となる。

コメント