今回は新収益認識基準による個別論点の

「ライセンス契約」について解説します。

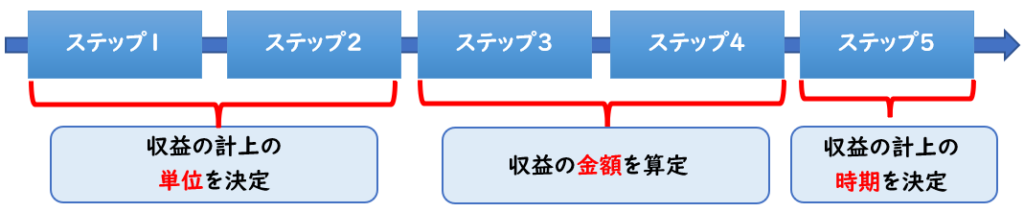

新収益認識基準の5つのステップ

2021年4月より

「収益認識に関する会計基準(新収益認識基準)」の適用が開始されました。

新収益認識基準では、収益を計上するためには

下記の5つのステップに基づくよう指示されております。

新収益認識基準の全体像については上記をご参照ください。

ライセンス契約とは?

「ライセンス契約」とは、

知的財産権の使用を認める契約です。

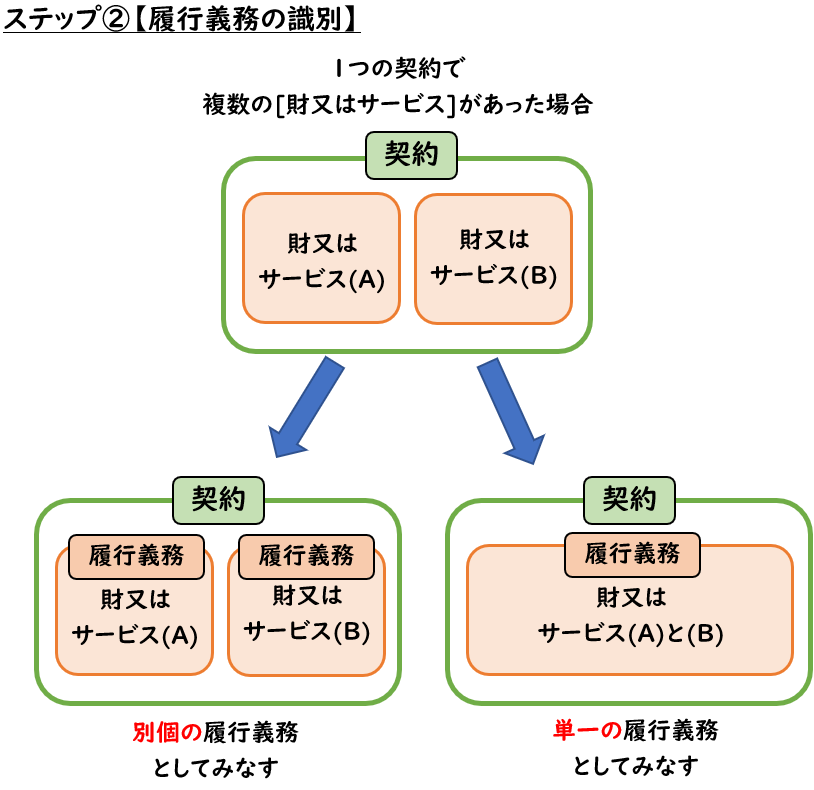

新収益認識基準のライセンス契約の会計処理

ライセンス契約では

財又はサービスの移転と同時に、ライセンスの付与する場合があります。

【2つのサービスを同時に提供するとき】

- 財又はサービスの移転

- ライセンスの付与

この場合、2つのサービスは下記のように履行義務の識別(ステップ②)を行う必要があります。

- 単一の履行義務とするか?

- 別個の履行義務とするか?

判断する必要があります。

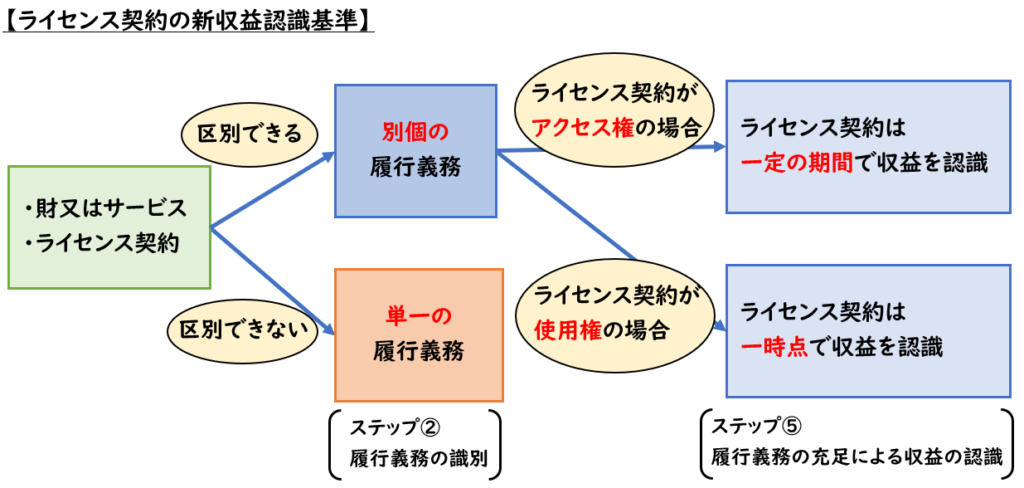

ライセンス契約の「履行義務の識別」は下記のようになります。

財又はサービスがライセンス契約と

【区別できる場合】

→別個の履行義務としてみなす

【区別できない場合】

→単一の履行義務としてみなす

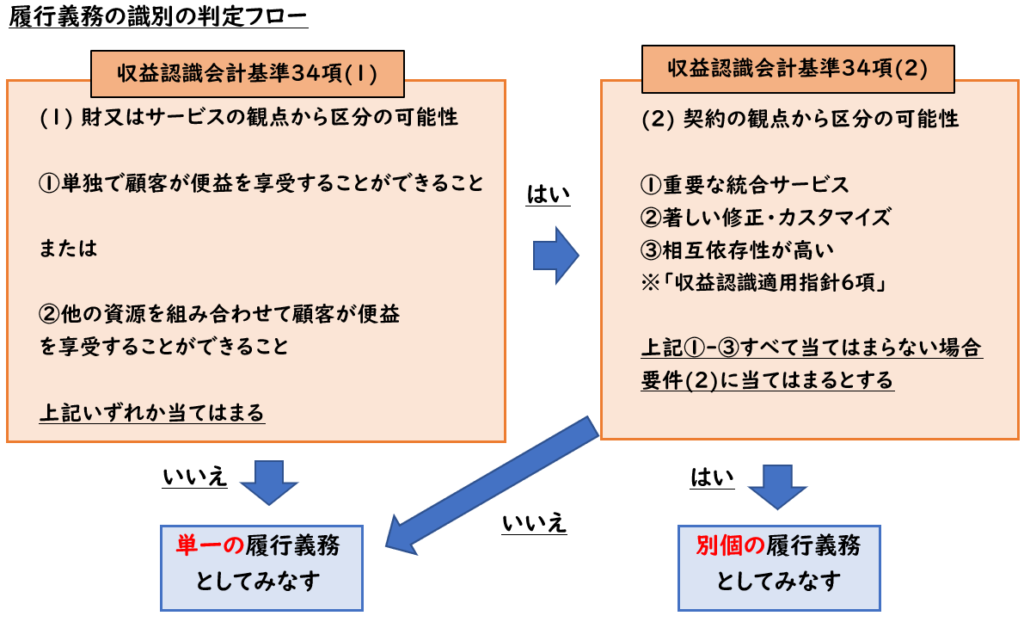

また区別のできるかの有無は下記の判定フローで行います。

[単一]の履行義務のライセンス契約

[財又はサービス]と[ライセンス契約]が区別できない場合は

単一の履行義務としてみなします。

機械装置にソフトウェアが組み込まれている場合です。

- 機械装置

- 機械装置に組み込まれているソフトウェア

この場合、上記の判定フロー要件(1)の

「単独で顧客が便益を享受できる」に当てはまらないため、

単一の履行義務とみなされます。

[別個]の履行義務のライセンス契約

[財又はサービス]と[ライセンス契約]が区別できる場合は

別個の履行義務としてみなします。

この場合、顧客に次の①②いずれを提供するかを判定する必要がある。

ライセンス契約が「別個の履行義務」とされた場合、

ライセンス契約が次のどちらに分類されるか判定する

- ①ライセンス期間にわたり存在する企業の知的財産にアクセスする権利

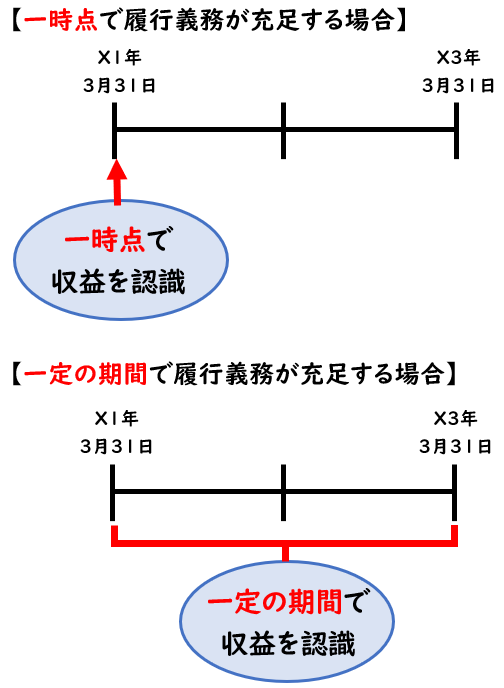

→一定の期間にわたり収益を認識 - ② ライセンスが供与される時点で存在する企業の知的財産を使用する権利

→一時点にわたり収益を認識

[収益認識適用指針62項]

ライセンス契約が別個の履行義務とされた場合

次にその収益は「一時点or一定の期間」どちらで収益認識するか判定する必要があります。

①アクセス権

①のアクセスする権利の場合、

ライセンス期間にわたり、アクセスする権利を顧客が便益として享受するため

一定の期間にわたり収益を認識します。

②使用権

②の使用する権利の場合、

使用する権利を得た時点で、顧客は便益として享受するため

一時点で収益を認識します。

図解:判定フロー

ライセンス契約の判定フローを図解で表すと上記のようになります。

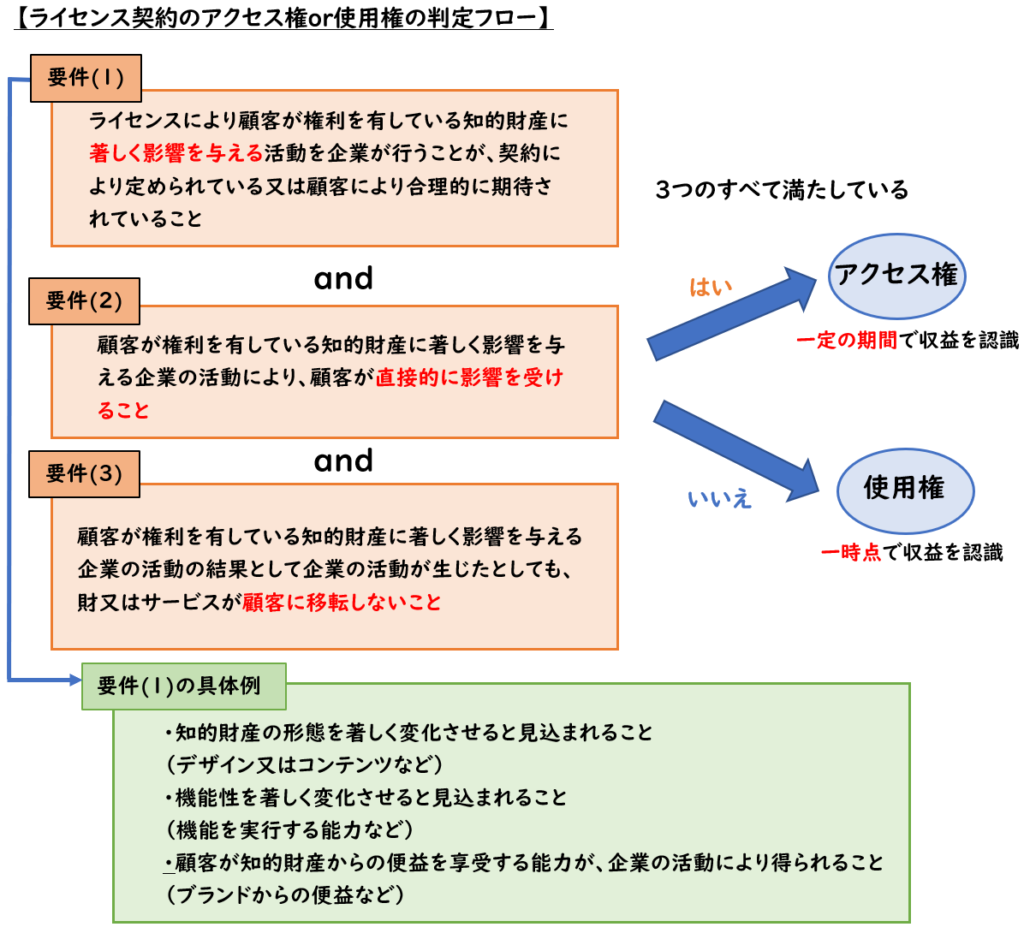

アクセス権or使用権の判定

では、どういう場合はアクセス権・使用権として判定されるのでしょうか?

それは下記の要件(1)-(3)に該当する場合は「アクセス権」として判定されます。

下記の要件すべて当てはまる場合は「アクセス権」に該当する

- (1) ライセンスにより顧客が権利を有している知的財産に著しく影響を与える活動を企業が行うことが、契約により定められている又は顧客により合理的に期待されていること

- (2) 顧客が権利を有している知的財産に著しく影響を与える企業の活動により、顧客が直接的に影響を受けること

- (3) 顧客が権利を有している知的財産に著しく影響を与える企業の活動の結果として企業の活動が生じたとしても、財又はサービスが顧客に移転しないこと

[収益認識適用指針63項]

アクセス権に該当した場合、一定の期間で収益認識します。

要件(1)

下記のいずれかに当てはまる場合は要件(1)に該当するとされています。

下記いずれかに該当する場合は要件(1)に該当する

- ① 当該企業の活動が、知的財産の形態(例えば、デザイン又はコンテンツ)又は機能性(例えば、機能を実行する能力)を著しく変化させると見込まれること

- ② 顧客が知的財産からの便益を享受する能力が、当該企業の活動により得られること又は当該企業の活動に依存していること(例えば、ブランドからの便益は、知的財産の価値を補強する又は維持する企業の継続的活動から得られるかあるいは当該活動に依存していることが多い。)

[収益認識適用指針65項]

要件(2)

企業の活動により顧客が直接的に影響を受けることとされています。

要件(3)

財又はサービスが顧客に移転しないことが要件とされています。

もし顧客へ移転する場合はアクセス権に該当せず、使用権となり、収益は一時点で認識されます。

図解:判定フロー

アクセス権or使用権の判定の設例

次に具体例として下記の設例は、

「アクセス権」「使用権」どちらに判定されるか?

について解説していきます。

上記の判定フローの図解を参考にしながらご覧ください。

ソフトウェアのアップデート

当社は顧客に対して

「ソフトウェアのアップデートサービス」を行うライセンス契約を締結した。

これはアクセス権・使用権どちらに該当するか示しなさい。

それぞれの要件に該当するか確認します。

- アップデートにより機能性が著しく変化するため、要件(1)に当てはまる

- アップデートにより顧客に直接的に影響を与えるため、要件(2)に当てはまる

- アップデートにより、アップデートというサービスが顧客へ移転するため、

要件(3)に当てはまらない

→そのため、アクセス権に該当せず

使用権となり、収益は一時点で認識されます。

ソフトウェアのアップデートは、アップデートというサービスが顧客へ移転するため、使用権に該当します。

著作権

ある著作権を保有している当社は顧客に対して

3年にわたり、著作物を使用する権利を付与するライセンス契約を締結した。

これはアクセス権・使用権どちらに該当するか示しなさい。

それぞれの要件に該当するか確認します。

- 企業が著作物の出版・販促活動を行うことが、知的財産(著作権)に著しく影響を与える活動に該当するため、要件(1)に当てはまる

- 上記により顧客は直接的に影響を与えるため、要件(2)に当てはまる

- 財又はサービスは顧客に移転しないため、要件(3)に当てはまる

→要件すべて当てはまるため

アクセス権となり、収益は一定の期間で認識されます。

つまり、3年という期間にわたり収益を認識します。

まとめ

今回は新収益認識基準の「ライセンス契約」について解説しました。

- 「ライセンス契約」とは、知的財産権の使用を認める契約である。

- [財又はサービス]と[ライセンス契約]が

- 区別できる場合は別個の履行義務

- 区別できない場合は単一の履行義務

- ライセンス契約が

- [アクセス権]に該当する場合は一定の期間で収益を認識する。

- [使用権]に該当する場合は一時点で収益を認識する。

コメント