今回は新収益認識基準による個別論点の

「入会金等」について解説します。

入会金等とは「顧客からの返金が不要な支払い」のことを指しています。

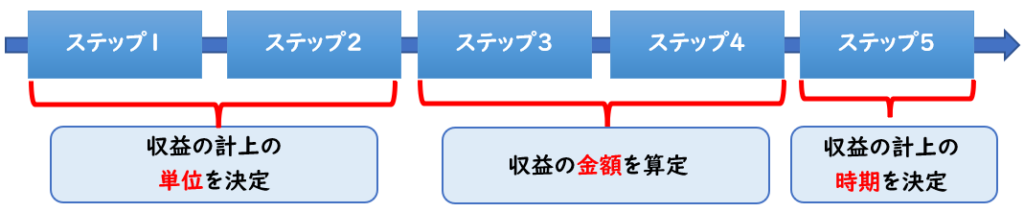

新収益認識基準の5つのステップ

2021年4月より

「収益認識に関する会計基準(新収益認識基準)」の適用が開始されました。

新収益認識基準では、収益を計上するためには

下記の5つのステップに基づくよう指示されております。

新収益認識基準の全体像については上記をご参照ください。

入会金等とは?

入会金等とは「顧客からの返金が不要な支払い」のことを言います。

具体的としては下記のようなものがあります。

【入会金の具体例】

- スポーツクラブ会員契約の入会金

- 電気通信契約の加入手数料

- サービス契約のセットアップ手数料(会員登録料など)

- 供給契約の当初手数料等

[収益認識適用指針141項]

これらは解約となっても企業が顧客へ返金することを不要とされていることが多いです。

従来の収益計上

新収益認識基準が導入される前の従来までは

下記のように処理されておりました。

- 入金時に一括して収益を認識

- 契約期間にわたって収益を認識

新収益認識基準の入会金等の会計処理

新収益認識基準では下記のどちらに該当するか判定する必要があります。

※またそれぞれどのように収益認識するかも記載します。

- 当該支払が約束した財又はサービスの移転を生じさせるもの

→履行義務が充足した時点で収益を認識 - 当該支払が将来の財又はサービスの移転に対するもの

→将来の財・サービスを提供する時に収益を認識

(1)当該支払が約束した財又はサービスの移転を生じさせるもの

スポーツクラブの入会金の場合

「顧客に対して単に会員登録を認める約束」であれば

入会時点で履行義務が充足され、その時点で収益を認識します。

(2)当該支払が”将来の”財又はサービスの移転に対するもの

スポーツクラブの入会金の場合

「会員期間にわたって非会員よりも低額で利用できる権利が含まれている場合」であれば

将来の財又はサービスの移転に対するものであると考えられます。

そのため、入会時ではなく将来の財・サービスを提供する時に収益を認識します。

このように同じ「スポーツクラブの入会金」でも、

内容によって収益の認識方法が異なります。

契約更新のオプションを付与する場合

企業が契約更新のオプションを顧客へ付与する場合は

契約更新される期間に応じて収益を認識します。

契約更新オプションを顧客に付与する場合において、当該オプションが重要な権利を顧客に提供するものに該当するときは、当該支払について、契約更新される期間を考慮して収益を認識する。

収益認識適用指針58項

新収益認識基準の入会金等の具体例

当期首に当社は顧客とスポーツクラブを利用する会員契約を締結した。

会員期間は2年間で、顧客より入会金100,000円を受け取った。

入会金は下記2つの履行義務に識別される。

- ①会員資格を認める履行義務

独立販売価額90,000円 - ②非会員よりも低額で提供するサービス

独立販売価額54,000円

②の独立販売価格は下記のように算出している

- 会員の場合、1回の利用料700円

- 非会員の場合、1回の利用料1,000円

- 会員期間中180回利用すると見積もる

- →(1,000-700)×180回=54,000

②の収益は会員期間にわたり認識する

上記の場合の当期の仕訳を示しなさい。

(解答)

| 現預金 | 100,000 | / | 売上 | 81,250 |

| / | 契約負債 | 18,750 |

5ステップを用いながら下記で解説します。

(解説)

5ステップに基づき解説していきます。

ステップ①契約の識別

今回の契約は「スポーツクラブを利用する会員契約」で

1つの契約となります。

ステップ②履行義務の識別

契約の中に履行義務は下記の2つで識別されます。

【履行義務の識別】

- ①会員資格を認める履行義務

- ②非会員よりも低額で提供するサービス

履行義務についてはステップ②で詳しく解説しております。

ステップ③取引価格の算定

取引価格は100,000円(入会金の金額)となります。

変動対価も含まれていません。

ステップ④履行義務への取引価格の配分

取引価格100,000円を独立販売価格に基づき

下記の履行義務へ配分する必要があります。

【履行義務の識別】

- ①会員資格を認める履行義務

独立販売価額90,000円 - ②非会員よりも低額で提供するサービス

独立販売価額54,000円

①[会員資格を認める履行義務]への配分:

取引価格100,000×90,000/(90,000+54,000)

=62,500

②[非会員よりも低額で提供するサービス]への配分:

取引価格100,000×54,000/(90,000+54,000)

=37,500

ステップ⑤履行義務の充足による収益の認識

ステップ⑤では下記の収益を

いつ認識するかを判定します。

- ①会員資格を認める履行義務

→62,500円 - ②非会員よりも低額で提供するサービス

→37,500円

①[会員資格を認める履行義務]の収益認識

→入会した時点で収益認識します。

→当期の収益:62,500円(売上)

②[非会員よりも低額で提供するサービス]の収益認識

②に関しては下記のどちらかで収益認識するのが正しいと考えられます。

- (1)非会員よりも低額で権利を行使したつど収益認識する

- (2)会員期間にわたって収益認識する

(1)の方が収益の認識として正確性が高いですが

問題文より「会員期間にわたって収益認識する」と記載があるため

(2)の方法で収益認識します。

(1)の方が精度としては高いですが、経理処理が煩雑となるため(2)を用いる場合が多いでしょう。

会員期間は2年で当期首に契約したため下記のような当期の収益は下記になります。

37,500円×12ヶ月/24=18,750円

→当期の収益:18,750円(売上)

→翌期の収益:18,750円

⇒当期の収益の合計:62,500+18,750=81,250円(売上)

契約負債について

収益として認められないがお金を受け取っている場合は

契約負債(負債)で処理します。

この契約負債は、収益を認識した時に「売上」へ振り替わります。

そのため翌期の収益18,750円は契約負債で計上します。

- ①会員資格を認める履行義務

当期の収益:62,500円(売上) - ②非会員よりも低額で提供するサービス

当期の収益:18,750円(売上)

翌期の収益:18,750円(契約負債)

契約負債とは?

将来において財又はサービスを移転する履行義務については、顧客から支払を受けた時に、支払を受けた金額で契約負債を認識する。

収益認識会計基準52項

まとめ

今回は新収益認識基準の「入会金等」について解説しました。

- 入会金等とは「顧客からの返金が不要な支払い」のこと

- この入会金等は下記のどちらに該当するか判定する必要がある

- 当該支払が約束した財又はサービスの移転を生じさせるもの

→履行義務が充足した時点で収益を認識 - 当該支払が将来の財又はサービスの移転に対するもの

→将来の財・サービスを提供する時に収益を認識

- 当該支払が約束した財又はサービスの移転を生じさせるもの

コメント