原価率算定における返品・値引き・割戻しについて

原価率の算定において返品・値引き・割戻しは下記のようになっております。

| 仕入 | 売上 | |

| 戻し(返品) | 控除 | 控除 |

| 値引き・割戻し | 控除 | 控除しない |

日商簿記1級の勉強をされている方は上記の表はご存じだと思います。

しかし、なぜ「売上値引・売上割戻しだけ、控除しない」のか?という疑問を持つ方も多いでしょう。

私も最初これを見た時は疑問に感じました。

今回その理由について解説していきます。

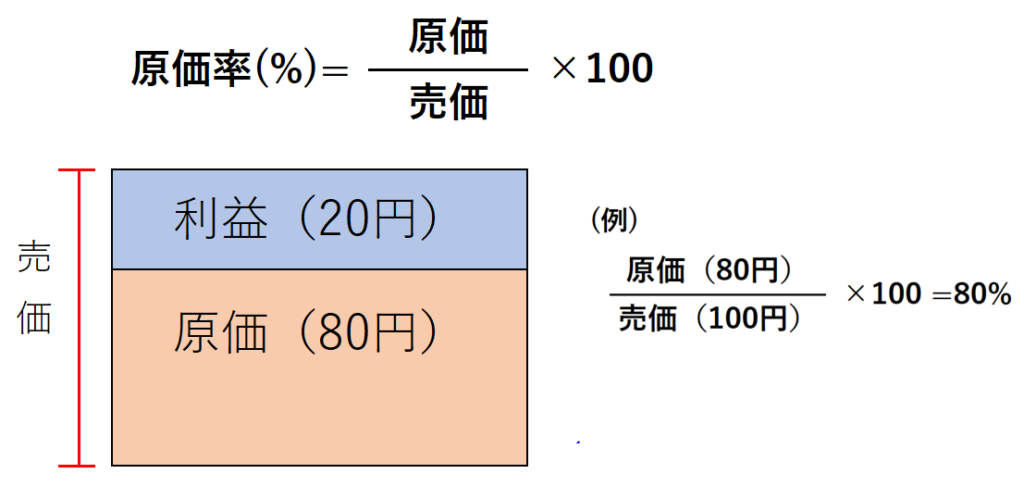

まず原価率とは?

原価率とは、原価÷売価になります。

仕入戻し・値引き・割戻しは、分子から控除され

売上戻し・値引き・は分母から控除されます。

売上戻しと売上値引・割戻しの違いについて

原価率算定において

- 売上戻し(返品)は控除する

- 売上値引・割戻しは控除しない

となっております。

この両者の大きな違いは

売上戻し(返品)は商品が戻ってくるのに対し、売上値引・割戻しは商品が戻ってきません。

- 個数が変動するので、売上戻し(返品)は控除する。

- 個数が変動しないので、売上戻し(返品)は控除しない。

という考えとなります。

売上戻し(返品)の場合の計算はどうなるか?

例で考えると、

「100円の商品を200円で販売した場合」

100÷200で原価率は50%になります。

しかし「そのうち売価50円(原価25円)が返品となったとき」

売上戻しは控除するので

分母の売価は控除するので、200-50=150円

分子の原価の25円は在庫して商品勘定に戻るため、原価は100-25=75円となり、

75÷150円で原価率は50%で変化なしとなります。

商品が返品されたら、期末商品が増えるため、原価が減少します。

※売上原価=(期首商品+)仕入ー 期末商品

売上値引きの場合の計算はどうなるか?

例で考えると

「100円の商品を200円で販売した場合」

100÷200で原価率は50%になります。

しかし「そのうち売価50円(原価25円)が値引きとなったとき」

売上値引きは控除しないので

分母の売価は、控除しないため200円のまま

分子の原価は、値引きの場合、商品が戻ってこないため、100円のまま

よって、100÷200で原価率は50%になります。

売上戻し、値引きでも、原価率に変化はない。ということになります。

仕入値引・割戻しと売上値引・割戻しの違いについて

今度は仕入値引・割戻しは控除するのに対し、

売上値引・割戻しは控除しない理由について述べます。

上の説明だと

「売上値引・割戻しは控除しないなら、仕入値引・割戻しも控除しないんじゃないの?」

という疑問が湧いてきます。

この違いについて、日商簿記1級のテキストにも述べていないケースが多く、

明確な理由がわかりにくい部分でもあります。私なりの解釈ですが、下記のように考えています。

仕入値引きの場合の計算はどうなるか?

下記の例で考えると

- ①100円の商品を仕入れたが、汚損を発見したため20円値引きしてもらった。

- ②後日、この商品を200円で販売した。

→

①は仕入値引になりますね。②は売価です。仕入値引は控除するため

分子の原価は、100-20=80円となり

分母の売価は200円となり、80÷200で原価率=40%となります。

このとき、売上値引きと同様に、控除しないが正しいのではないか?という疑問ですが

この100円で仕入れた商品は汚損があったため、20円値引きされています。

そのため商品の価値は100円ではなく、80円です。

そのため、20円を控除して80円としております。

商品の価値が下がれば、減少後の価値の金額を表さなければなりません。

まとめ

解説は以上です。まとめると下記のようになります。

- 「仕入戻り」は、商品が返品して減少したため、控除する

- 「仕入値引・割戻し」は、商品の変動はないが、商品の価値が下がったため控除する

- 「売上戻り」は、商品が返品され戻ってくるため、控除する

- 「売上値引・割戻し」は、商品の変動がないため、控除しない

コメント