仕訳を起票する際に誤った金額や勘定科目で仕訳を起票してしまうことがあります。

この「誤った仕訳」→「正しい仕訳」へ訂正する仕訳を「訂正仕訳」といいます。

今回はこの【訂正仕訳】について解説していきます。

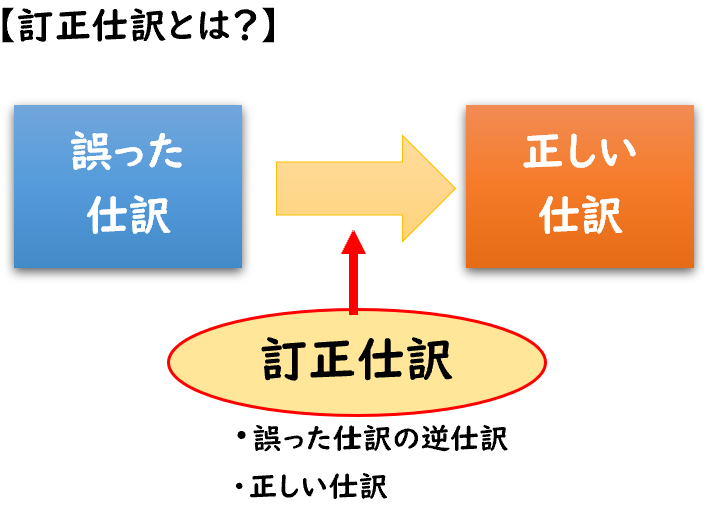

訂正仕訳とは?

訂正仕訳は「誤った仕訳」を「正しい仕訳」へ訂正する仕訳です。

ここで注意したいのは正しい仕訳を起票する訳ではありません。

順序としては下記にようになります。

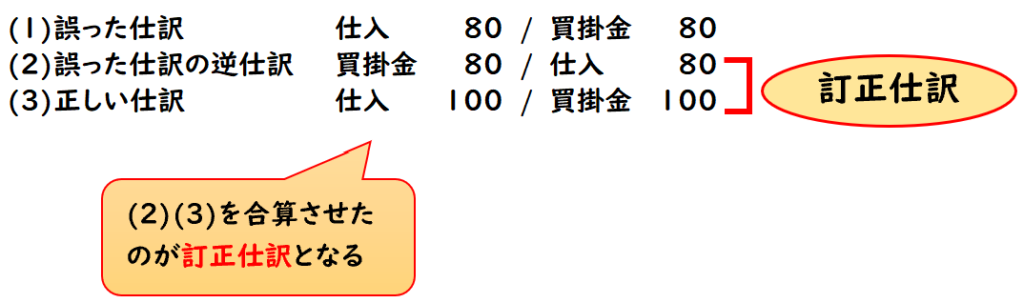

- (1)誤った仕訳

- (2)誤った仕訳の逆仕訳

- (3)正しい仕訳

上記(2)(3)を合算させ相殺させたものが訂正仕訳になります。

(1)は既に誤って仕訳を起票してしまったので、(2)の逆仕訳ですべて相殺させます。

そして(3)で正しい仕訳を起票します。

「逆仕訳」とは借方・貸方を逆にした仕訳になります。

訂正仕訳はなぜ合算するのか?

- (1)誤った仕訳

- (2)誤った仕訳の逆仕訳

- (3)正しい仕訳

訂正仕訳は上記の(2)(3)を合算させたものになります。

ここで「なぜ合算するのか?」と疑問に思う方もいると思いますが、それについて解説します。

仮に「誤った仕訳」と「正しい仕訳」が下記になるとします。

- (1)誤:仕入80 / 買掛金80

- (3)正:仕入100 / 買掛金100

この場合の訂正仕訳はどうなるのか?

(1)の誤った仕訳を(3)の正しい仕訳へ訂正する必要があります。

この時、(3)の正しい仕訳だけを入れてしまうと

「誤った仕訳」と「正しい仕訳」の二重計上になってしまいます。

「誤った仕訳」取り消すため、(2)誤った仕訳を逆仕訳をします。

(1)(2)を合算させると貸借0です。その上で(3)の正しい仕訳を起票します。

そのため訂正仕訳では下記の(2)(3)を起票します。

- (2)誤った仕訳の逆仕訳

- (3)正しい仕訳

・正しい仕訳→(3)

・訂正仕訳→(2)(3)

- (1)誤った仕訳

→元々起票されている仕訳 - (2)誤った仕訳の逆仕訳

→訂正仕訳※(1)を取り消すため - (3)正しい仕訳

→訂正仕訳

そのため、(2)(3)を合算したものが【訂正仕訳】となります。

「訂正仕訳」の仕訳

例題①

A社は100円の商品を仕入れて代金を掛けとしたが、誤って下記の仕訳を起票していた。

(誤)仕入80 / 買掛金80

正しい仕訳にするための訂正仕訳を示しなさい。

(解答)

| 仕入 | 20 | / | 買掛金 | 20 |

誤った仕訳から正しい仕訳に訂正する手順は下記になります。

| (1) | 誤った仕訳 | 仕入 | 80 | / | 買掛金 | 80 |

| (2) | 上記の逆仕訳 | 買掛金 | 80 | / | 仕入 | 80 |

| (3) | 正しい仕訳 | 仕入 | 100 | / | 買掛金 | 100 |

上記(2)(3)を合算させ相殺させると下記になります。

| 仕入 | 20 | / | 買掛金 | 20 |

こちらが訂正仕訳の解答になります。

100(正)ー80(誤)=20円とも求められますね。

例題②

例② A社は80円の商品を仕入れて代金を掛けとしたが、誤って下記の仕訳を起票していた。

(誤)仕入100 / 買掛金100

正しい仕訳にするための訂正仕訳を示しなさい。

(解答)

| 買掛金 | 20 | / | 仕入 | 20 |

| (1) | 誤った仕訳 | 仕入 | 100 | / | 買掛金 | 100 |

| (2) | 上記の逆仕訳 | 買掛金 | 100 | / | 仕入 | 100 |

| (3) | 正しい仕訳 | 仕入 | 80 | / | 買掛金 | 80 |

上記(2)(3)を合算させ相殺させると下記になります。

| 買掛金 | 20 | / | 仕入 | 20 |

こちらが訂正仕訳の解答になります。

例①とは金額が逆になっているため訂正仕訳の貸借が逆となっております。

例題③

上記の例①②は金額が誤ったケースですが、

次は金額と勘定科目も誤った複雑なケースでみていきましょう。

A社は100円の商品を注文し、手付金として60円を現金で支払った。

しかし、誤って下記の仕訳を起票していた。

(誤)仮払金 40 / 現金 40

正しい仕訳にするための訂正仕訳を示しなさい。

(解答)

| 前払金 | 60 | / | 仮払金 | 40 |

| / | 現金 | 20 |

| (1) | 誤った仕訳 | 仮払金 | 40 | / | 現金 | 40 |

| (2) | 上記の逆仕訳 | 現金 | 40 | / | 仮払金 | 40 |

| (3) | 正しい仕訳 | 前払金 | 60 | / | 現金 | 60 |

今回の訂正箇所は【①仮払金→前払金】【②40円→60円】の2箇所になります

上記(2)(3)を合算させ相殺させると下記になります。

| 前払金 | 60 | / | 仮払金 | 40 |

| / | 現金 | 20 |

こちらが訂正仕訳の解答になります。

少し複雑ですが、(2)(3)をそれぞれ起票してから合算させると簡単に解けます。

↓「前払金」と「仮払金」の違いについて下記で解説してます。

まとめ

今回は「訂正仕訳」について解説しました。

要点をまとめると下記になります。

- 訂正仕訳は、正しい仕訳を起票するのではないので注意!

- 訂正仕訳は、「誤った仕訳の逆仕訳」と「正しい仕訳」を合算させたもの

コメント