今回はクレジット売掛金の仕訳について解説します。

クレジット売掛金とは?

クレジット売掛金は、

代金の決済がクレジットカードで行われた場合の売掛金になります。

通常の売掛金と同じく、「資産」に分類されます。

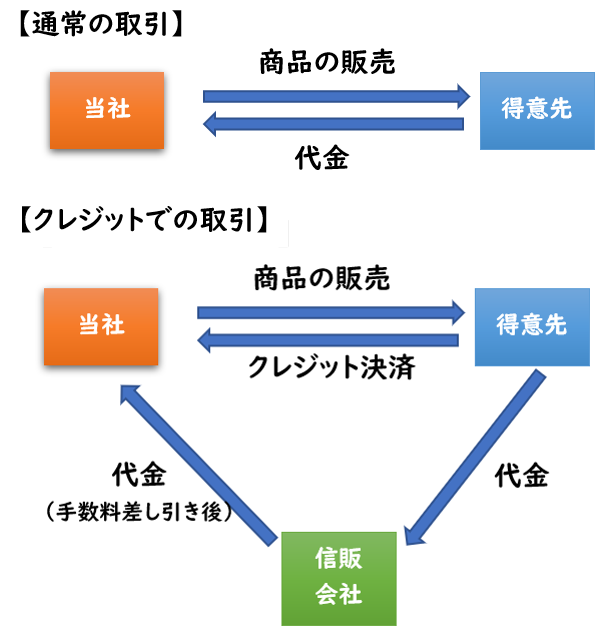

なぜ売掛金とクレジット売掛金を区別するのか?

売掛金は商品を購入した得意先に対しての債権になります。

対して得意先がクレジットカードによる決済を行った場合、

得意先は当社ではなく信販会社へ代金を支払い、

信販会社から代金を受け取るため、

通常の売掛金と区別する必要があります。

これが「クレジット売掛金」になります。

- 【売掛金】→得意先に対する債権

- 【クレジット売掛金】→信販会社に対する債権

また、クレジット売掛金による入金は手数料が差し引かれ入金されます。

この手数料は「支払手数料(費用)」で処理します。

この手数料を計上する時期は下記の2通りがあります。

- 販売時

- 入金時

どちらの時期に支払手数料を計上するかは問題文に記載しているので、その指示に従いましょう。

例題

[販売時]に支払手数料を計上する場合

A社は、商品1,000円をクレジット払いの条件で販売した。

なお、信販会社への手数料(販売代金の3%)は販売時に計上する。

| クレジット売掛金 (資産) | 970 | / | 売上 (収益) | 1,000 |

| 支払手数料 (費用) | 30 | / |

支払手数料:

1,000×3%=30円

問題文に販売時に手数料を計上すると指示あるため計上する。

クレジット売掛金:

販売額1,000-手数料30=970円

上記の例題について、手取額が信販会社から当座預金口座に入金された。

| 当座預金 (資産) | 970 | / | クレジット売掛金 (資産) | 970 |

手数料30円を差し引かれた金額970円が入金されます。

[入金時]に支払手数料を計上する場合

A社は、商品1,000円をクレジット払いの条件で販売した。

なお、信販会社への手数料(販売代金の3%)は入金時に計上する。

| クレジット売掛金 (資産) | 1,000 | / | 売上 (収益) | 1,000 |

問題文より支払手数料は入金時に計上すると指示があるため

この時点では支払手数料は計上しません。

販売額1,000円でクレジット売掛金を計上します。

上記の例題について、手取額が信販会社から当座預金口座に入金された。

| 当座預金 (資産) | 970 | / | クレジット売掛金 (資産) | 1,000 |

| 支払手数料 (費用) | 30 | / |

クレジット売掛金:

上記の例題のクレジット売掛金1,000円を[貸方]で計上することで減少させます

支払手数料:

1,000×3%=30円

問題文に入金時に手数料を計上すると指示あるため計上する。

当座預金:

販売額1,000-支払手数料30=970円

問題文の指示をよく読み、支払手数料の計上時期を間違えないようにしましょう。

まとめ

今回はクレジット売掛金の仕訳について解説しました。

要点をまとめると下記のようになります。

- 「クレジット売掛金」は、代金の決済がクレジットカードで行われた場合の売掛金である。

- 通常の売掛金との違いは下記である。

- 【売掛金】→得意先に対する債権

- 【クレジット売掛金】→信販会社に対する債権

- また、クレジット売掛金による入金は手数料が差し引かれ入金される。

- この手数料は「支払手数料(費用)」で処理する。

- 支払手数料の計上時期は「販売時」「入金時」の2通りある。

コメント