今回は【貯蔵品の仕訳】について解説します。

貯蔵品とは?

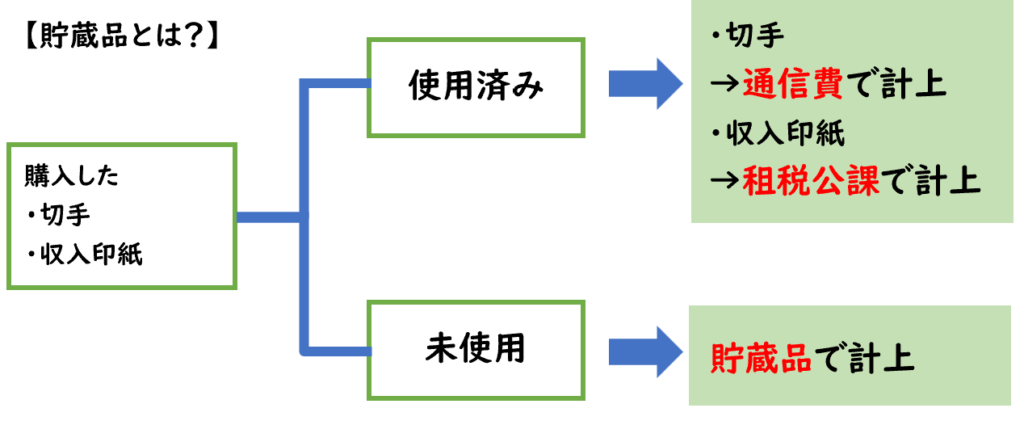

貯蔵品とは、販売目的以外の事務用品等で未使用品として保管する時に用いる勘定科目になります。

主に下記のようなものが「貯蔵品」に当てはまります。

【貯蔵品とは?】

- ①購入した切手・収入印紙等のうち、未使用のもの

※日商簿記3級の範囲 - ②除却した有形固定資産で処分価値があるもの

- ※日商簿記2級の範囲

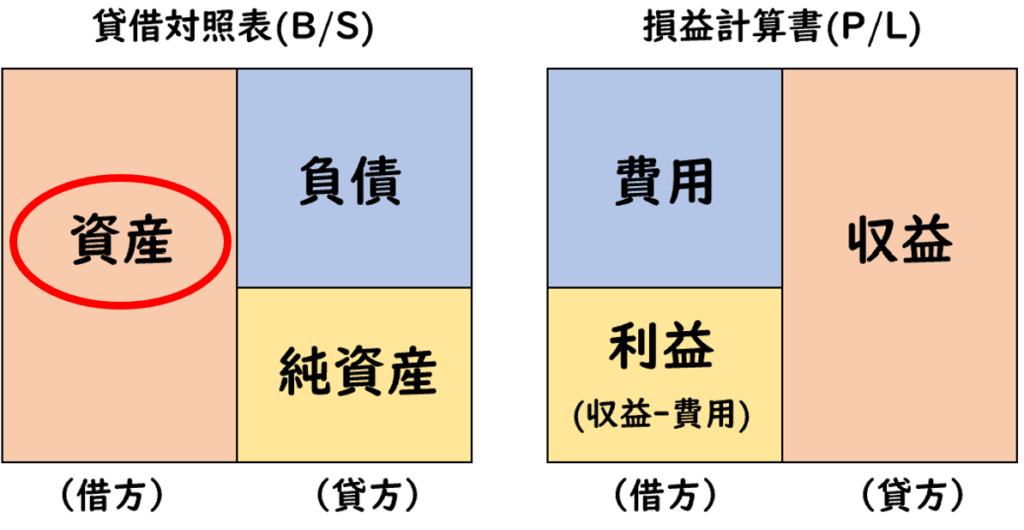

貯蔵品は「資産」になります。

①購入した消耗品費等のうち、未使用のもの

例えば切手を100枚購入したとします。

切手の勘定科目は「通信費(費用)」で、

購入した時は費用で計上されます。

| 通信費 (費用) | / | 現金など |

しかし、期末決算で購入した100枚のうち30枚は使用済みで

70枚は未使用だとします。

この未使用分70枚が貯蔵品となります。

この未使用分は通信費(費用)から貯蔵品(資産)へ振り替えます。

| 貯蔵品 (資産) | / | 通信費 (費用) |

借方で貯蔵品を増加させ

貸方で通信費を減少させます。

上記の切手以外にも、収入印紙の未使用分も「貯蔵品」として計上します。

②除却した有形固定資産で処分価値があるもの

有形固定資産を除却した場合、その固定資産に処分価値がある場合は「貯蔵品」として処理します。

例えば壊れたノートPCは使用できませんが、

PCの中の部品がまだ使えるため

スクラップ品として業者に売ることができます。

これを見積もった金額が「見積処分価額」となります。

後に業者へ廃棄する際にこの金額を受け取れる可能性があるため「貯蔵品(資産)」で計上します。

↓[固定資産の除却]については下記で詳しく解説しております。

例題

(1)切手1,200円、収入印紙2,000円を現金で購入した。

(2)決算時において、切手120円が7枚、収入印紙200円が3枚が未使用として残っている。

| (1) | 通信費 | 1,200 | / | 現金 | 3,200 |

| 租税公課 | 2,000 | / | |||

| (2) | 貯蔵品 | 1,440 | / | 通信費 | 840 |

| / | 租税公課 | 600 |

(解説)

(1)切手は「通信費」、収入印紙は「租税公課」で計上します。

(2)決算時において未使用の切手および収入印紙は「貯蔵品」へ振り替えます。

- 切手:120×7枚=840円

- 収入印紙:200×3枚=600円

なぜ未使用分は貯蔵品へ振り替えるのか?

法人税基本通達では下記のように記載があります。

消耗品その他これに準ずる棚卸資産の取得に要した費用の額は、当該棚卸資産を消費した日の属する事業年度の損金の額に算入するのである(中略)

販売費及び一般管理費等(消耗品費等)2-2-15

つまり「購入した日」ではなく

「消費した日」に費用(正確には損金)として計上するようにと記載しております。

※「損金」は税務上の費用のことをいいます。

つまり「購入しても未使用のものは費用としては計上してはいけいない」ということです。

「購入した日」に費用(正確には損金)として計上出来てしまうと

大量に購入することで、不正に費用を増加させ利益(正確には所得)を減らし

納める税金を減らすことが可能となります。

これを防ぐため「消費した日」に費用として計上し

未使用のものは「貯蔵品(資産)」として計上することとなります。

特に切手・収入印紙は換金性が高いため、現金に近いです。そのため未使用品は「貯蔵品」として資産で計上します。

他の未使用の事務用品も貯蔵品で計上するのか?

毎年継続して一定数量を購入している場合は

貯蔵品として計上せず「購入した日」に消耗品費として計上することが認められます。

つまり貯蔵品の振り替えは不要ということです。

事務用品1つ1つを貯蔵品管理するのは非常に大変です。

そのため毎年継続して購入している事務用品に関しては、

貯蔵品の振り替えをしないことが認められます。

ただし、切手・収入印紙は換金性が高いため、毎年継続している場合あっても

未使用品は「貯蔵品」として資産で計上します。

法人税基本通達では下記のように記載があります。

消耗品その他これに準ずる棚卸資産の取得に要した費用の額は、当該棚卸資産を消費した日の属する事業年度の損金の額に算入するのであるが、法人が事務用消耗品、作業用消耗品、包装材料、広告宣伝用印刷物、見本品その他これらに準ずる棚卸資産(各事業年度ごとにおおむね一定数量を取得し、かつ、経常的に消費するものに限る。)の取得に要した費用の額を継続してその取得をした日の属する事業年度の損金の額に算入している場合には、これを認める。(昭55年直法2-8「七」により追加)

販売費及び一般管理費等(消耗品費等)2-2-15

上記に記載がある「その他これらに準ずる棚卸資産」には

切手や収入印紙は含まれていません。

そのため切手や収入印紙は毎年継続して購入している場合でも貯蔵品の計上は必要です。

- 収入印紙・切手

→決算時に貯蔵品の計上が必要 - 文房具などその他消耗品

→毎年継続して一定数量を購入している場合は貯蔵品の計上が不要

※例:文房具用品・コピー用紙・封筒・ファイルなど

→上記でない場合は貯蔵品の計上が必要

商品と貯蔵品の違い

商品と貯蔵品は少し似ておりますが、大きな違いは

「販売目的かそうでないか」になります。

【商品】

販売目的で仕入れたモノのうち、未販売のモノ

【貯蔵品】

販売目的以外の事務用品などの未使用品

↓[商品]についての解説は下記の記事をご覧ください。

まとめ

今回は【貯蔵品の仕訳】について解説しました。

要点をまとめると下記になります。

- 貯蔵品とは、販売目的以外の事務用品等で未使用品として保管する時に用いる勘定科目である。

- 切手・収入印紙などは購入時に費用として計上した場合、決算時に未使用品は「貯蔵品(資産)」として計上する。