今回は【銀行勘定調整表の解き方】について解説します。

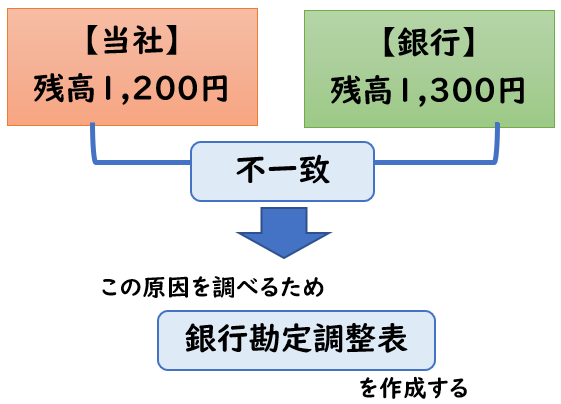

銀行勘定調整表とは?

企業は、決算日や月末に銀行から当座預金の残高証明書を発行してもらいます。

- 銀行側の残高証明書による残高

- 企業側の帳簿上の残高

上記2つが一致していない時は、その不一致の原因を明らかにするため

「銀行勘定調整表」を作成します。

不一致が生じる原因

この不一致の原因は下記のようなものがあります。

なお、[企業側で修正仕訳が必要な場合]と

[企業側で修正仕訳が不要な場合]があります。

【修正仕訳が必要な項目】

- 連絡未通知

- 誤記入

- 未渡小切手

【修正仕訳が不要な項目】

- 時間外預入

- 未取立小切手

- 未取付小切手

それぞれの項目について下記で解説していきます。

(1)連絡未通知

連絡未通知とは、当座振込や当座引落しがあったにも関わらず

銀行から企業への連絡が未達である状態をいいます。

この場合、下記のような状態となります。

- 銀行側では処理済み

- 企業側では未処理

そのため、企業側では修正仕訳が必要となります。

決算日において、得意先から売掛金200円について当座預金口座に振り込みがあったが

この通知が当社に未達であった。

上記の場合の修正仕訳を示しなさい。

(解説)

| 当座預金 | 200 | / | 売掛金 | 200 |

企業側で入金処理がされていなかったため、その仕訳を行い銀行側の残高と一致させます。

(2)誤記入

企業側は誤った仕訳をした場合、当然[企業側の残高]と[銀行側の残高]は異なります。

誤った仕訳を正しい仕訳になおすため修正仕訳が必要となります。

得意先から売掛金300円を当座預金にて回収があった際に

誤って350円で処理してしまった。

上記の場合の修正仕訳を示しなさい。

(解説)

| 売掛金 | 50 | / | 当座預金 | 50 |

「訂正仕訳」は誤った仕訳を正しい仕訳に訂正する仕訳です。

ここで注意したいのは正しい仕訳を起票する訳ではありません。

順序としては下記にようになります。

- (1)誤った仕訳

- (2)誤った仕訳の逆仕訳

- (3正しい仕訳

上記(2)(3)を合算させ相殺させたものが訂正仕訳になります。

| (1)誤 | 当座預金 | 350 | / | 売掛金 | 350 |

| (2)誤りの逆仕訳 | 売掛金 | 350 | / | 当座預金 | 350 |

| (3)正 | 当座預金 | 300 | / | 売掛金 | 300 |

(2)(3)を合算させ相殺させた訂正仕訳が下記になります。

| 売掛金 | 50 | / | 当座預金 | 50 |

(3)未渡小切手

未渡小切手とは、取引先に渡すつもりで、当座預金から減少させたにも関わらず

まだ取引先に渡していない小切手をいいます。

企業側では小切手を作成した時に下記のような仕訳により、当座預金が減少となります。

| 買掛金など | / | 当座預金 |

しかし、取引先に小切手を渡していなければ、債務(買掛金など)の支払いも完了していないことになるため、上記の仕訳を逆仕訳する必要があります。

取引先に渡していないため銀行側では処理しておらず、両者の残高が不一致となります。

- 銀行側では未処理

- 企業側では処理済み

→ただし、取引先に渡していないため、未処理に戻す必要がある。

よって企業側で修正仕訳が必要となります。

買掛金100円の支払いのため小切手を作成したが、決算日において未渡しであった。

上記の場合の修正仕訳を示しなさい。

(解説)

| 当座預金 | 100 | / | 買掛金 | 100 |

仕訳の流れとしては下記になります。

| 小切手作成時 | 買掛金 | 100 | / | 当座預金 | 100 |

| 訂正仕訳 ※未渡しのため | 当座預金 | 100 | / | 買掛金 | 100 |

小切手の作成時は取引先に渡すつもりで仕訳処理したが、決算日の時点で未渡しの場合、この仕訳をなかったことにするため、「逆仕訳」を行う必要があります。

(4)時間外預入

時間外預入とは、企業が銀行の営業時間後に夜間金庫などに現金を預け入れることをいいます。

企業は現金の預け入れとして当座預金の増加として処理しますが

銀行側では翌日に処理を行うため、両者の残高が不一致となります。

- 企業側では処理済み

- 銀行側では未処理

→翌日の処理される。

しかし、翌日になって銀行側が処理すれば不一致は解消します。

そのため時間外預入は修正仕訳は不要となります。

決算日に現金100円を当座預金に預け入れしたが、営業時間外のため銀行側は翌日に入金処理した。

上記の場合の修正仕訳を示しなさい。

(解説)

| 仕訳なし |

この不一致は翌日に解消されるためは、仕訳なしとなります。

↓両者の不一致を一致するための銀行側の修正仕訳は下記になります。

| 銀行側: | 当座預金 | 100 | / | 現金(小切手) | 100 |

※一致させるための銀行側の仕訳のため、実際に銀行側で修正仕訳がされる訳ではありません。

あとで説明する「銀行勘定調整表」を作成する際に必要となります。

(5)未取立小切手

未取立小切手とは、他人振出の小切手を銀行に預け入れ、その取り立てを依頼したにも関わらず、銀行側がまだ取り立てていない場合の小切手をいいます。

- 企業側では処理済み

- 銀行側では未処理

→取り立てを行えば処理される。

このように両者は不一致となりますが、銀行側が取り立てすれば不一致は解消します。

そのため未取立小切手は修正仕訳は不要となります。

得意先から受け取った小切手200円を銀行に持ち込み、取り立てを依頼したが、決算日において、銀行側がまだ取り立てを行っていなかった。

上記の場合の修正仕訳を示しなさい。

(解説)

| 仕訳なし |

銀行側が取り立てすれば不一致は解消されるためは、仕訳なしとなります。

↓両者の不一致を一致するための銀行側の修正仕訳は下記になります。

| 銀行側: | 当座預金 | 200 | / | 現金(小切手) | 200 |

※一致させるための銀行側の仕訳のため、実際に銀行側で修正仕訳がされる訳ではありません。

あとで説明する「銀行勘定調整表」を作成する際に必要となります。

(6)未取付小切手

未取付小切手とは、小切手を振り出し、取引先に渡したが、

取引先がまだ銀行に持ち込んでいない小切手をいいます。

- 企業側では処理済み

- 銀行側では未処理

→取引先が銀行に小切手を持ち込めば処理される。

このように両者は不一致となりますが、取引先が銀行に小切手を持ち込めば不一致は解消します。

そのため未取付小切手は修正仕訳は不要となります。

仕入先へ振り出した150円の小切手が決算日において、まだ銀行に呈示されていなかった。

上記の場合の修正仕訳を示しなさい。

(解説)

| 仕訳なし |

取引先が銀行に小切手を持ち込めば不一致は解消されるためは、仕訳なしとなります。

↓両者の不一致を一致するための銀行側の修正仕訳は下記になります。

| 銀行側: | 買掛金など | 150 | / | 当座預金 | 150 |

※一致させるための銀行側の仕訳のため、実際に銀行側で修正仕訳がされる訳ではありません。

あとで説明する「銀行勘定調整表」を作成する際に必要となります。

修正が必要な項目と不要な項目をまとめると下記のようになります。

【修正仕訳が必要な項目】

- 連絡未通知

- 誤記入

- 未渡小切手

【修正仕訳が不要な項目】

- 時間外預入

- 未取立小切手

- 未取付小切手

銀行勘定調整表の作成

銀行勘定調整表とは下記2つの不一致要因を明らかにするための表になります。

- 銀行側の残高証明書による残高

- 企業側の帳簿上の残高

銀行勘定調整表の作成方法は下記の3種類があります。

【銀行勘定調整表の作成方法】

- 両者区分調整法

- 企業残高基準法

- 銀行残高基準法

それぞれの作成方法を下記で解説していきます。

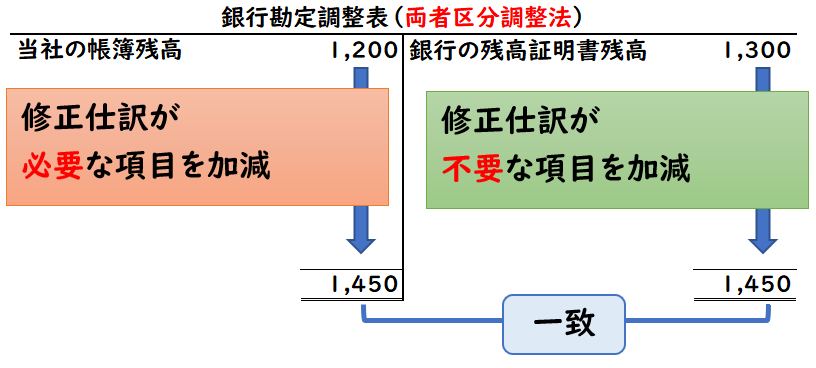

両者区分調整法

両者区分調整法は、

- 企業の残高

- 銀行の残高

の両方に不一致原因を加減して最終的に正しい残高を求める方法になります。

【両者区分調整法】

- 修正仕訳が[必要]な項目

→企業側の帳簿残高で加減 - 修正仕訳が[不要]な項目

→銀行側の残高で加減

- 修正仕訳が必要な場合は、企業側で修正仕訳を行うため、企業側の残高を加減する必要があります。

- 修正仕訳が不要な場合は、企業側では修正仕訳しません。残高を一致させるためには銀行側で修正仕訳をする必要があります。

そのため、銀行側の残高を加減する必要があります。

[企業]と[銀行]の両者を調整するため【両者区分調整法】といいます。

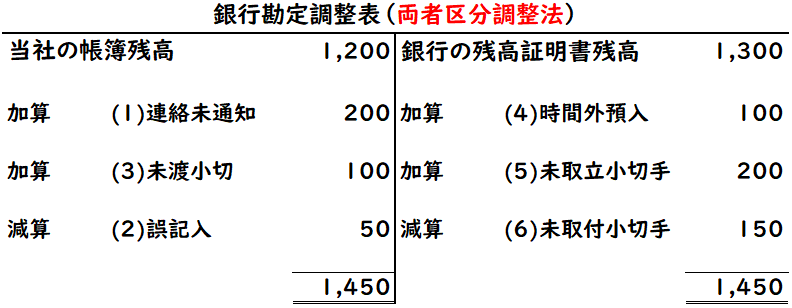

例題

当社の当座預金の帳簿残高は1,200円

銀行の残高証明書の残高は1,300円であった。

不一致要因は下記のようになります。

- 連絡未通知200円

- 誤記入(売掛金の振込額300円を350円で記入)

- 未渡小切手100円

- 時間外預入100円

- 未取立小切手200円

- 未取付小切手150円

上記の場合の[両者区分調整法]の銀行勘定調整表を作成しなさい。

(解答)

(解説)

仕訳で表すと下記になります。

◆修正仕訳が必要な項目

→(企業側で調整)

| (1) | 当座預金 | 200 | / | 売掛金 | 200 |

| (2) | 売掛金 | 50 | / | 当座預金 | 50 |

| (3) | 当座預金 | 100 | / | 買掛金 | 100 |

◆修正仕訳が不要な項目

→(銀行側で調整)

| (4) | 当座預金 | 100 | / | 現金 | 100 |

| (5) | 当座預金 | 200 | / | 現金(小切手) | 200 |

| (6) | 買掛金など | 150 | / | 当座預金 | 150 |

- 当座預金の[借方]が加算

- 当座預金の[貸方]が減算

となります。

これを元に両者区分調整法を記入していきます。

仕訳を元に加算or減算を考えると解きやすいでしょう。

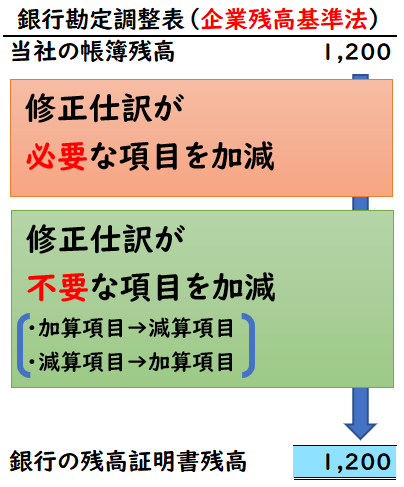

企業残高基準法

企業残高基準法とは、[企業の帳簿残高]に不一致原因を加減して、最終的に[銀行の残高]に一致させる方法です。

[企業の帳簿残高]

↓(加減調整)

[銀行の残高]に一致させる

企業残高基準法では、修正仕訳が不要な項目(銀行側)では

下記のように処理します。

- 加算項目は[減算]

- 減算項目は[加算]

※修正仕訳が不要な項目(銀行側)は逆の処理を行います。

例題

当社の当座預金の帳簿残高は1,200円

銀行の残高証明書の残高は1,300円であった。

不一致要因は下記のようになります。

- 連絡未通知200円

- 誤記入(売掛金の振込額300円を350円で記入)

- 未渡小切手100円

- 時間外預入100円

- 未取立小切手200円

- 未取付小切手150円

上記の場合の[企業残高基準法]の銀行勘定調整表を作成しなさい。

(解答)

両者区分調整法を元に[企業残高基準法]を作成すると下記のようになります。

(解説)

仕訳で表すと下記になります。

◆修正仕訳が必要な項目

| (1) | 当座預金 | 200 | / | 売掛金 | 200 |

| (2) | 売掛金 | 50 | / | 当座預金 | 50 |

| (3) | 当座預金 | 100 | / | 買掛金 | 100 |

◆修正仕訳が不要な項目

→加算項目は[減算]で

減算項目は[加算]で処理する。

| (4) | 当座預金 | 100 | / | 現金 | 100 |

| (5) | 当座預金 | 200 | / | 現金(小切手) | 200 |

| (6) | 買掛金など | 150 | / | 当座預金 | 150 |

(4)(5)は加算項目のため[減算]

(6)は減算項目のため[加算]させます。

仕訳を元に加算or減算を考えると解きやすいでしょう。

銀行残高基準法

銀行残高基準法とは、[銀行の残高]に不一致原因を加減して、最終的に[企業の帳簿残高]に一致させる方法です。

[銀行の残高]

↓(加減調整)

[企業の帳簿残高]に一致させる

銀行残高基準法では、修正仕訳が必要な項目(企業側)では

下記のように処理します。

- 加算項目は[減算]

- 減算項目は[加算]

※修正仕訳が必要な項目(企業側)は逆の処理を行います。

例題

当社の当座預金の帳簿残高は1,200円

銀行の残高証明書の残高は1,300円であった。

不一致要因は下記のようになります。

- 連絡未通知200円

- 誤記入(売掛金の振込額300円を350円で記入)

- 未渡小切手100円

- 時間外預入100円

- 未取立小切手200円

- 未取付小切手150円

上記の場合の[銀行残高基準法]の銀行勘定調整表を作成しなさい。

(解答)

両者区分調整法を元に[銀行残高基準法]を作成すると下記のようになります。

銀行勘定調整表の簡単な覚え方

6つの項目の覚え方

銀行勘定調整表は下記のように修正が「必要」「不要」で分類され

覚えづらく感じる方も多いと思います。

【修正仕訳が必要な項目】

- 連絡未通知

- 誤記入

- 未渡小切手

【修正仕訳が不要な項目】

- 時間外預入

- 未取立小切手

- 未取付小切手

覚え方としては下記のようになります。

- 「時間外●●」と「未取●●」は修正仕訳は不要

→[銀行]側の残高で調整 - それ以外は修正仕訳が必要

→[企業]側の残高で調整

[企業残高基準法]と[銀行残高基準法]

- [企業残高基準法]

- [銀行残高基準法]

この2つは[企業]と[銀行]どちらを基準とするか?ということになります。

[企業残高基準法]は[企業]を基準とするため、

[銀行]で加減する項目(修正仕訳が不要な項目)の加減算が逆になります。

[銀行残高基準法]は企業を基準とするため、

[企業]で加減する項目(修正仕訳が必要な項目)の加減算が逆になります。

【企業残高基準法】

[銀行]で加減する項目(修正仕訳が不要な項目)の加減算が逆になる。

【銀行残高基準法】

[企業]で加減する項目(修正仕訳が必要な項目)の加減算が逆になる。

- 加算項目は[減算]

- 減算項目は[加算]

まとめ

今回は【銀行勘定調整表の解き方】について解説しました。

要点をまとめると下記になります。

◆6つの不一致要因の項目

【修正仕訳が必要な項目】

- 連絡未通知

→帳簿残高に[加減算] - 誤記入

→帳簿残高に[加減算] - 未渡小切手

→帳簿残高に[減算]

【修正仕訳が不要な項目】

- 時間外預入

→銀行残高に[加算] - 未取立小切手

→銀行残高に[加算] - 未取付小切手

→銀行残高に[減算]

- 加算か減算かは仕訳を元に当座預金の増減により判断します。

◆銀行勘定調整表の作成方法

【企業残高基準法】

[銀行]で加減する項目(修正仕訳が不要な項目)の加減算が逆になる。

【銀行残高基準法】

[企業]で加減する項目(修正仕訳が必要な項目)の加減算が逆になる。

- 加算項目は[減算]

- 減算項目は[加算]

コメント