日商簿記3級を勉強していると「決算整理」で経過勘定について学習します。

経過勘定の決算仕訳は理解できたけど、

「翌期首でなぜ再振替仕訳(逆仕訳)するのか?」と疑問に思ったことはないでしょうか?

今回はこの疑問について解説していきます。

経過勘定とは?

経過勘定とは収益・費用の前受け・前払いと未収・未払いのことで

下記4つがそれに該当します。

- 前払費用

- 前受収益

- 未払費用

- 未収収益

↓4つの経過勘定については下記で詳しく解説しております。

経過勘定は翌期首で再振替仕訳を行う。

日商簿記の試験問題では

決算整理で経過勘定の仕訳をおこなった場合

翌期首で再振替仕訳を行います。

決算時X1年3月31日に未収利息30円を計上した。この利息は翌期に受け取る利息である。

- (1)決算時3月31日の仕訳を示しなさい

- (2)翌期首4月1日の仕訳を示しなさい

| (1) | 未収利息 | 30 | / | 受取利息 | 30 |

| (2) | 受取利息 | 30 | / | 未収利息 | 30 |

上記の(2)が再振替仕訳です。

これは決算整理の(1)の仕訳を逆仕訳したものです。

日商簿記3級を学習していると、

(1)で決算仕訳したのに、なぜ(2)で逆仕訳してしまうのか?

と疑問に思う方も多いと思います。

この理由について下記で詳しく解説していきます。

なぜ翌期首で再振替仕訳をするのか?

一連の仕訳の流れを考えると、この理由が理解できます。

下記の例題に沿って経過勘定の仕訳について考えてみましょう。

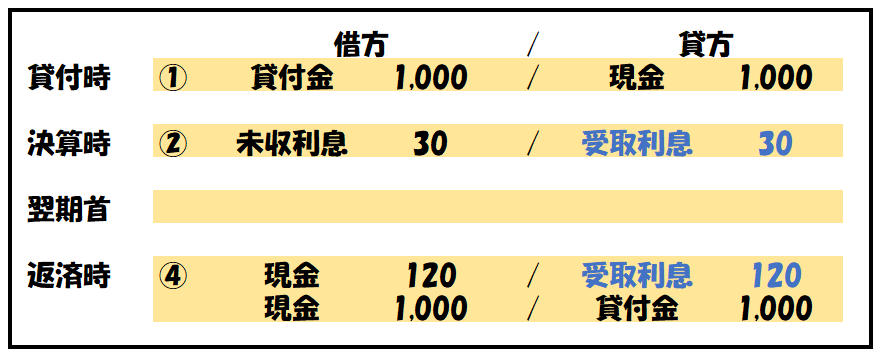

当社は3月決算である。

1月1日にB社に対して現金1,000円貸し付けた。

年利12%(120円)で、この貸付金は1年後の12/31に利息と一緒に返済される。

※返済時の利息:1,000×12%×1年=120円

この場合の下記の仕訳を示しなさい。

①貸付時1/1の仕訳

②決算時3/31の仕訳

③翌期首4/1の仕訳

④返済時12/31の仕訳

時系列としては考えると下記のようになります。

①貸付時1/1→②決算時3/31→翌期首4/1→④返済時12/31

また1年間の利息は120円のため

1ヶ月ごとに考えると10円(120÷12ヶ月)になります。

①④の仕訳を先に解いてみる。

まず決算整理以外の①④の仕訳を解いてみましょう。

- ①貸付時1/1

- ④返済時12/31

そうすると解答は下記のようになります。

この時、④で受取利息120円が計上され

受取利息の残高は120円となります。

次に②決算時の仕訳を解いてみる。

さらに②の仕訳を解くと下記のようになります。

※②:1,000円×年利12%×3ヶ月/12=30円

この時、下記のように計上され

- ②で受取利息30円

- ④で受取利息120円

→計:150円

受取利息の残高は150円となります。

<ココがポイント>

ここで疑問に思わないでしょうか?

問題文に記載ある通り受取利息は120円です。

※1,000×12%×1年=120円

それなのに決算仕訳を行うことで150円となってしまいます。

これを正しくするため、翌期首で再振替仕訳を行います。

これが次行う③の仕訳です。

③翌期首の仕訳を行うことで正しい残高になる。

翌期首③で再振替仕訳(②の逆仕訳)を行うことで

受取利息の最終的な残高は

②30-③30+④120=120円となります。

つまり、再振替仕訳を行わないと受取利息の残高が150円となり、

誤った残高となってしまいます。

これを防ぐため再振替仕訳を行う必要があります。

補足(当期と翌期の受取利息)

当期は3月31日まで

翌期は4月1日以降になります。

つまり、

- 当期→①②の仕訳

- 翌期→③④の仕訳

となります。

これにより当期と翌期の受取利息は下記のようになります。

- 当期(~3/31)の受取利息は30円

- 翌期(4/1~)の受取利息は90円

→計:120円

仕訳で示すと下記になります。

仕訳で示しても[当期]と[翌期]の受取利息は下記のようになります。

- 当期は30円(②30)

- 翌期は90円(④120-③30)

再振替仕訳を行わない場合はどうなるのか?

上記の例題の①-④の仕訳は下記のようになります。

③の再振替仕訳をする場合

③で再振替仕訳を行いますが、

では仮に③の仕訳を行わない場合どうなるか?について解説します。

③の再振替仕訳をしない場合

③の再振替仕訳をしない場合は下記のようになります。

③の再振替仕訳をしない場合、④の仕訳が変化します。

②で計上した未収利息30円を減少させるため貸方に計上し、

受取利息は90円(120-30)となります。

このように③再振替仕訳をしない場合は④の仕訳が少し複雑になります。

これを防ぐため翌期首で再振替仕訳を行います。

まとめ

今回は経過勘定はなぜ翌期首で再振替仕訳をするのか?について解説しました。

上記で解説したように一連の仕訳の流れを考えるとその理由が理解できます。

コメント