今回は商品の払出単価の下記3つの算出方法について解説します。

【商品の払出単価】

- 先入先出法(日商簿記3級)

- 移動平均法(日商簿記3級)

- 総平均法(日商簿記2級)

- 商品の払い出しとは?

- 商品の払出単価の算出方法

- 例題による解説

↓[個別法]・[最終仕入原価法]については下記をご参照ください。

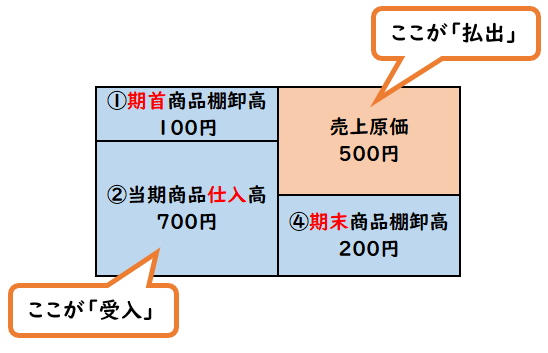

商品の払い出しとは?

商品の払い出しとは、仕入れた商品を販売することをいいます。

上記の図の右上の【売上原価】に当たる部分が払い出しになります。

また左下の②仕入は「受入」とも呼びます。

商品の払出単価の算出

この払出単価を求める方法として下記の3つ方法があります。

【商品の払出単価】

- 先入先出法(日商簿記3級)

- 移動平均法(日商簿記3級)

- 総平均法(日商簿記2級)

払い出した時の単価の算出は、上記の3つの方法があります。

先入先出法(簿記3級)

「先入先出法」は名前の通り、

先に受け入れた商品から払い出す方法です。

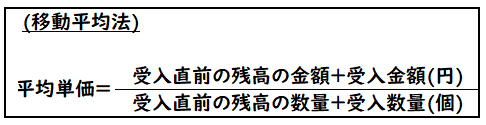

移動平均法(簿記3級)

「移動平均法」は

商品の受け入れのつど、平均単価を計算してその平均単価を払出単価とする方法です。

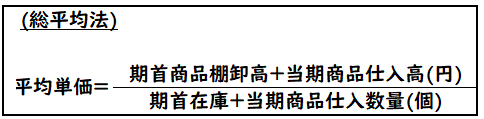

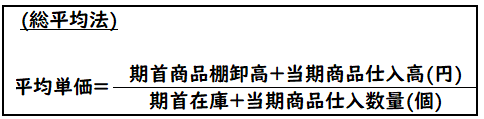

総平均法(簿記2級)

「総平均法」は

一定期間における、平均単価を計算してその平均単価を払出単価とする方法です。

※一定の期間とは1ヶ月・1年などの期間を用いる

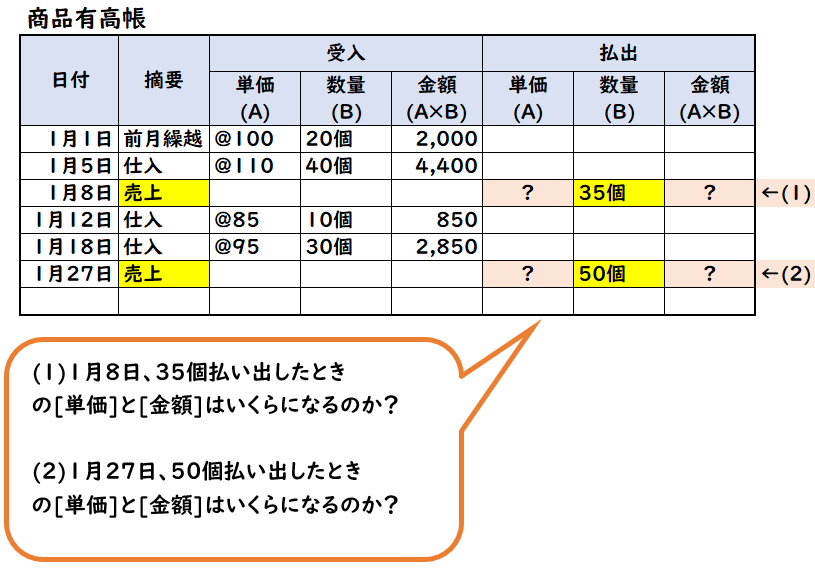

例題

下記の例題に併せて下記3種類のそれぞれの払出単価の求め方を解説します。

【商品の払出単価】

- 先入先出法(日商簿記3級)

- 移動平均法(日商簿記3級)

- 総平均法(日商簿記2級)

※総平均法は当月(1月)の期間で平均単価を求めるとします。

※払出単価・払出金額を求める際に

小数点が発生する場合は、少数第一位以下は四捨五入する。

先入先出法(簿記3級)

先入先出法は、先に受け入れたものを先に出す方法です。

(1)1/8 35個払い出したとき

- 受入1/1、20個

- 受入1/5、40個のうち、15個(35-20個)

上記35個を払い出すように計算します。

それぞれの払出単価:20個は@100、15個は@110

払出金額:

(@100×20個)+(@110×15個)=3,650円

払出単価:

3,650÷35個=@104円

1/8時点の残高

- 40-15個=25個(@110)

(2)1/27 50個払い出したとき

- 受入1/5、25個

- 受入1/12、10個

- 受入1/18、15個(50-25-10)

上記50個を払い出すように計算します。

それぞれの払出単価:25個は@110、10個は@85、15個は@95

払出金額:

(@110×25個)+(@85×10個)+(@95×15個)=5,025

払出単価:

5,025÷50個=@101円

移動平均法(簿記3級)

移動平均法は下記のように求めます。

(1)1/8 35個払い出したとき

払出単価:

(2,000+4,400)円÷(20+40)個=@107円

払出金額:

@107×35個=3,745円

1/8時点の残高

- 40-15個=25個(@110)

- 受入(2,000+4,400)-払出(3,745)=2,655円

(2)1/27 50個払い出したとき

払出単価:

(2,655+850+2,850)円÷(25個+10個+30個)=@98円

払出金額:

@98×50個=4,900円

総平均法(簿記2級)

総平均法は下記のように求めます。

(1)1/8 35個払い出したとき

当月の払出単価:

(2,000+4,400+850+2,850)円÷(20+40+10+30)個=@101円

払出金額:

@101×35個=3,535円

(2)1/27 50個払い出したとき

総平均法のため、上記と同じ払出単価を求めます。

払出単価:

→@101

払出金額:

@101×50個=5,050円

先入先出法・平均法のメリット・デメリット

先入先出法と平均法のメリット・デメリットについては

下記で詳しく解説しております。

まとめ

今回は商品の払出単価の求め方について解説しました。

要点をまとめると下記になります。

【先入先出法】

先に受け入れた商品から払い出す方法

【移動平均法】

商品の受け入れのつど、平均単価を計算してその平均単価を払出単価とする方法

【総平均法】

一定期間における、平均単価を計算してその平均単価を払出単価とする方法

※一定の期間とは1ヶ月・1年などの期間を用いる

上記の他に「個別法」「最終仕入原価法」という方法もあります。

↓個別法・最終仕入原価法については下記をご参照ください。

コメント