今回は【受取商品券の仕訳】について解説します。

商品券とは?

商品券とは

現金と同じように買い物できる券のことです。

お店が商品券を受け取った時に用いる勘定科目が

受取商品券(資産)になります。

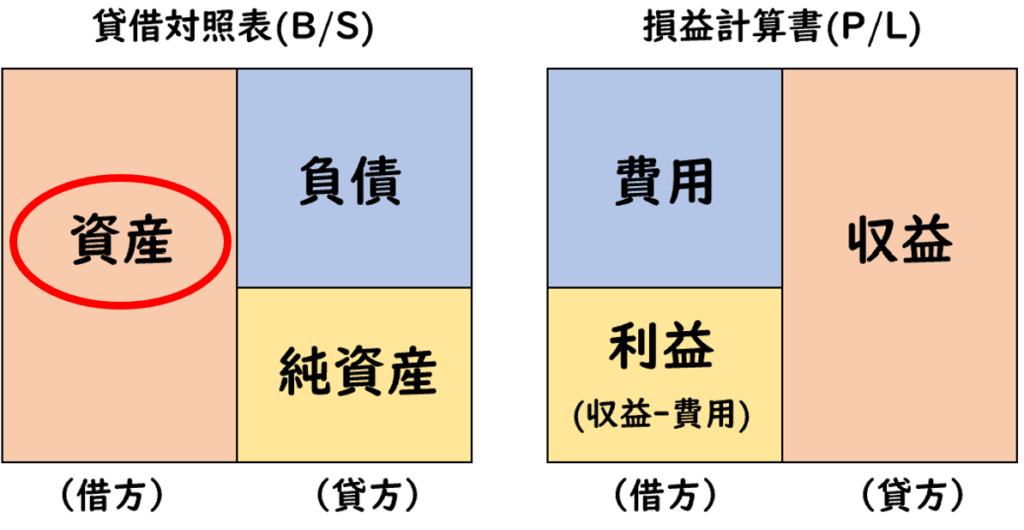

受取商品券は「資産」

商品券を受け取るため「受取商品券」になります。

- 商品券とは現金と同じように買い物できる券

- 商品券を受け取った時に用いる勘定科目が受取商品券(資産)

- 受取商品券は「資産」

受取商品券はなぜ資産になるのか?

受け取った商品券は後日、商品券を発行した会社から

現金として換金することができます。

後日、換金することができる

→つまり、後日、現金を受け取る権利

となるため資産となります。

商品券を受け取った時の仕訳

例題1

当社は商品300円を販売し、代金は100円の商品券を受け取り

残金は現金で受け取った。

| 受取商品券 (資産の増加) | 100 | / | 売上 | 300 |

| 現金 | 200 | / |

300円の商品を販売したため

売上(収益)の増加として貸方に売上を計上します。

売上(収益)の増加→貸方

代金については

- 100円は商品券を受け取ったため受取商品券(資産)の増加

- 残金の200円は現金を受け取ったため現金(資産)の増加

※300円-100円=200円

受取商品券(資産)の増加→借方

現金(資産)の増加→借方

商品券を精算した時の仕訳

例題2

上記の商品券100円について

換金して現金を受け取った。

| 現金 | 100 | / | 受取商品券 (資産の減少) | 100 |

換金することで、受取商品券が減少するため

貸方に受取商品券を記載します。

受取商品券(資産)の減少→貸方

そして、換金したことで現金を受け取ったため

借方に現金を記載します。

現金(資産)の増加→借方

まとめ

今回は【受取商品券の仕訳】について解説しました。

要点をまとめると下記になります。

- 商品券とは現金と同じように買い物できる券

- 商品券を受け取った時に用いる勘定科目が受取商品券(資産)

- 後日、換金することできるため、代金を受け取る権利として「資産」に分類される。

コメント