リース取引は下記の3つに分類されます。

【リース取引の種類】

- 所有権移転ファイナンス・リース取引(日商簿記1級)

- 所有権移転外ファイナンス・リース取引(例外処理のみ日商簿記2級)

- オペレーティング・リース取引(日商簿記2級)

今回はオペレーティング・リース取引の仕訳方法について解説します。

- オペレーティング・リースの要件

- オペレーティング・リースの仕訳方法

- ※本記事は日商簿記2級受験者向けの内容です。

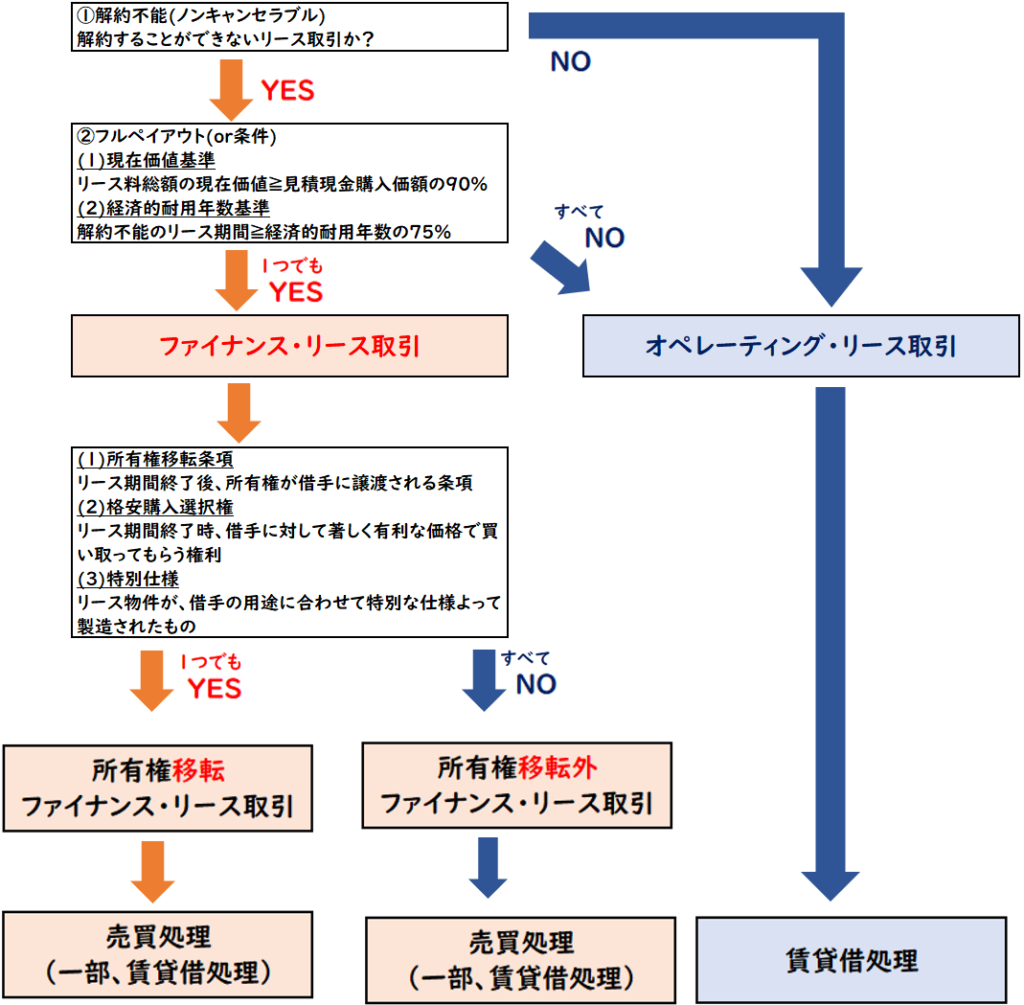

オペレーティング・リースの要件

オペレーティング・リースの要件は下記の判定フローによって区分されます。

- 解約不能(ノンキャンセラブル)

- フルペイアウト

上記1つでも満たない場合は

「オペレーティング・リース」になります。

- ファイナンス・リースは「売買取引」

- オペレーティング・リースは「賃貸借取引」

【売買取引】

→固定資産を購入する

→資産で計上(オンバランス)

【賃貸借取引】

→固定資産を借りる

→費用で計上(オフバランス)

↓詳しい内容については下記をご参照ください。

オペレーティング・リースの仕訳方法

オペレーティング・リースは賃貸借処理となります。

ファイナンス・リースで使用するリース資産・リース債務は用いません。

リース料の支払いは支払リース料(費用)で計上し

決算時は未払費用(負債)の計上をします。

次の例題に沿って詳しく解説します。

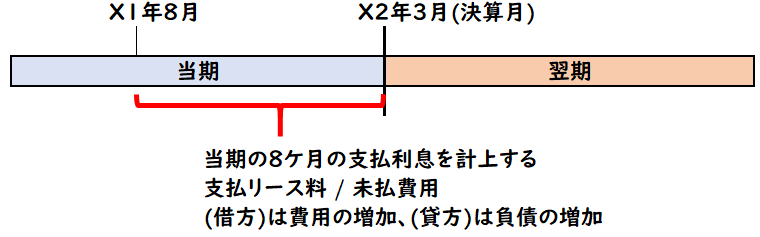

X1年8月1にリース会社から備品のリース契約を締結した。

なお、このリース取引はオペレーティング・リース取引である。

- リース期間:5年

- リース料:毎年60,000円、毎年7月末支払い(後払い)

(1)リース契約時

(2)X2年3月月決算時

(3)X2年4月1日の再振替仕訳

(4)X2年7月31日のリース料支払い時

上記の仕訳を示しなさい。

(解答)

(1)リース契約時

仕訳なし

※オペレーティング・リースは資産計上しないため。

(2)X2年3月月決算時

| 支払リース料 | 40,000 | / | 未払費用 | 40,000 |

支払リース料:60,000×8ヶ月/12=40,000円

※X1年8月-X2年3月の8ヶ月

こちらは経過勘定の仕訳処理になります。経過勘定の仕訳方法は下記をご参考ください。

未払費用の代わりに「未払リース料」を使用する場合もあります。

(3)X2年4月1日の再振替仕訳

| 未払費用 | 40,000 | / | 支払リース料 | 40,000 |

※(2)の洗い替えになります。

(4)X2年7月31日のリース料支払い時

| 支払リース料 | 60,000 | / | 現預金 | 60,000 |

(2)で前期分(X1年度)の支払リース料は計上しましたが

(3)で洗い替えたため、1年分の60,000円で計上します。

(2)で負債は未払費用で計上します。

未払金にしないように気をつけましょう。

まとめ

今回はオペレーティング・リース取引の仕訳方法について解説しました。

ファイナンス・リース取引と比べるとシンプルで簡単な処理になります。

またオペレーティング・リース取引のように資産計上しない処理をオフバランスといい

ファイナンス・リースのように資産計上する処理をオンバランスといいます。

※資産・負債があるB/S(balance sheet)にオンするため、オンバランスといいます。

コメント