リース会計で「リース料総額の割引現在価値」を求めることがあります。

- この「リース料総額の割引現在価値」とは何か?

- なぜ割引現在価値って求めなきゃいけないのか?

今回は上記のついて解説していきます。

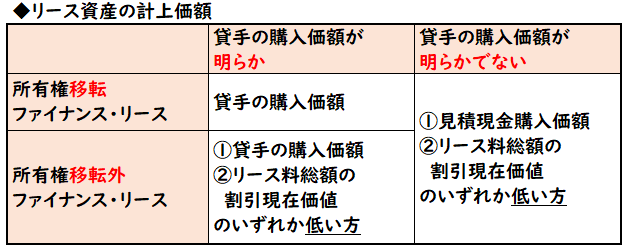

リース資産の計上額

リース資産の計上価額は下記の表のように計上します。

(仕訳)

| リース資産 | / | リース債務 |

※借方にリース資産(資産)、貸方にリース債務(負債)を計上します。

この中にある「リース料総額の割引現在価値」とは何なのでしょうか?

下記で解説します。

リース料総額の割引現在価値とは?

「リース料総額の割引現在価値」は一言で言うと

リース債務の元本になります。

例えば「リース期間3年で毎年100,000支払う」とすると

「リース料総額」は100,000×3年=300,000円となります。

しかし、このリース料総額300,000円には利息も含まれてしまっています。

リース債務は、この利息を除いた元本で計上する必要があります。

そのため、割引現在価値により元本を算出します。

この元本が「リース料総額の割引現在価値」となるのです。

例えば1年後に返済する借入金100万(年利3%)を受け取ったとき

仕訳は下記のようになります。

| 現預金 | 100万 | / | 借入金 | 100万 |

この借入金(負債)は利息を含めた103万で計上せず

元本である100万で計上します。

これと同じでリース債務(負債)も利息を除いた元本で計上します。

※利息:100万×3%=3万

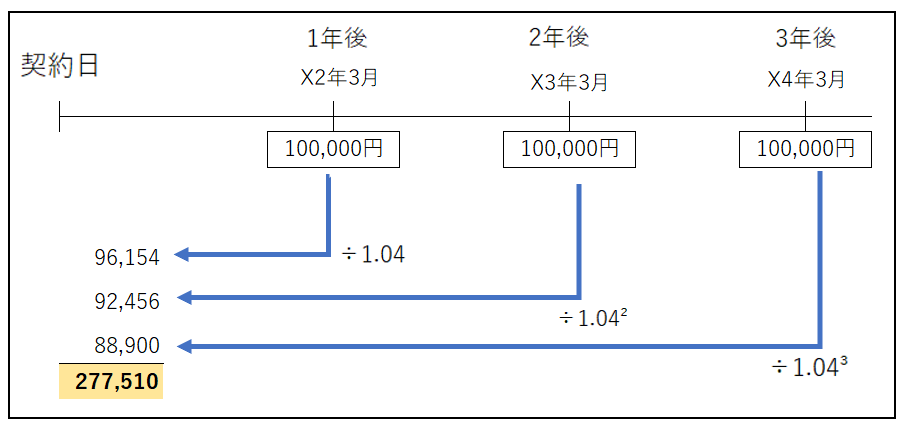

リース料総額の割引現在価値の求め方

「リース期間3年で毎年100,000支払う」とすると

「リース料総額」は100,000×3年=300,000円となります。

貸手の計算利率が4%だとすると

この300,000円は利率4%の利息が含まれているということです。

これの元本を求めるため「リース料総額の割引現在価値」を算出する必要があります。

リース期間は3年の場合、1年後、2年後、3年後に100,000円ずつ返済します。

利率4%は年利になるので

- 1年後の100,000円には利率含めた104%

- 2年後の100,000円には利率含めた104²(104%×104%)

- 3年後の100,000円には利率含めた104³(104%×104%×104%)

が含まれているので、元本である割引現在価値は下記のように算出します。

- 100,000÷1.04=96,154

- 100,000÷1.04÷1.04=92,456

- 100,000÷1.04÷1.04÷1.04=88,900

→計:277,510円

これが割引現在価値となり、元本になります。

小数点以下は四捨五入しています。

逆算すると・・

この割引現在価値277,510円は元本です。

では逆算して利息を含めると、300,000円になるのでしょうか?

277,510円の内訳は下記のようになります。

- 1年後に返済する元本:96,154

- 2年後に返済する元本:92,456

- 3年後に返済する元本:88,900

これに利息を加算させた金額は下記のようになります。

- 96,154×1.04=100,000

- 92,456×1.04×1.04=100,000

- 88,900×1.04×1.04×1.04=100,000

→計:300,000円

このように逆算してもリース料総額300,000円と一致します。

↓[割引計算の電卓の使い方のコツ]は下記で解説しております。

まとめ

今回は「リース料総額の割引現在価値」について解説しました。

簡単にまとめると下記のようになります。

- リース料総額は利息を含めた金額である。

- リース債務は借入金と同じように利息を含めない元本で計上する必要がある

- この利息を除いた元本が「リース料総額の割引現在価値」となる

コメント