固定資産の減価償却費の計算方法は下記4種類になります。

今回は【級数法】について解説します。

定額法・定率法と比べると、あまり採用されない償却方法ですが

日商簿記1級の出題範囲となります。

また、実務で級数法を採用するメリットや税務上の取り扱いについても解説します。

- 級数法の計算方法(期首・期中に取得した場合)

- 級数法の税務法上での取り扱い

- 級数法の実務で扱うメリット

級数法とは?

「級数法」は耐用期間中、毎期一定の額を級数的に逓減した減価償却を計上する方法です。

【級数法の減価償却費】

- (取得原価-残存価額)×当期項数/総項数

級数とは?

級数法は図解で説明した方がわかりやすいので、下記の例題を元に図解で解説していきます。

期首に取得した場合の仕訳

X1年4月1日に機械(取得原価300,000・耐用年数5年)を購入した。級数法(残存価額0・間接法)を用いた場合、X2年3月決算以降の各年度の減価償却費を求めよ。

(解答)

| 年度 | 借方科目 | 借方金額 | / | 貸方科目 | 貸方金額 |

| 1 | 減価償却費 | 100,000 | / | 機械減価償却累計額 | 100,000 |

| 2 | 減価償却費 | 80,000 | / | 機械減価償却累計額 | 80,000 |

| 3 | 減価償却費 | 60,000 | / | 機械減価償却累計額 | 60,000 |

| 4 | 減価償却費 | 40,000 | / | 機械減価償却累計額 | 40,000 |

| 5 | 減価償却費 | 19,999 | / | 機械減価償却累計額 | 19,999 |

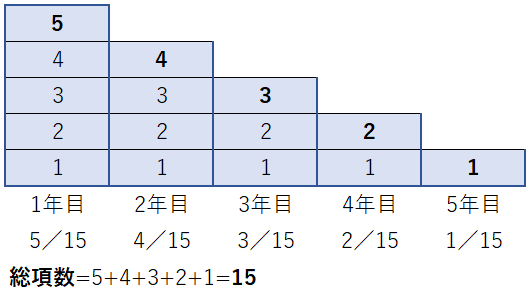

- 1年目:300,000×5/15=100,000

- 2年目:300,000×4/15=80,000

- 3年目:300,000×3/15=60,000

- 4年目:300,000×2/15=40,000

- 5年目:300,000×1/15=20,000

※最終年度の5年目は簿記1円残すため19,999円になります。

また、分母の総項数は下記の公式で求めることも可能です。

【分母の総項数の求め方】

- 耐用年数 x (耐用年数 + 1) / 2

(例)耐用年数5年の場合

総項数=5×(5+1)/2=15

期中で取得した場合の仕訳

期中で取得すると少し計算が複雑になります。

X1年11月1日に機械(取得原価450,000・耐用年数5年)を購入した。級数法(残存価額0・間接法)を用いた場合、X2年3月決算以降の各年度の減価償却費を求めよ。

(解答)

| 年度 | 借方科目 | 借方金額 | / | 貸方科目 | 貸方金額 |

| 1 | 減価償却費 | 62,500 | / | 機械減価償却累計額 | 62,500 |

| 2 | 減価償却費 | 137,500 | / | 機械減価償却累計額 | 137,500 |

| 3 | 減価償却費 | 107,500 | / | 機械減価償却累計額 | 107,500 |

| 4 | 減価償却費 | 77,500 | / | 機械減価償却累計額 | 77,500 |

| 5 | 減価償却費 | 47,500 | / | 機械減価償却累計額 | 47,500 |

| 6 | 減価償却費 | 17,499 | / | 機械減価償却累計額 | 17,499 |

11月1日取得したため、当期の月数は5ヶ月になります。

- 1年目:(450,000×5/15×5ヶ月/12)=62,500

- 2年目:(450,000×5/15×7ヶ月/12)+(450,000×4/15×5ヶ月/12)=87,500+50,000=137,500

- 3年目:(450,000×4/15×7ヶ月/12)+(450,000×3/15×5ヶ月/12)=70,000+37,500=107,500

- 4年目:(450,000×3/15×7ヶ月/12)+(450,000×2/15×5ヶ月/12)=52,500+25,000=77,500

- 5年目:(450,000×2/15×7ヶ月/12)+(450,000×1/15×5ヶ月/12)=35,000+12,500=47,500

- 6年目:(450,000×1/15×7ヶ月/12)=17,500

※最終年度の6年目は簿記1円残すため17,499円になります。

期中で取得した場合、当期項数は期をまたぎます。

例えば1年目の[5/15]の適用期間は下記になります。

- [X1年11月-X2年3月]の5ヶ月分

- [X2年4月-X2年10月]の7ヶ月分

1年目の5ヶ月と2年目の7ヶ月の計12ヶ月が[5/15]の適用期間になります。

期中取得の級数法は計算式が複雑になるので注意しましょう。

級数法の税法上での取り扱い

「級数法」は法人税法上では認められていません。

級数法は税法上認められていない

会計上で「級数法」を選択した場合は、

決算時に申告調整が必要となります。

「生産高比例法」は一部の業種では税務上認めらていましたが、

「級数法」は一切認められないので注意しましょう。

級数法の実務で扱うメリット

級数法は定率法の簡便法として位置づけられます。

改定償却率がある定率法と比べれば、

計算方法が簡易的というのが級数法のメリットになります。

ただし、上記で記載があるように会計上は可能ですが、税法上は認められてません。

決算時に申告調整が必要になるため、

結局メリットはあまりないと言えます。

申告調整するのが手間のため、実務で級数法を採用している会社は少ないと言えるでしょう。

まとめ

今回は【級数法】について解説しました。

まとめると下記のようになります。

- 級数法は簿記1級の試験範囲

- 総項数は耐用年数 x (耐用年数 + 1) / 2で求めることがができる

- 期中で取得すると計算式が少し複雑になるので注意

- 定率法の簡易版と呼ばれている

- ただし、税務法上は認められていないため、実際に使用している会社は少ない