今回は資産除去債務の見積もりの変更が生じた時について解説します。

- 資産除去債務(原則法)

- 資産除去債務(簡便法)

※敷金支出による仕訳

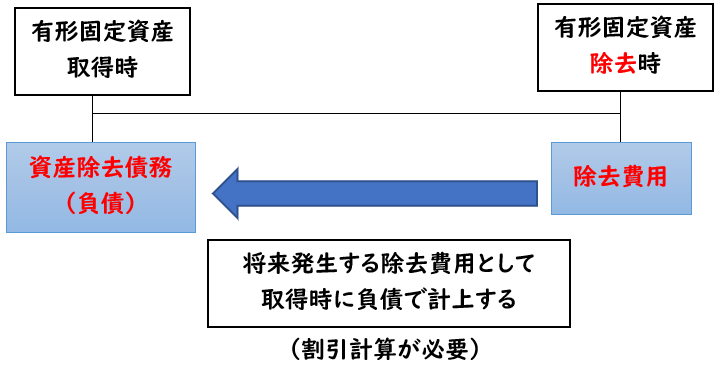

資産除去債務とは?

資産除去債務とは、取得した有形固定資産の将来発生する除去費用のことを指します。

例えば、賃借している土地に建物を建てた場合、

契約が終了し返還する時には、その建物の解体作業などの除去する費用が発生します。

これは将来発生する除去費用として

資産除去債務(負債)で計上しなければなりません。

資産除去債務の会計処理

資産除去債務の会計処理は下記の2つがあります。

今回は原則法について解説します。

今回は資産除去債務の見積もりの変更が生じた時について解説します。

資産除去債務の見積もりの変更が生じた時

有形固定資産の取得時に[除去費用]を見積もり

資産除去債務を計上します。

この除去費用の見積もりの変更が生じた場合、下記を行う必要があります。

- 資産除去債務の帳簿価額に加減する。

- 有形固定資産の帳簿価額に加減する。

除去費用の見積額が変わることで[資産除去債務]と[有形固定資産]の帳簿価額が変動します。

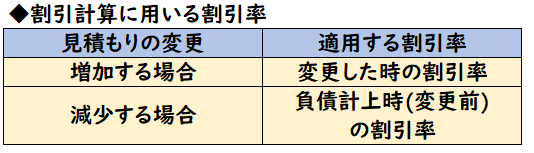

適用する割引率

除却費用の見積もりが変更される場合、下記の2通りがあります。

- 増加する場合

- 減少する場合

上記によって適用する割引率が異なります。

除去費用の見積もりが[増加]する場合

除去費用が増加した場合は変更した時の割引率を用います。

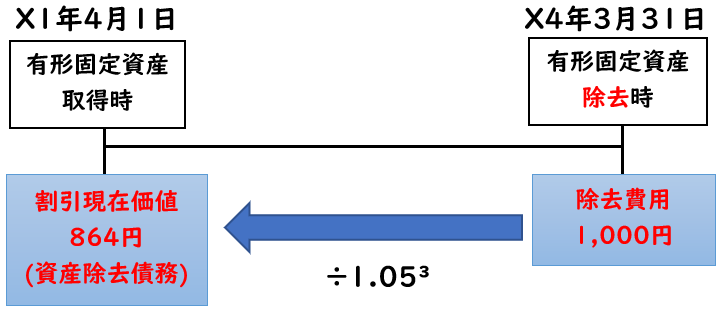

(1)X1年4月1日、機械(取得原価10,000円・耐用年数3年・残存価額0円)を取得し、現金により支払った。

当社はこの機械について、使用後に除去する法的義務があり、その除去費用は1,000円と見積もられた。

なお、割引率は5%とし、円未満を四捨五入すること。

(2)X2年3月1日(決算日)における[利息費用]と[減価償却費]を計上する。

(3)X2年3月1日(決算日)に2年後の除去費用見積額は1,400円に増加した。

X2年3月1日(決算日)における割引率は4%である。

(解答)

| (1) | 機械 | 10,864 | / | 現金 | 10,000 |

| / | 資産除去債務 | 864 | |||

| (2) | 利息費用 | 43 | / | 資産除去債務 | 43 |

| 減価償却費 | 3,621 | / | 機械減価償却累計額 | 3,621 | |

| (3) | 機械 | 370 | / | 資産除去債務 | 370 |

(解説)

(1)取得時

〇資産除去債務の計上

除去費用を資産除去債務として計上し、機械の帳簿価額に加算させます。

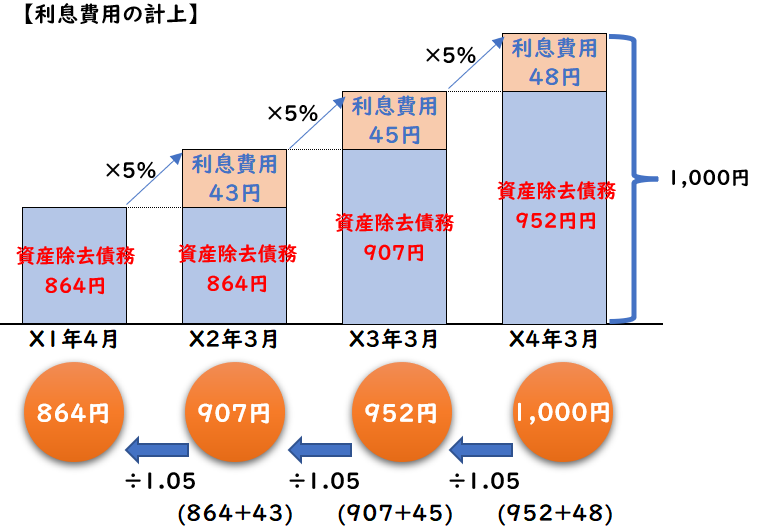

割引率5%の除去費用1,000円の割引現在価値は下記になります。

1,000円÷(1.05)³=864円(資産除去債務)

除去費用から割引現在価値を算出し、資産除去債務を計上します。

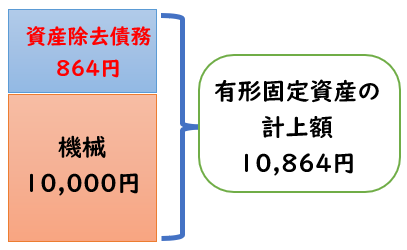

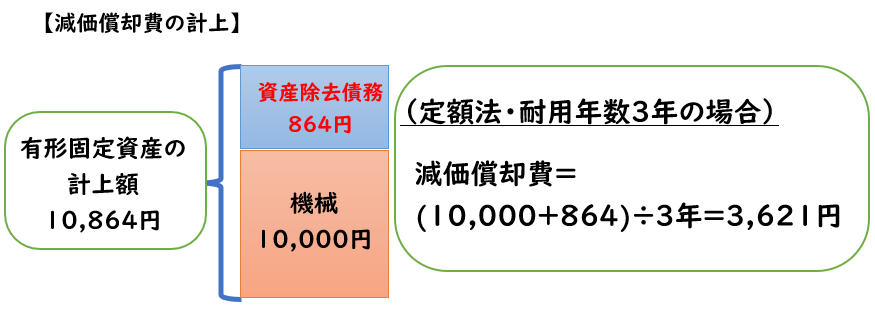

〇機械(有形固定資産)の計上

機械(有形固定資産)の取得原価は下記のようになります。

機械:1,000+864=10,864円

資産除去債務は有形固定資産の帳簿価額に加算します。

(2)決算時

決算時の仕訳は下記の2つがあります。

- 利息費用の計上

- 減価償却費の計上

〇利息費用の計上

資産除去債務864×割引率5%=43円

〇減価償却費の計上

(購入価額10,000円+資産除去債務864円)÷耐用年数3年=3,621円

このように決算時では「利息費用の計上」と「減価償却費の計上」を行います。

(3)除去費用見積額が[増加]した場合

除去費用見積額が

1,000円→1,400円へと400円増加しました。

この増加した分を資産除去債務として計上する必要があります。

除去費用が増加した場合は変更した時の割引率(4%)を用います。

また、割引現在価値の年数は

[変更発生時のX2年3月]から[履行時(除去時)X4年3月]までの

2年間を用います。

そのため計算式は下記のようになります。

- (1,400-1,000)÷1.04²=370円

年数は、取得時からではなく、見積もり変更時からとなるため注意しましょう。

除去費用が増加したため下記のように仕訳を行います。

- 貸方で[資産除去債務]を増加

- 借方で[機械]を増加

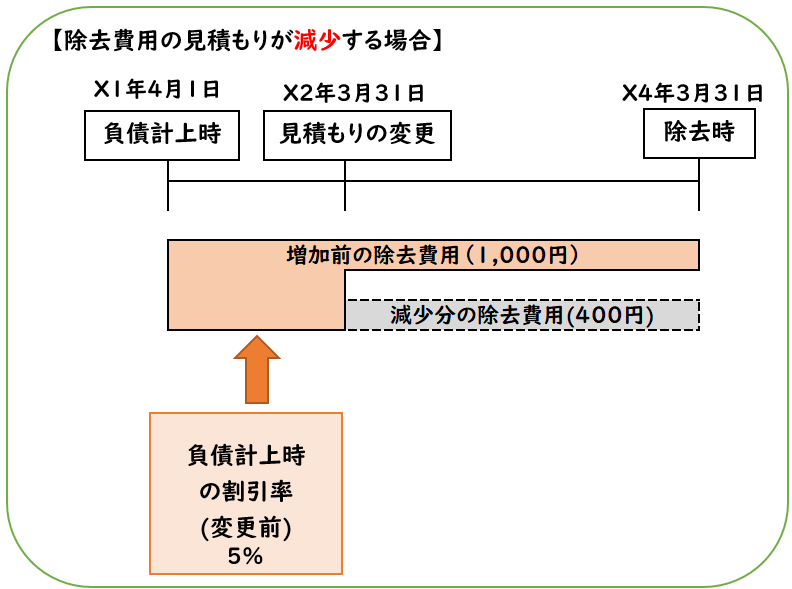

除去費用の見積もりが[減少]する場合

除去費用が減少した場合は負債計上時(変更前)の割引率を用います。

(1)X1年4月1日、機械(取得原価10,000円・耐用年数3年・残存価額0円)を取得し、現金により支払った。

当社はこの機械について、使用後に除去する法的義務があり、その除去費用は1,000円と見積もられた。

なお、割引率は5%とし、円未満を四捨五入すること。

(2)X2年3月1日(決算日)における[利息費用]と[減価償却費]を計上する。

(3)X2年3月1日(決算日)に2年後の除去費用見積額は600円に減少した。

X2年3月1日(決算日)における割引率はは4%である。

(解答)

| (1) | 機械 | 10,864 | / | 現金 | 10,000 |

| / | 資産除去債務 | 864 | |||

| (2) | 利息費用 | 43 | / | 資産除去債務 | 43 |

| 減価償却費 | 3,621 | / | 機械減価償却累計額 | 3,621 | |

| (3) | 資産除去債務 | 363 | / | 機械 | 363 |

(解説)

※(1)-(2)は例題1で解説済みのため省略します。

(3)除去費用見積額が[減少]した場合

除去費用見積額が

1,000円→600円へと400円減少しました。

この減少した分の資産除去債務は減額させる必要があります。

除去費用が減少した場合は負債計上時の割引率(5%)を用います。

また、割引現在価値の年数は

[変更発生時のX2年3月]から[履行時(除去時)X4年3月]までの

2年間を用います。

そのため計算式は下記のようになります。

- (1,400-1,000)÷1.05²=363円

年数は、取得時からではなく、見積もり変更時からとなるため注意しましょう。

除去費用が減少したため下記のように仕訳を行います。

- 借方で[資産除去債務]を減少

- 貸方で[機械]を減少

まとめ

今回は資産除去債務の見積もりの変更が生じた時について解説しました。

要点をまとめると下記になります。

- 有形固定資産の取得時に除去費用の見積もりを行う

- この見積もりを変更した場合、見積額が[増加]または[減少]で用いる割引率が異なる。

- 割引率が変更となるのは増加・減少した資産除去債務のみである。

元々計上してある資産除去債務の割引率は変更しないので注意。

コメント