簿記や会計の勉強していると

- 「総額」

- 「純額」

という用語を耳にすることがあります。

今回は【総額と純額の違い】について解説します。

総額・純額の意味

総額と純額の意味の違いは下記のようになります。

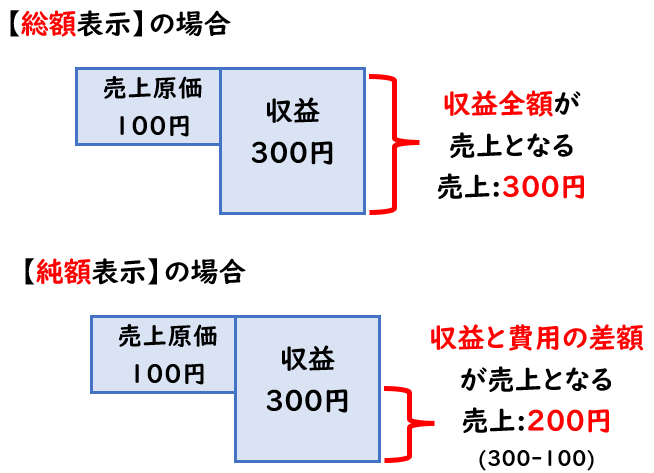

【総額と純額】

- 総額

→収益と費用をそれぞれ表示すること - 純額

→収益から費用を相殺して表示すること

総額表示と純額表示の仕訳例

当社は商品100円を仕入れて代金を現金で支払い

その商品を300円で販売し代金を現金で受け取った。

①総額表示の場合

(仕訳)

| 仕入 | 100 | / | 現金 | 100 |

| 現金 | 300 | / | 売上 | 300 |

(P/L)

| 売上 | 300 |

| 売上原価 | 100 |

| 売上総利益 | 200 |

②純額表示の場合

(仕訳)

| 現金 | 200 | / | 売上 | 200 |

(P/L)

| 売上 | 200 |

| 売上原価 | 0 |

| 売上総利益 | 200 |

売上(収益)300-仕入(費用)100=200

純額表示の場合、売上と仕入を相殺します。

最終的な利益を同じですが

売上金額が総額と純額では異なります。

【総額と純額による違い】

- 売上金額が異なる。

- ただし、利益を同じとなる。

総額・純額の別名

また、総額は「グロス」、純額は「ネット」ともいいます。

総額→グロス(gross)

※「gross」を辞書で調べると「総量・総計」という意味になります。

純額→ネット(net)

※「net」を辞書で調べると「正味(余分なものを取り除いた)」という意味になります。

企業会計原則では「総額表示」

企業会計原則では「総額」で表示するとされています。

【総額主義の原則】

費用及び収益は、総額によって記載することを原則とし、費用の項目と収益の項目とを直接に相殺することによってその全部又は一部を損益計算書から除去してはならない。

「企業会計原則」損益計算書原則一B

収益と費用を相殺した純額主義では、

収益と費用の内訳がわからなくなり、投資家に適切な情報を開示出来なくなります。

そのため、現行の会計基準では総額主義を採用となります。

2021年新収益認識基準により一部「純額表示」となる

2021年4月より適用される

一部取引内容によって純額表示を適用すると定められました。

それは「本人と代理人の区分」で代理人と定められた場合です。

・代理人取引の場合

→収益は純額

・本人取引の場合

→収益は総額

本人・代理人の区分の基準

本人か代理人かの判断は下記のようになります。

【本人と代理人の区分】

財又はサービスのそれぞれが顧客に提供される前に、

当該財又はサービスを企業が支配しているかどうかを判断する。

企業会計基準適用指針第 30 号 収益認識に関する会計基準の適用指針

- 支配していれば「本人取引」

- 支配していなれば「代理人取引」

企業が支配しているかどうかの具体的な判断は下記になります。

【本人・代理人の区分の基準】

- 財またはサービスの提供に対して主たる責任を有する

- 在庫リスクを有する

- 価格の設定において裁量権を有する

上記に当てはまらなければ、

代理人取引となり、収益は純額表示となります。

代理人取引の具体例

代理人取引の具体例としては

「消化仕入」を扱う百貨店がわかりやすいと思います。

百貨店に置いてある商品のほとんどは百貨店が所有している訳ではなく、仕入先であるメーカーや卸業者の所有となります。

そのため、百貨店は在庫リスクもありません。

また価格の設定も仕入先が設定されている事が多く

この場合は本人取引の要件に満たないため、代理人取引となります。

代理人取引の仕訳方法

代理人取引による仕訳は下記のようになります。

(1)当社は消化仕入契約により商品(販売価格1,200円・仕入価格1,000円)を仕入れた。

仕訳なし

※消化仕入の場合、仕入は販売された時に計上するため仕訳なしになります。

(2)上記の商品1,200円を店頭で販売した。同時に消化仕入契約に基づき買掛金1,000円を計上した。

| 現金 | 1,200 | / | 買掛金 | 1,000 |

| / | 手数料売上 | 200 |

販売された時に仕入計上しますが、代理人取引となるため

売上と仕入を相殺する純額表示となります。

そのため、1,200-1,000=200円を手数料売上とします。

仕入価格1,000円は仕入先へ支払うため買掛金で計上します。

※総額表示の場合の仕訳は下記になります。

| 現金 | 1,200 | / | 売上 | 1,200 |

| 仕入 | 1,000 | / | 買掛金 | 1,000 |

この新収益認識の適用により、総額→純額表示へ変更され、売上が激減する業種も出てきます。

まとめ

今回は【総額と純額の違い】について解説しました。

まとめると下記のようになります。

- 「総額」は収益と費用をそれぞれ表示すること

- 「純額」は収益から費用を相殺して表示すること

- 総額は「グロス」、純額は「ネット」ともいいます。

- 企業会計原則では「総額表示」が原則となる

- しかし新収益認識基準により一部「純額表示」の適用となる場合がある

コメント