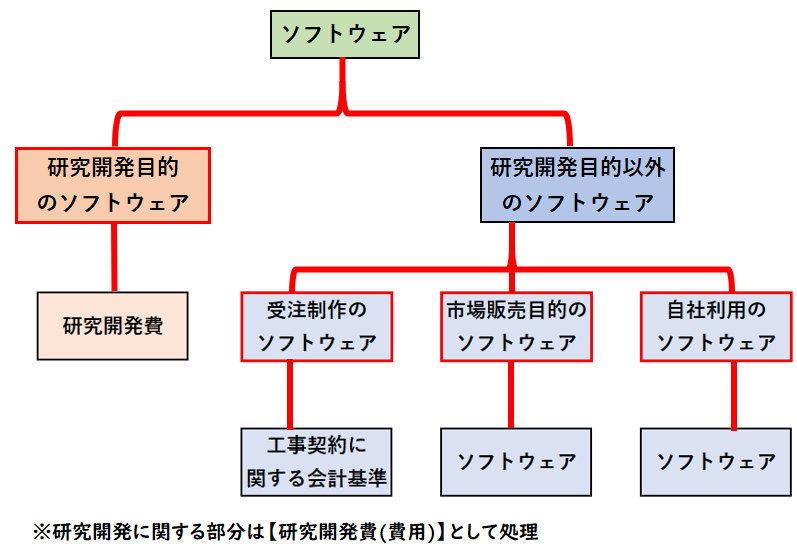

ソフトウェアは制作目的のより下記4つに分類されます。

- 研究開発目的のソフトウェア

- 受注制作のソフトウェア

- 市場販売目的のソフトウェア

- 自社利用のソフトウェア

今回は市場販売目的のソフトウェアの仕訳方法について解説します。

また市場販売目的のソフトウェアは日商簿記1級の試験範囲になります。

市場販売目的のソフトウェアとは?

「市場販売目的のソフトウェア」とは、製品マスターを制作し、複写したものを不特定多数のユーザーに販売する目的のソフトウェアになります。

研究開発にかかる費用を除き、ソフトウェア(資産)で計上します。

市場販売目的のソフトウェアの償却

ソフトウェアは下記のような耐用年数で償却します。

| ソフトウェアの目的 | 耐用年数 |

| 市場販売目的の ソフトウェア | 3年 |

| その他 | 5年 |

しかし、「市場販売目的のソフトウェア」は他のソフトウェアと異なり

販売する目的で制作されたものです。

そのため、上記の耐用年数だけではなく、

①販売数量(あるいは販売収益)を元に計算した償却費も算出し

②耐用年数の償却と比較して

金額の大きい方で償却費を計上します。

また①or②での償却後の未償却残高が

③次期以降の見込み販売収益を上回っていたら、その超過分も当期の償却費として計上します。

(①or②)+③の金額で償却費を計上します。

なぜどちらか大きい方なのか?

②は耐用年数を元に償却する通常の方法です。

①は費用収益対応の企業会計原則の

「費用収益対応の原則」による算出です。

費用収益対応の原則

費用及び収益は、その発生源泉に従って明瞭に分類し、各収益項目とそれに関連する費用項目とを損益計算書に対応表示しなければならない。

(企業会計原則より引用)

②は収益と費用を対応させて償却費を算出する方法になります。

そして、この2つのうち大きい方で償却、つまり費用計上する理由は

こちらは企業会計原則の

「保守主義の原則」によるものになります。

六.保守主義の原則

企業の財政に不利な影響を及ぼす可能性がある場合には、これに備えて適当に健全な会計処理をしなければならない。

これは要するに収益は遅く少なめに、費用は早く多めに処理することをいいます。

つまり償却費の計上もなるべく早く多めに処理するということで、大きい方の金額で償却します。

③「償却後の未償却残高が次期以降の見込販売収益を超過している場合」とは?

この上記③について詳しく解説します。

これは例えば次期以降の販売収益が100万だとします。

そして、当期末のソフトウェアの未償却残高が120万だとします。

この場合、将来の収益は100万しかないのに、資産として120万も計上するのは不適切になります。

資産は100万の価値しかないため

超過分の20万は当期の償却費として計上し、資産を20万減額させます。

B/S上の資産の金額は、[将来の収益]または[その資産を売却した時の金額]を表しています。

もし資産が120万でも将来の収益が100万しかないのであれば、資産を100万まで減額する必要があります。

そのためソフトウェアも100万の収益しか見込まれないのであれば、当期の費用として計上し、資産を100万で減額させます。

「未償却残高」とはB/S上の資産の金額です。

市場販売目的のソフトウェアの仕訳方法

下記の例題に沿って仕訳方法について解説します。

- X1年4月1日に販売目的のソフトウェアの制作費300,000円を計上した。

- 耐用年数3年とし、下記の表の各年度の販売数量に基づき償却費の仕訳を示しなさい。

- 各年度見込み販売数量通り販売されたとする。

| 見込販売数量 | 見込販売収益 | |

| X1年度 | 400 | 120,000 |

| X2年度 | 150 | 45,000 |

| X3年度 | 450 | 135,000 |

| 合計 | 1,000 | 300,000 |

(解答)

| 年度 | 借方 | 金額 | / | 貸方 | 金額 |

| X1 | ソフトウェア償却 | 120,000 | / | ソフトウェア | 120,000 |

| X2 | ソフトウェア償却 | 90,000 | / | ソフトウェア | 90,000 |

| X3 | ソフトウェア償却 | 90,000 | / | ソフトウェア | 90,000 |

[X1年度]

①300,000×400/1,000=120,000

②300,000÷3年=100,000

①>②のため120,000

③次期以降の収益45,000+135,000=180,000円

未償却残高(300,000-120,000)=180,000円

と同額のため不要

[X2年度]

①300,000×150/1,000=45,000

②(300,000-120,000)÷2年=90,000

①<②のため90,000

③次期以降の収益135,000

未償却残高(300,000-120,000-90,000)=90,000

収益の方が大きいため不要

[X3年度]

最終年度は全額償却します。

300,000-120,000-90,000=90,000

まとめ

今回は市場販売目的のソフトウェアの仕訳方法について解説しました。

要点をまとめると下記のようになります。

市場販売目的のソフトウェア

- 償却費は[耐用年数による償費]と[販売数量(あるいは収益)による償却費]のいずれか大きい方で償却する

- なぜ大きい方かは会計原則の[保守主義の原則]によるもの

- また未償却残高が次期以降の販売収益を上回った場合は、その超過分を当期の償却費として計上し、資産を減額させる

コメント