為替予約は営業取引と資金取引で仕訳方法が異なります。

今回は資金取引の仕訳について解説します。

- 為替予約とは?

- 営業取引・資金取引の仕訳の違い

- 資金取引による為替予約の仕訳

- 取引発生後に為替予約した場合の仕訳方法

- ※本記事は日商簿記1級向けの内容になります。

- ※[資金取引][振当処理][期間配分する方法]による仕訳方法の解説になります。

為替予約とは?

「為替予約」はあらかじめ決済時の為替相場を定める契約です。

購入時の為替相場が安くても、決済時に為替相場が変動し高くなる可能性があります。

この変動リスクを回避するのが「為替予約」です。

為替予約によって約束した将来の為替相場を[先物為替相場]といい、

その時点の為替相場を[直物為替相場]といいいます。

【先物為替相場】

→約束した将来の為替相場

【直物為替相場】

→その時点の為替相場

営業取引・資金取引の仕訳の違い

為替予約は営業取引と資金取引で仕訳方法が異なります。

- 「営業取引」

→売上・仕入といった営業活動による取引 - 「資金取引」

→借入金・貸付金といった財務活動による取引

営業取引

為替予約時の先物為替相場で換算します。

先物為替相場で決済されるため、決算時の換算替えもありません。

↓為替予約の営業取引による仕訳は下記をご参照ください。

資金取引

資金取引により借入・貸付が発生した場合、[現金]のやり取りが行われます。

現金は取引時の直物相場で計上し、借入金・貸付金は先物為替相場で計上します。

この差額は[前払費用]または[前受収益]で計上し

決算時は期間按分して[前払費用]または[前受収益]から[為替差損益]へ振り替えます。

決済時は先物為替相場で決済されるため、

[前払費用]または[前受収益]の残高を[為替差損益]へ振り替えます。

【営業取引】

- 為替予約時の先物為替相場で換算する。

- 決算時の換算替えはなし

【資金取引】

- 現金は取引時の直物相場で計上する

- 借入金・貸付金は先物為替相場で計上する

- 差額は[前払費用]または[前受収益]で計上する。

- 決算時は期間按分して[前払費用]または[前受収益]から[為替差損益]へ振り替える。

- 決済時は先物為替相場で決済し、[前払費用]または[前受収益]の残高を[為替差損益]へ振り替える。

上記は振当処理による説明になります。

為替予約の仕訳方法(資金取引)

為替予約の仕訳方法は下記の2種類あります。

- 振当処理

- 独立処理

今回は振当処理の仕訳について解説します。

※独立処理は日商簿記1級の試験範囲ですが、振当処理で出題されることがほとんどです。

取引時

- X1年3月1日当社はA銀行から100ドル借り入れた。借入金は2か月後に返済されることとし、取引と同時に為替予約をした。

- 取引時の直物為替相場は1ドル=100円、先物為替相場は1ドル=99円である。

| 現金 | 10,000 | / | 借入金 | 9,900 |

| / | 前受収益 | 100 |

資金取引で取引時に為替予約をしたとき

[現金]は取引時の為替相場(直物為替相場)@100円

[借入金]は先物為替相場@99円で計上します。

- [現金]100ドル×直物@100円=10,000円

- [借入金]100ドル×先物@99円=9,900円

差額は前受収益で計上します。

10,000-9,900=100(前受収益)

差額は為替差損益ではなく前受収益となるので注意しましょう。

決算時

- X1年3月31日の決算時の直物為替相場は1ドル=97円である。

| 前受収益 | 50 | / | 為替差損益 | 50 |

為替予約をしていない場合は決算時(CR)の為替相場へ換算しますが

為替予約している場合、

決済時の金額は先物為替相場で確定しているため、決済時の直物為替相には換算しません。

しかし、資金取引による取引時に前受収益が発生しているため、期間按分する必要があります。

- 取引から決算までの期間が3/1-3/30の1ヶ月(分子)

- 取引から決済までの期間が3/1-4/30の2ヶ月(分母)

100円×1ヶ月/2ヶ月=50

決算時の直物為替相場@97円は使用しません。

決済時

- X1年4月30日、A銀行へ借入金100ドル返済した。決済時の為替相場は1ドル96円である。

| 借入金 | 9,900 | / | 現金 | 9,900 |

| 前受収益 | 50 | / | 為替差損益 | 50 |

3月1日の為替予約により決済時の為替相場は先物為替相場@99円で確定しているため

この先物為替相場@99円で決済されまます。

また前受収益の残高50円(100-50)を為替差損益へ振り替えます。

決済時に前受収益の残高は0になります。

- 資金取引で発生する現金は[直物相場]で計上し、借入金は[先物相場]で計上します。

- この差額は[前払費用]または[前受収益]で計上します。

- 決算時に期間按分して為替差損益へ振り替え、決済時は残高を全額為替差損益へ振り替えます。

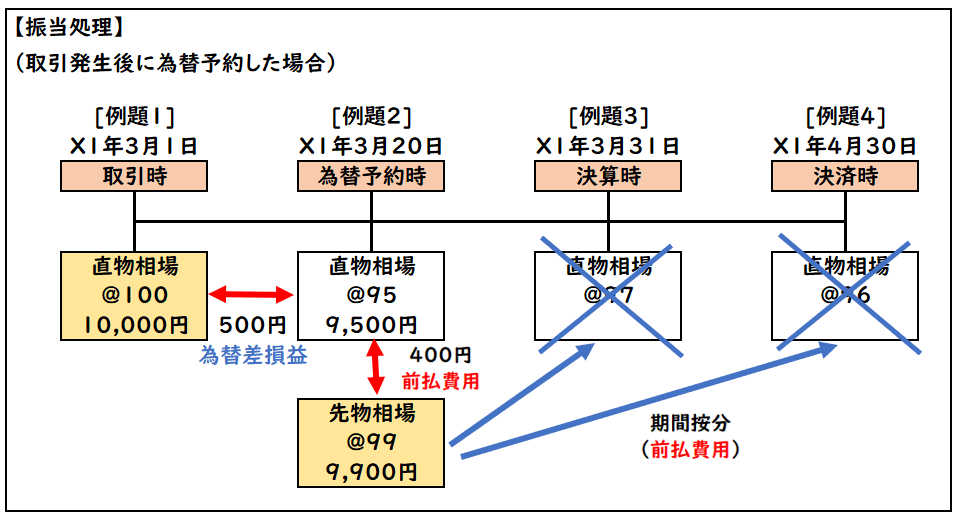

取引発生後に為替予約した場合の仕訳方法

上記の例題は取引と同時に為替予約をしました。

次は取引発生後に為替予約した場合の仕訳処理について解説します。

取引時

- X1年3月1日当社はA銀行から100ドル借り入れた。

- 取引時の直物為替相場は1ドル=100円である。

| 現金 | 10,000 | / | 借入金 | 10,000 |

この時点では為替予約していないため、通常の外貨建取引による仕訳になります。

100ドル×@100円=10,000

為替予約時

- X1年3月20日当社は上記の借入金の為替予約をした。

- 予約時の直物為替相場は1ドル=95円である。

- 先物為替相場は1ドル=99円である。

| 借入金 | 500 | / | 為替差損益 | 500 |

| 前払費用 | 400 | / | 借入金 | 400 |

【直直差額】

[取引時の直物相場@100]と[予約時の直物相場@95]の差額を

直直差額がいい、為替差損益で計上します。

(@95-@100)円×100ドル=△500円

※借入金(負債)が減少したため借入金は借方で計上します。

【直先差額】

[予約時の直物相場@95]と[先物相場@99]の差額を

直先差額がいい、前払費用(または前受収益)で計上します。

(@99-@95)円×100ドル=400円

- 【直直差額】→直物と直物の差額

- 【直先差額】→直物と先物の差額

決算時

- X1年3月31日の決算時の直物為替相場は1ドル=97円である。

| 為替差損益 | 200 | / | 前払費用 | 200 |

為替予約をしていない場合は決算時(CR)の為替相場へ換算しますが

為替予約している場合、

決済時の金額は先物為替相場で確定しているため、決済時の直物為替相には換算しません。

しかし、為替予約時に前受収益が発生しているため、期間按分する必要があります。

- 取引から決算までの期間が3/1-3/30の1ヶ月(分子)

- 取引から決済までの期間が3/1-4/30の2ヶ月(分母)

400円×1ヶ月/2ヶ月=200

決済時

- X1年4月30日、A銀行へ借入金100ドル返済した。決済時の為替相場は1ドル96円である。

| 借入金 | 9,900 | / | 現金 | 9,900 |

| 為替差損益 | 200 | / | 前払費用 | 200 |

3月1日の為替予約により決済時の為替相場は先物為替相場@99円で確定しているため

この先物為替相場@99円で決済されまます。

また前受収益の残高200円(400-200)を為替差損益へ振り替えます。

まとめ

今回は為替予約の資金取引の仕訳について解説しました。

要点をまとめると下記になります。

- 資金取引では現金が発生し、現金は直物相場、借入金は先物相場のため差額が発生する

- この差額を[前払費用]または[前受収益]で計上する

- 決算時は期間按分により[前払費用]または[前受収益]から為替差損益へ振り替える

- 決済時は[前払費用]または[前受収益]は残高0となる。

※為替予約による期間按分の考えは日商簿記1級の試験範囲になります。

日商簿記2級では[期間按分しない]としています。

コメント