外貨建取引による外貨換算会計の論点の中で

「為替予約」があります。

為替予約の仕訳方法は下記の2種類あります。

- 振当処理

- 独立処理

今回は振当処理の仕訳について解説します。

- 為替予約とは?

- 為替予約の仕訳方法

- 取引発生後に為替予約した場合の仕訳方法

- ※本記事は日商簿記2級向けの内容になります。

- ※[営業取引][振当処理][期間配分しない方法]による仕訳方法の解説になります。

為替予約とは?

「為替予約」はあらかじめ決済時の為替相場を定める契約です。

外貨建取引で掛け取引をした場合、購入時から決済時の期間で為替相場は変動します。

購入時の為替相場が安くても、決済時に為替相場が変動し高くなる可能性があります。

この変動リスクを回避するのが「為替予約」です。

例えば海外の仕入先から商品を輸入したとき

- 購入時の為替相場1ドル100円

- 決済時の為替相場1ドル110円

上記のように購入時と決済時で為替は変動することがあります。

購入した時、その時の為替相場はわかりますが

将来の決済時の為替相場はわかりません。

この変動を回避するため、「1ドル=105円」のように先にこの相場を確定させます。

このようにあらかじめ支払う為替相場を定める契約が「為替予約」です。

為替予約は決済を行う銀行などの金融機関で契約します。

為替予約によって約束した将来の為替相場を[先物為替相場]といい、

その時点の為替相場を[直物為替相場]といいいます。

【先物為替相場】

→約束した将来の為替相場

【直物為替相場】

→その時点の為替相場

為替予約の仕訳方法(営業取引)

為替予約の仕訳方法は下記の2種類あります。

- 振当処理

- 独立処理

今回は振当処理の仕訳について解説します。

独立処理は日商簿記1級の試験範囲になります。

為替予約は営業取引と資金取引で仕訳方法が異なります。

今回は営業取引の仕訳について解説します。

※資金取引は日商簿記1級の試験範囲になります。

↓資金取引による為替予約の仕訳は下記をご参照ください。

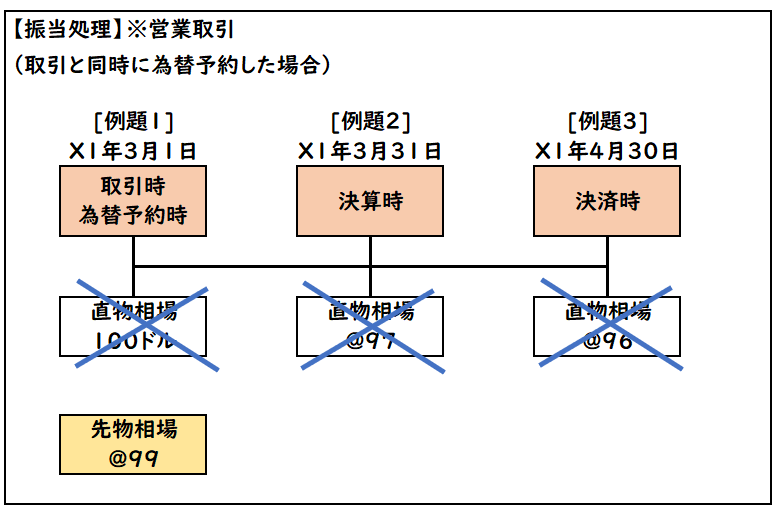

取引時

- X1年3月1日当社はA社へ商品100ドルを掛けで販売した。代金は2か月後に受け取ることとし、取引と同時に為替予約をした。

- 取引時の直物為替相場は1ドル=100円、先物為替相場は1ドル=99円である。

| 売掛金 | 9,900 | / | 売上 | 9,900 |

取引時に為替予約をしたとき

取引時の為替相場(直物為替相場)@100円ではなく

先物為替相場@99円で計上します。

100ドル×@99(先物為替相場)=9,900

決算時

- X1年3月31日の決算時の直物為替相場は1ドル=97円である。

| ※仕訳なし |

為替予約をしていない場合は決算時(CR)の為替相場へ換算しますが

為替予約している場合、

決済時の金額は先物為替相場で確定しているため、決済時の直物為替相には換算しません。

そのため仕訳なしになります。

決済時

- X1年4月30日、A社から掛けによる100ドルを現金で受け取った。決済時の為替相場は1ドル96円である。

| 現金 | 9,900 | / | 売掛金 | 9,900 |

3月1日の為替予約により決済時の為替相場は先物為替相場@99円で確定しているため

この先物為替相場@99円で決済されまます。

もし為替予約をしていなければ

決済時の為替相場@96円で円貨では

100ドル×@96円=9,600円

の現金を受け取ることになってました。

しかし為替予約をすることで

先物為替相場@99円として契約し、為替相場の変動を回避させることができ

100ドル×@99円=9,900円受け取ることができました。

為替予約により300円(9,900-9,600)得したことになります。

- 為替予約した場合、取引時・決済時などの直物為替相場は無視します。

- また決算時の換算も不要となります。

図解

取引発生後に為替予約した場合の仕訳方法

上記の例題は取引と同時に為替予約をしました。

次は取引発生後に為替予約した場合の仕訳処理について解説します。

今回説明する内容は日商簿記2級向けの[期間按分しない方法]になります。

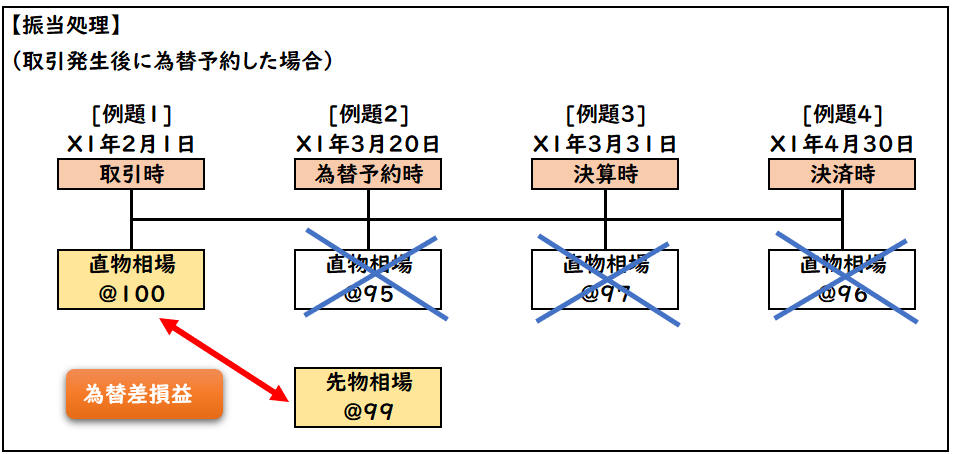

取引時

- X1年3月1日当社はA社へ商品100ドルを掛けで販売した。代金は2か月後に受け取ることとした。

- 取引時の直物為替相場は1ドル=100円である。

| 売掛金 | 10,000 | / | 売上 | 10,000 |

この時点では為替予約していないため、通常の外貨建取引による仕訳になります。

100ドル×@100円=10,000

為替予約時

- X1年3月20日当社は上記の売掛金の為替予約をした。

- 予約時の直物為替相場は1ドル=95円である。

- 先物為替相場は1ドル=99円である。

| 為替差損益 | 100 | / | 売掛金 | 100 |

為替予約により決済時の為替相場は@99円と確定しました。

為替予約時に[先物為替相場@99]へ換算します。

例題1により@100で計上しているため

- [取引時の直物為替相場@100円]

- [先物為替相場@99円]

上記の差額を為替差損益で計上します。

(@99-@100)円×100ドル=△100円

※売掛金(資産)が減少するため貸方に売掛金が計上されます。

これにより現時点の売掛金の残高は9,900円となります。

100ドル×@99(先物為替相場)=9,900

※本来は[直物相場@95]と[先物相場@99]の差額は期間配分しますが

こちらは日商簿記1級の試験範囲になります。

日商簿記2級では[期間配分しない方法]で解きます。

決算時

- X1年3月31日の決算時の直物為替相場は1ドル=97円である。

| ※仕訳なし |

為替予約をしていない場合は決算時の為替相場へ換算しますが

為替予約している場合、

決済時の金額は先物為替相場で確定しているため、決済時の直物為替相場には換算しません。

そのため[仕訳なし]になります。

決算前に為替予約をしているため、先物為替相場のまま変動なしとなります。

決済時

- X1年4月30日、A社から掛けによる100ドルを現金で受け取った。

- 決済時の為替相場は1ドル96円である。

| 現金 | 9,900 | / | 売掛金 | 9,900 |

3月20日の為替予約により決済時の為替相場は

先物為替相場@99円で確定しているため

この先物為替相場@99円で決済されまます。

まとめ

今回は為替予約について解説しました。

要点をまとめると下記のようになります。

- 「為替予約」とは、あらかじめ決済時の為替相場を定める契約である。

- このあらかじめ定めた為替相場を「先物為替相場」という。

- あらかじめ先物為替相場により決済時の為替相場を確定させ将来の為替変動リスクを回避することができるのが為替予約のメリットになる。

- 為替予約をした場合は決済時の為替相場は[先物為替相場]で確定しているため、決算時の換算はしない。

- 取引後に為替予約した場合は[取引時の直物相場]から[[先物相場]へ換算して差額を「為替差損益」で計上する。

※上記の例題は営業取引によるものですが、

日商簿記1級では、資金取引による為替予約もあり、この場合は仕訳処理が異なり少し複雑になります。

日商簿記2級の対策であれば上記の営業取引の仕訳処理だけ覚えておけば問題ありません。

↓資金取引による為替予約は下記をご参照ください。

コメント