今回は為替換算調整勘定の計算方法について解説します。

為替換算調整勘定とは?

「為替換算調整勘定」は連結財務諸表の作成の際に

在外子会社の換算の過程で生じる差額になります。

為替換算調整勘定は純資産です。

為替換算調整勘定は[その他の包括利益]の1つになります。

[連結貸借対照表(B/S)]や[連結株主資本等変動計算書(S/S)]では

[その他の包括利益累計額]と表示されます。

[減価償却費]と[減価償却累計額]と同じような違いになります。

その他の包括利益は他にも下記のような勘定科目があります。

その他の包括利益

- その他有価証券評価差額金

- 繰延ヘッジ損益

- 為替換算調整勘定

- 退職給付に係る調整額

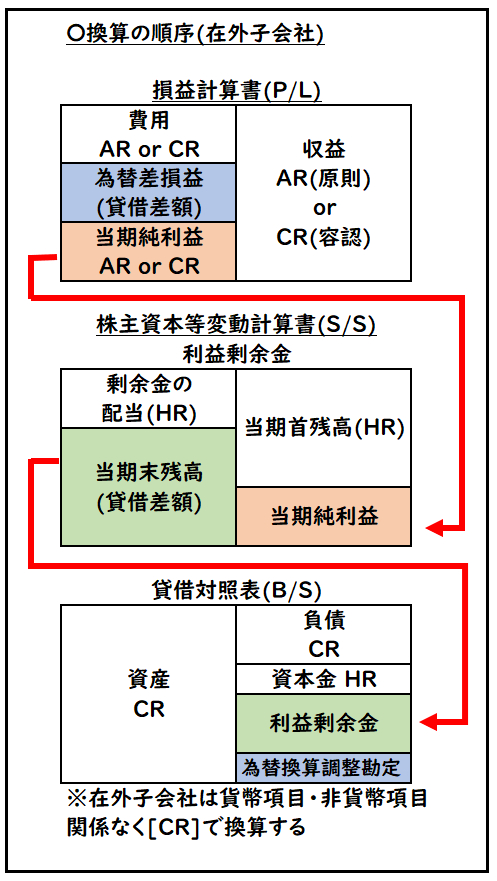

為替換算調整勘定の計算方法

為替換算調整勘定は、下記の図解のように

貸借対照表(B/S)の差額によって求めることができます。

貸借対照表(B/S)の差額による算出方法

補足

外貨換算会計では、取引発生時・決算時・期中平均といった為替相場を用います。

この3つは下記のように省略することがあります。

- 取引発生時:HR(ヒトリカル・レート)

- 決算時:CR(カレント・レート)

- 期中平均:AR(アベレージ・レート)

↓在外子会社の換算については下記をご参照ください。

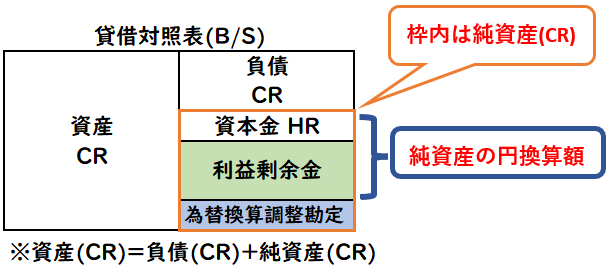

しかし、下記の計算式でも求めることが可能となります。

計算式による算出方法

【為替換算調整勘定の換算】

- 為替換算調整勘定=[子会社の純資産×CR]-[子会社の純資産の円換算額]

なぜ上記の計算式で求められるのか説明します。

上記の図解のB/Sを計算式を下記のように表すことができます。

- 資産(CR)=負債(CR)+純資産(CR)

為替相場がCRであれば貸借は一致して差額は発生しません。

しかし実際は資産と負債はCRで統一されてますが、純資産はCRではありません。

この純資産(CR)と純資産の円換算に差額が生じて

こちらが為替換算調整勘定になります。

この方法を用いることで、より効率的に計算することができます。

為替差損益と為替換算調整勘定の違い

「為替差損益」と「為替換算調整勘定」は全く別の勘定科目です。

違いは下記のようになります。

在外子会社がない会社では、為替換算調整勘定を用いることはありません。

まとめ

今回は為替換算調整勘定の計算方法について解説します。

要点をまとめると下記のようになります。

- 「為替換算調整勘定」は連結財務諸表の作成の際に在外子会社の換算の過程で生じる差額

- 為替換算調整勘定は貸借対照表(B/S)の差額によって求めることができる。

- しかし下記の計算式だとより効率的に計算することが可能である。

- 為替換算調整勘定=[子会社の純資産×CR]-[子会社の純資産の円換算額]

コメント