外国の有価証券を「外貨建有価証券」といいます。

今回は「満期保有目的債券」の換算の仕訳方法について解説します。

満期保有目的債券とは?

「満期保有目的債券」とは満期日までに保有することで利息を受け取る目的とした公社債になります。

※満期保有目的債券は株式ではありません。

「満期保有目的”債権”」ではなく「満期保有目的”債券“」になります。

満期保有目的債券は売却目的ではないため、時価への評価替えが不要となります。

※時価の評価替えなしのため、有価証券評価損益は発生しません。

ただし、額面金額と取得金額の差額があり、金利調整差額と認められる場合、

決算時に「償却原価法」によってこの差額を調整する必要があります。

「満期保有目的債券」の期末評価

①額面金額=取得金額の場合

→取得原価(償却原価法の適用なし)

②額面金額≠取得金額の場合

(差額が金利調整差額と認められない場合)

→取得原価(償却原価法の適用なし)

③額面金額≠取得金額の場合

(差額が金利調整差額と認められる場合)

→償却原価(償却原価法の適用あり)

満期保有目的債券の仕訳について下記をご参照ください。

満期保有目的債券の換算の仕訳方法

満期保有目的債券の換算の仕訳は

- 償却原価法を適用しない場合

- 償却原価法を適用する場合

で換算方法が異なります。

外貨換算会計では、取引発生時・決算時・期中平均といった為替相場を用います。

この3つは下記のように省略することがあります。

- 取引発生時:HR(ヒトリカル・レート)

- 決算時:CR(カレント・レート)

- 期中平均:AR(アベレージ・レート)

償却原価法を適用しない場合

期末決算時も取得原価のまま時価の評価替えはしません。

償却原価法を適用しない場合は、

取得時(HR)→決算時(CR)の為替レートへ換算替えのみになります。

◆償却原価法を適用しない場合

【購入時】

①外貨建取得原価×HR

【決算時】

②外貨建取得原価×CR

→②-①を為替差損益で計上する。

[売買目的]と[満期保有目的]で換算差額の勘定科目は異なるので注意しましょう

- X1年2月1日、当社はアメリカにあるA社が発行した社債100ドル(額面100ドル)を満期保有目的で現金で購入した。

- 購入時の為替レートは1ドル100円である

| 満期保有目的債券 | 10,000 | / | 現金 | 10,000 |

①取得原価100ドル×@100円(HR)=10,000円

※額面金額=取得金額(100ドル)のため、償却原価法の適用なしになります。

- X1年3月31日決算時、A社社債の時価は99ドルであった。

- 決算時の為替レートは1ドル97円である。

| 為替差損益 | 300 | / | 売買目的有価証券 | 300 |

・決算時の売買目的有価証券のB/S上の表示価額:

②取得原価100ドル×@97円(CR)=9,700円

・為替差損益の算出

取得原価10,000-時価(CR)9,700=300円

図解

償却原価法を適用する場合

期末決算時も取得原価のまま時価の評価替えはしません。

ただし償却原価法を適用する場合は、

利息部分は期中平均為替相場(AR)で換算し

償却原価は決算時(CR)で換算します。

◆償却原価法を適用する場合

【購入時】

- ①取得原価:外貨建取得原価×HR

【決算時】

- ②当期償却額:外貨建償却額×AR

- ③B/S上価額:外貨建償却原価×CR

→③-(②+①)を為替差損益で計上する。

※②当期償却額は有価証券利息で計上する

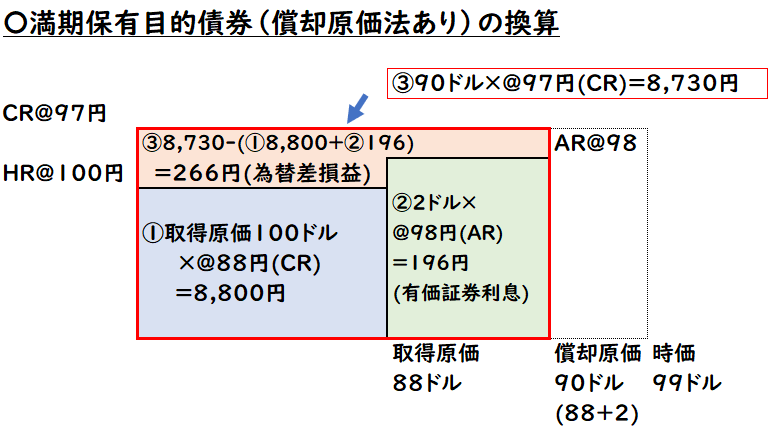

- X1年2月1日、当社はアメリカにあるA社が発行した社債88ドル(額面100ドル、満期X2年1月31日)を満期保有目的で現金で購入した。

- 購入時の為替レートは1ドル100円である

- 取得原価と額面金額の差額は定額法による償却原価法を適用する。

| 満期保有目的債券 | 8,800 | / | 現金 | 8,800 |

①取得原価:外貨建取得原価×HR

取得原価88ドル×@100円(HR)=8,800円(①)

※問題文にも記載あるが、

額面金額(88ドル)≠取得金額(100ドル)のため、償却原価法の適用ありになります。

- X1年3月31日決算時、A社社債の時価は99ドルであった。

- 決算時の為替レート(CR)は1ドル97円、

期中為替レート(AR)は1ドル98円である。 - 取得原価と額面金額の差額は定額法による償却原価法を適用する。

| 満期保有目的債券 | 196 | / | 有価証券利息 | 196 |

| 為替差損益 | 266 | / | 満期保有目的債券 | 266 |

上段は当期償却額

下段は換算替えになります。

②当期償却額:外貨建償却額×AR

外貨建償却額=(取得原価100-額面88)ドル×2ヶ月/12=2ドル

※2/1~3/31の2ヶ月間

外貨建償却額2ドル×@98(AR)=196円(有価証券利息)

①取得原価8,800円+②当期償却額196円=8,996円(②)

③B/S上価額:外貨建償却原価×CR

(取得原価88ドル+当期償却額2ドル)×@97=8,730(③)

③8,730-(①8,800+②196)=△266円(為替差損益)

図解

まとめ

今回は「満期保有目的債券」の換算の仕訳方法について解説しました。

償却原価法の場合、取得時(HR)・決算時(CR)・期中平均(AR)の3つの換算レートを用いるため

少し計算が複雑になりますので、計算ミスに気を付けましょう。

コメント