外国の有価証券を「外貨建有価証券」といいます。

[外貨建有価証券]関連記事

今回は「子会社株式・関連会社株式」の換算の仕訳方法について解説します。

「子会社」「関連会社」とは?

子会社と関連会社の違いは下記のようになります。

【子会社】

議決権の過半数(50%超)を所有され、

会社の株主総会などの意思決定機関を支配されている会社

【関連会社】

議決権の20%以上50%以下を所有され、

財務、営業、事業の方針の決定に重要な影響を及ぼされている会社

「子会社」は親会社から支配されている。

「関連会社」は支配までいかないが重要な影響が及ぼされる。

といったイメージで、その違いは議決権の所有割合によるということです。

「議決権」とは、株主総会での決議に参加して票を入れることができる権利のことです。

子会社株式・関連会社株式

期末決算では「子会社株式」「関連会社株式」は取得原価で計上します。

支配を目的として保有しており、めったに売却することはないため

時価への評価替えはしません。

子会社株式・関連会社株式の換算の仕訳方法

子会社株式・関連会社株式については決算時の処理は下記のようになります。

- 時価への評価替え

→無し - 決算時の為替レート(CR)へ換算

→無し

つまり、決算時の仕訳はなしになります。

外貨建所得原価×HRで計上します。

補足

外貨換算会計では、取引発生時・決算時・期中平均といった為替相場を用います。

この3つは下記のように省略することがあります。

- 取引発生時:HR(ヒトリカル・レート)

- 決算時:CR(カレント・レート)

- 期中平均:AR(アベレージ・レート)

例題

例題1(購入時)

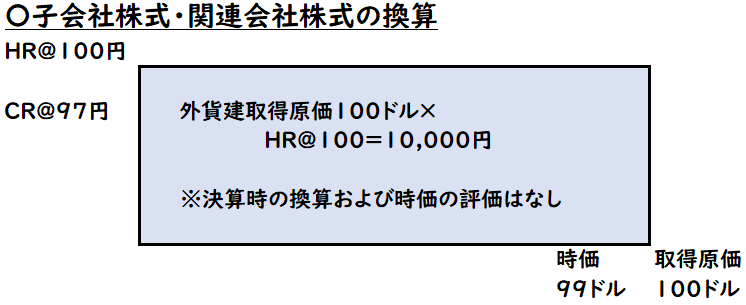

- X1年2月1日、当社はアメリカにあるA社の発行済株式総数の70%を100ドルで取得し子会社とした。取得時に現金で支払った。

- 購入時の為替レートは1ドル100円である

| 子会社株式 | 10,000 | / | 現金 | 10,000 |

取得原価100ドル×@100円(HR)=10,000円

例題2(決算時)

- X1年3月31日決算時、A社株式の時価は99ドルであった。

- 決算時の為替レートは1ドル97円である。

| ※仕訳なし |

子会社株式は決算時も取得原価×HRで計上します。

[時価の評価替え]および[CRの換算替え]もないため

仕訳なしとなります。

子会社株式・関連会社株式は減損がない限りは期末の評価替えは無しとなります。

↓外貨有価証券の減損については下記をご参照ください。

図解

まとめ

今回は「子会社株式・関連会社株式」の換算の仕訳方法について解説しました。

要点をまとめると下記のようになります。

【子会社株式・関連会社株式の換算】

- [外貨建所得原価×HR]で計上

- 時価への評価替え→無し

- 決算時の為替レート(CR)へ換算→無し

- そのため、決算時の仕訳処理はなしとなる

- ※ただし減損が発生すれば別途処理が必要となる

コメント