国外事業者のインターネットを通じたサービスを利用した場合、

消費税は課税・不課税どちらになるのでしょうか。

今回は【海外のシステム利用料の消費税の区分】について解説します。

海外のシステム利用料の税務上の扱い

海外のシステムを利用した場合、税務上では

「電子通信利用役務」と呼ばれております。

電子通信利用役務とは?

電子通信利用役務とは

インターネット等の電気通信回線を通して国内の事業者・消費者に対して行われる役務のことをいいます。

電子通信利用役に該当するもの、しないものの具体例は下記になります。

「電気通信利用役務の提供」に該当する取引の具体例

- インターネット等を通じて、対価を得て行われる電子書籍・電子新聞・音楽・映像・ソフトウエア(ゲームなどの様々なアプリケーションを含みます。)の配信

- 顧客に、クラウド上のソフトウエアやデータベースを利用させるサービス

- 顧客に、クラウド上で顧客の電子データの保存を行う場所の提供を行うサービス

- インターネット等を通じた広告の配信・掲載

- インターネット上のショッピングサイト・オークションサイトを利用させるサービス(商品の掲載料金等)

- インターネット上でゲームソフト等を販売する場所を利用させるサービス

- インターネットを介して行う宿泊予約、飲食店予約サイト(宿泊施設、飲食店等を経営する事業者から掲載料等を徴するもの)

- インターネットを介して行う英会話教室

「電気通信利用役務の提供」に該当しない取引の具体例

- 電話、FAX、電報、データ伝送、インターネット回線の利用など、他者間の情報伝達を単に媒介するもの(いわゆる通信)

- ソフトウエアの制作等

- 国外に所在する資産の管理・運用等(ネットバンキングも含まれます。)

- 国外事業者に依頼する情報の収集・分析等

- 国外の法務専門家等が行う国外での訴訟遂行等

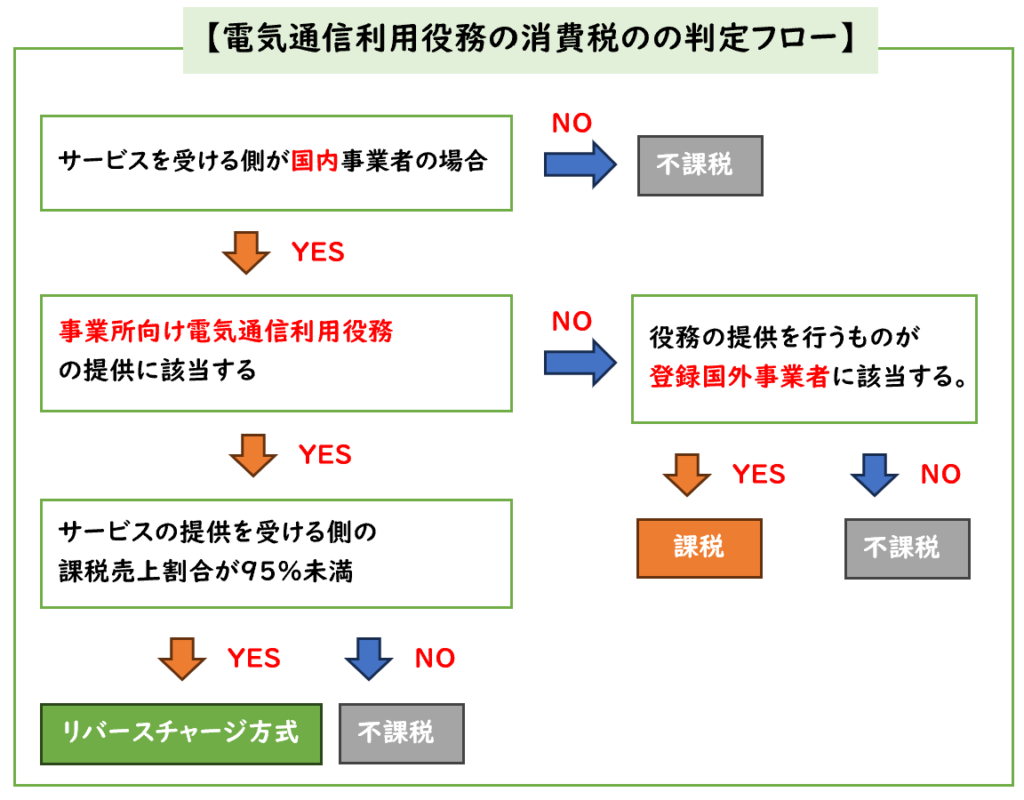

電気通信利用役務の消費税の判定フロー

平成27年4月に消費税法が改正され、

国境を越えた役務の提供に対する消費税の課税の見直しがされました。

電気通信利用役務の提供を受けた場合の消費税の判定基準は下記のようになります。

サービスを受ける側が国内事業者の場合

会社所在地が国外である場合、不課税となります。

会社所在地が国内の場合、次の判定フローに進みます。

国内に会社で働いている方がほとんどになりますので、国内のケースがほとんどになります。

事業所向け電気通信利用役務の提供に該当する

電気通信利用役務の提供については

- 事業者向け電気通信利用役務の提供

- それ以外(消費者向け電気通信利用役務の提供)

に区分されております。

「事業者向け電気通信利用役務の提供」とは?

- インターネット上での広告の配信

- ゲームをはじめとするアプリケーションソフトをインターネット 上の Web サイトで販売する場所を提供するサービス

- クラウドサービス等の電気通信利用役務の提供のうち、提供する役務の内容を個別に交渉し、取引当事者間で契約を結ぶもので、契約において役務の提供を受ける事業者が事業として利用することが明らかなもの

※インターネットのWebサイトから申込みを受け付けるようなクラウドサービスは、「消費者向け電気通信利用役務」に該当する。

「消費者向け電気通信利用役務の提供」とは?

- 広く消費者を対象に提供されている電子書籍・音楽・映像の配信等

- ホームページ等で、事業者を対象に販売することとしているものであっても、消費者をはじめとする事業者以外の者からの申込みが行われた場合に、その申込みを事実上制限できないもの

役務の提供を行うものが登録国外事業者に該当する。

登録国外事業者に該当する場合、課税として処理できます。

課税ということは、つまり仕入税額控除が認めれるということです。

取引先が「登録国外事業者」に該当するかどうかは

「登録国外事業者名簿」に記載があれば、登録国外事業者となります。

登録国外事業者名簿はこちらになります。

登録国外事業者制度のインボイス制度への移行について

そののため適格請求書の交付があれば仕入税額控除が適用できます。

サービスの提供を受ける側の課税売上割合が95%未満

課税売上割合とは、全ての売上(不課税除く)のうち、課税売上高(消費税が課される売上高)が何%占めていたかを表す割合のことをいいます。

計算式は下記になります。

課税売上の割合が多い会社であれば、95%以上のケースが多いと言えます。

リバースチャージ方式とは?

リバースチャージ方式とは

買い手側(お金を支払った側)が「特定課税仕入れ」として消費税を申告・納税する制度のことです。

- 通常は消費税の申告は売り手側(お金を受け取った側)が申告・納付をします。

- リバースチャージ方式の場合、買い手側が申告・納付をします。

リバースチャージ方式の仕訳

リバースチャージ方式の場合、仕訳は下記にようになります。

①国内事業者の当社は、国外事業者であるA社が提供するシステム利用料として、10,000円を普通預金より支払いました。

リバースチャージ方式の対象となり、当社の課税売上割合は90%である。

②決算時に消費税の仕訳を起票した。

③消費税を普通より納付した。

上記の仕訳を示しなさい。

【①取引時の仕訳】

| 支払手数料 | 10,000 | / | 普通預金 | 10,000 |

| 仮払消費税 | 1,000 | / | 仮受消費税 | 1,000 |

【②決算時の消費税の仕訳】

| 仮受消費税 | 10,000 | / | 仮払消費税 | 10,000 |

| 雑損失 | 100 | / | 未払消費税 | 100 |

【③消費税納付時の仕訳】

| 未払消費税 | 100 | / | 普通預金 | 100 |

【①取引時の仕訳】

- 当社が国外事業者A社にシステム利用料は10,000円を支払っております。

- この消費税1,000円(10,000×10%=1,000円)を支払ったと考えます。

- 上記と同時に、消費税1,000円を預かったと考えます。

※この考え方がリバースチャージ方式のポイントになります。

リバースチャージ方式とは

買い手側(お金を支払った側)が「特定課税仕入れ」として消費税を申告・納税する制度のことです

【②決算時の仕訳】

- 決算時には消費税の仕訳を起票します。

- 「預かった消費税1,000円-支払った消費税1,000円×90%(課税売上割合)=100円」が未払消費税となります。

【③消費税納付時の仕訳】

- 未払い消費税100円を納付します。

まとめ

今回は【海外のシステム利用料の消費税の区分】について解説しました。

要点をまとめると下記になります。

- 海外のシステムを利用した場合、税務上では「電子通信利用役務」と呼ばれている。

- 電子通信利用役務とはインターネット等の電気通信回線を通して国内の事業者・消費者に対して行われる役務のこと

- 電気通信利用役務の消費税の判定フローは下記の通りである。