今回は【電子帳簿保存法の電子帳簿等保存の要件】について解説します。

電子帳簿保存法は略して「電帳法」とも呼ばれています。

電子帳簿保存法とは?

電子帳簿保存法とは

国税関係帳簿書類の保存に係る負担を軽減するため

書面で保存することが義務づけられているものを

一定の要件のもと電子データで保存することを認められた法律になります。

紙で管理していたものを、一定の要件を満たしていれば、電子データ保存が認められるという話です。

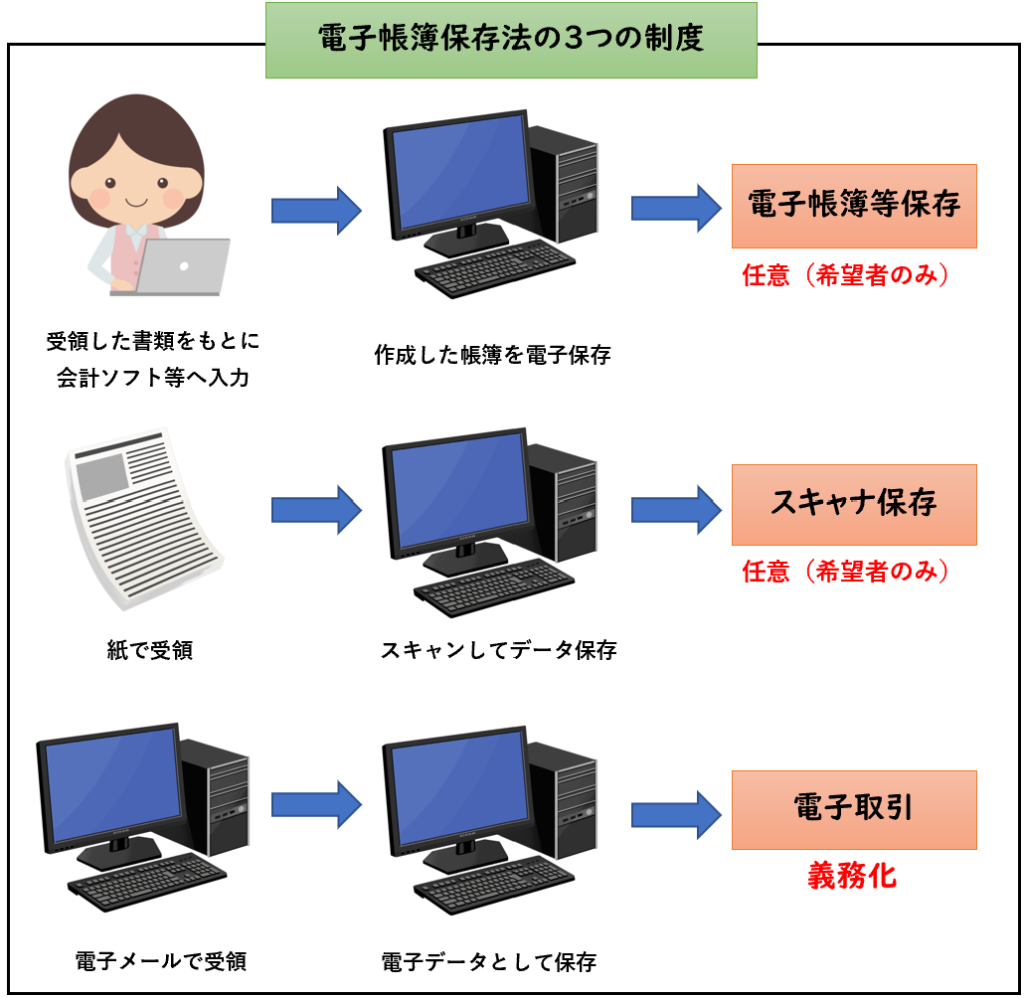

電子帳簿保存法の3つの制度

電子帳簿保存法は下記の3つの制度があります。

今回解説するのは【電子帳簿等保存】になります。

電子帳簿保存法の「電子帳簿等保存」とは?

電子帳簿保存法の「電子帳簿等保存」とは

国税関係帳簿や国税関係書類などを対象しており、会計ソフト等で作成したデータのことです。

国税関係帳簿と国税関係書類とは?

- 国税関係帳簿

仕訳帳や総勘定元帳などのこと - 国税関係書類

貸借対照表や損益計算書などの決算関係書類

請求書や領収証などの取引関係書類のこと

つまり電子帳簿等保存とは、会計ソフトで作成した帳簿などのデータのことを指しております。

電子帳簿等保存の2種類の要件

電子帳簿等保存の保存要件は下記の2種類あります。

- 優良な電子帳簿

- その他の電子帳簿

優良な電子帳簿

優良な電子帳簿の要件を満たし「過少申告加算税の特例の適用を受ける旨の届出書」をあらかじめ税務署に提出することによって、国税関係帳簿において申告ミスなどをした際に課される過少申告加算税が5%軽減されます。

その他の電子帳簿

過少申告加算税の5%軽減が受けられないが、電子データ保存が認められる制度

優良な電子帳簿と比べると要件が少なく、電子データ保存が出来るのがメリットになります。

次にそれぞれの具体的な要件について記載します。

電子帳簿等保存の要件

| 【電子帳簿等保存の要件】 | 優良 | その他 |

|---|---|---|

| 記録事項の訂正・削除を行った場合には、 これらの事実及び内容を確認できる電子計算機処理システムを使⽤すること | 〇 | |

| 通常の業務処理期間を経過した後に入力を行った場合には、 その事実を確認できる電子計算機処理システムを使⽤すること | 〇 | |

| 電子化した帳簿の記録事項とその帳簿に関連する 他の帳簿の記録事項との間において、相互にその関連性を確認できること | 〇 | |

| システム関係書類等(システム概要書、システム仕様書、操作説明書、事務処理マニュアル等) を備え付けること | 〇 | 〇 |

| 保存場所に、電子計算機、プログラム、ディスプレイ、プリンタ及びこれらの操作マニュアルを 備え付け、記録事項を画面・書面に整然とした形式及び明瞭な状態で速やかに出力できるようにしておくこと | 〇 | 〇 |

| 検索要件①取引年⽉日、取引金額、取引先により検索できること | 〇 | |

| 検索要件②日付又は金額の範囲指定により検索できること | 〇 | |

| 検索要件③2以上の任意の記録項目を組み合わせた条件により検索できること | 〇 | |

| 税務職員による質問検査権に基づく電子データのダウンロードの求めに応じることができるようにしておくこと | 〇 | 〇 |

- 「その他の電子帳簿」の要件は3つ

- 「優良な電子帳簿」の要件は9つ

となります。

「その他の電子帳簿」の要件

「その他の電子帳簿」の要件は下記の3つになります。

- システム関係書類等(システム概要書、システム仕様書、操作説明書、事務処理マニュアル等)を備え付けること

→市販ソフトであれば操作マニュアルがあるので問題なし

自社開発のシステムを利用している場合は上記のマニュアルを用意する必要がある。 - 保存場所に、電子計算機、プログラム、ディスプレイ、プリンタ及びこれらの操作マニュアルを備え付け、記録事項を画面・書面に整然とした形式及び明瞭な状態で速やかに出力できるようにしておくこと

→パソコン・プリンタを用意しておけば問題なし - 税務職員による質問検査権に基づく電子データのダウンロードの求めに応じることができるようにしておくこと

→会計ソフトから決算書や仕訳帳がダウンロードや印刷が出来れば問題なし

「その他の電子帳簿」は難しい要件もなく、取り入れやすいと言えます。

「優良な電子帳簿」の要件

「優良な電子帳簿」の要件は上記3つの要件に加えて

下記の6つの要件を満たす必要があります。

- 記録事項の訂正・削除を行った場合には、これらの事実及び内容を確認できる電子計算機処理システムを使⽤すること

→会計システムの訂正・削除の履歴の記録が必要となる。 - 通常の業務処理期間を経過した後に入力を行った場合には、その事実を確認できる電子計算機処理システムを使⽤すること

→処理が遅れた場合に、その事実が確認できるし会計ソフトが必要となる。 - 電子化した帳簿の記録事項とその帳簿に関連する他の帳簿の記録事項との間において、相互にその関連性を確認できること

→帳簿と証憑(請求書や領収証など)が紐付けできるようにしておく必要がある。 - 検索要件①取引年⽉日、取引金額、取引先により検索できること

- 検索要件②日付又は金額の範囲指定により検索できること

- 検索要件③2以上の任意の記録項目を組み合わせた条件により検索できること

→会計システム上で上記の検索要件が満たしている必要がある。

「優良な電子帳簿」の要件については

システム上の問題で満たすことが出来ない場合があります。

例えば、システムによっては

訂正・削除の履歴の記録を残せない場合があります。

この場合、「優良な電子帳簿」の要件を満たすことが出来ません。

要件を満たしたい場合は、システムの入れ替えが必要となります。

「優良な電子帳簿」の要件を満たしている場合

届出書を提出することで過少申告加算税が5%軽減することができます。

過少申告加算税の5%軽減とは?

申告書を提出した後、修正申告書を提出しそれにより

納付することとなった税額の10%に相当する税が加算されます。

これが「過少申告加算税」になります。

「優良な電子帳簿」の要件を満たしている場合、

これを5%軽減することができます。

まとめ

今回は【電子帳簿保存法の電子帳簿等保存の要件】について解説しました。

要点をまとめると下記になります。

- 電子帳簿保存法とは国税関係帳簿書類の保存に係る負担を軽減するため書面で保存することが義務づけられているものを一定の要件のもと電子データで保存することを認められた法律になります。

- 電子帳簿保存法の電子帳簿等保存とは国税関係帳簿や国税関係書類などを対象しており、会計ソフト等で作成したデータのことです。

- 「電子帳簿等保存」の要件は下記の2種類があります。

- 優良な電子帳簿

- その他の電子帳簿

- 「優良な電子帳簿」の要件を満たしている場合、届出書を提出することで過少申告加算税が5%軽減することができる。