今回は【電子帳簿保存法のスキャナ保存制度】について解説します。

電子帳簿保存法は略して「電帳法」とも呼ばれています。

電子帳簿保存法とは?

電子帳簿保存法とは

国税関係帳簿書類の保存に係る負担を軽減するため

書面で保存することが義務づけられているものを

一定の要件のもと電子データで保存することを認められた法律になります。

紙で管理していたものを、一定の要件を満たしていれば、電子データ保存が認められるという話です。

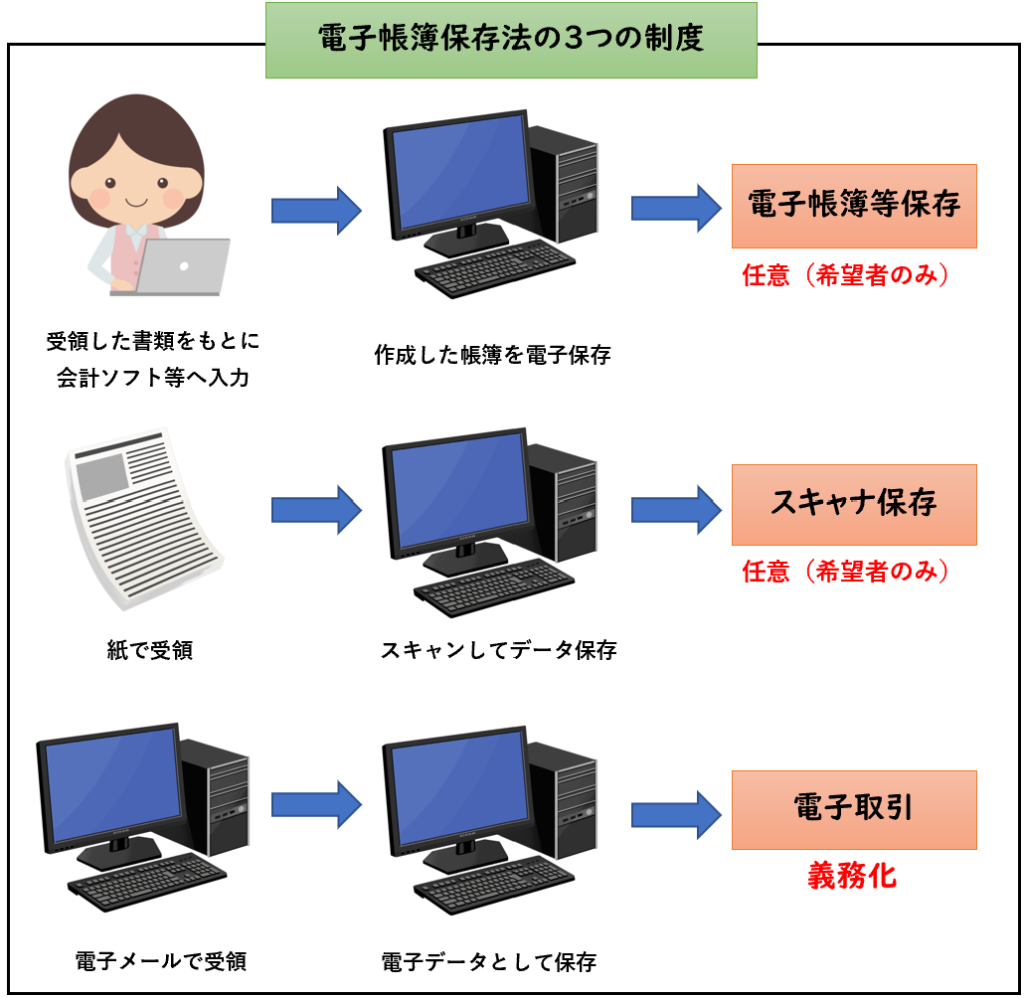

電子帳簿保存法の3つの制度

電子帳簿保存法は下記の3つの制度があります。

今回解説するのは【電子取引】になります。

電子帳簿保存法の電子取引とは?

電子帳簿保存法の「電子取引」とは

電子データで受領した書類をデータ保存することを認める制度です。

「スキャナ保存」と「電子取引」の違い

電子帳簿保存法では「スキャナ保存」と「電子取引」がありますが

違いは下記になります。

【スキャナ保存】

- 紙で受領した書類をデータ保存すること

→任意

【電子取引】

- 電子データ(電子メールやPDFなど)で受領した書類をデータ保存すること

→義務化

電子取引の保存の義務化はいつから?

中小企業や小規模事業者も対応が必須となります。

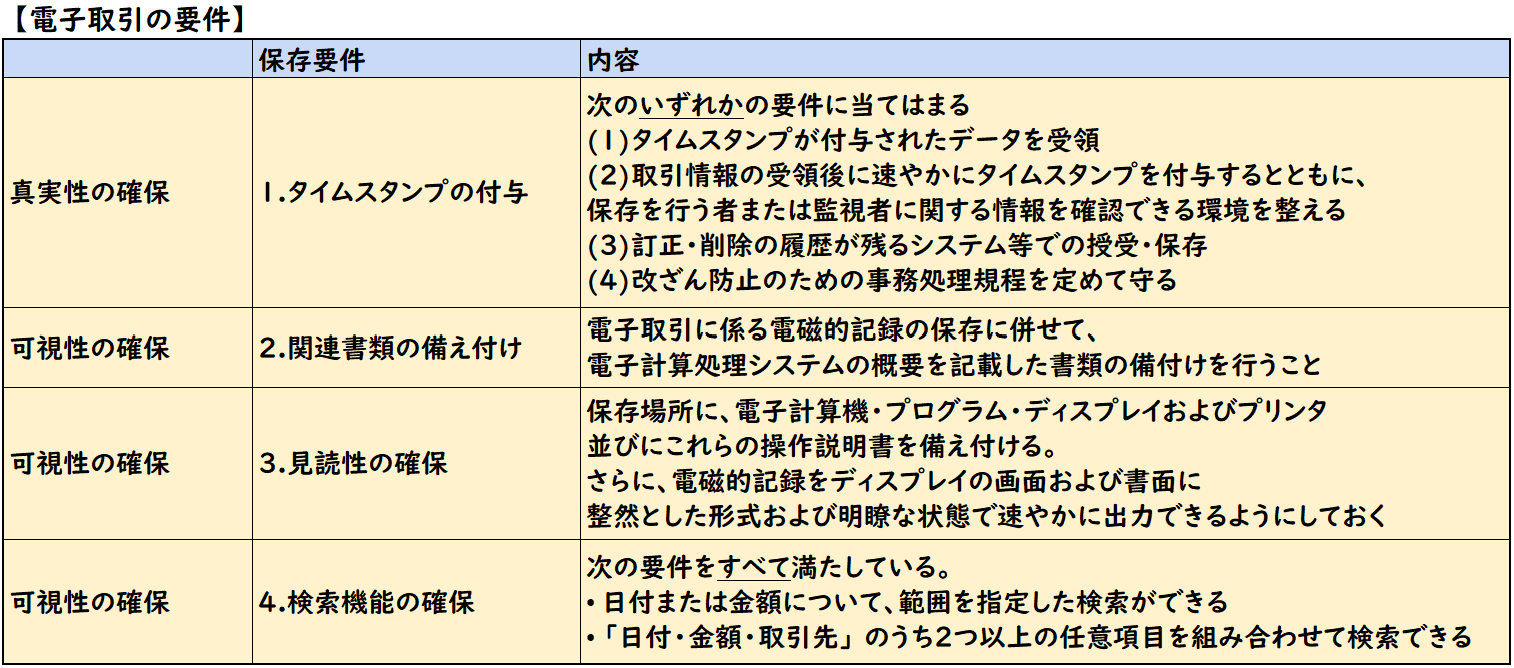

電子取引の保存制度

スキャナ保存をするにあたり

真実性や可視性を確保するための要件を満たす必要があります。

- 真実性

→スキャナ保存した場合の改ざん・削除を防止するための対策です。

- 可視性

→税務調査の際にすぐに検索できる状態にしておくことをいいます。

具体的な要件は下記になります。

| 保存要件 | 内容 | |

|---|---|---|

| 真実性の確保 | 1.タイムスタンプの付与 | 次のいずれかの要件に当てはまるか。 (1)タイムスタンプが付与されたデータを受領 (2)取引情報の受領後に速やかにタイムスタンプを付与するとともに、 保存を行う者または監視者に関する情報を確認できる環境を整える (3)訂正・削除の履歴が残るシステム等での授受・保存 (4)改ざん防止のための事務処理規程を定めて守る |

| 可視性の確保 | 2.関連書類の備え付け | 電子取引に係る電磁的記録の保存に併せて、 電子計算処理システムの概要を記載した書類の備付けを行うこと。 |

| 可視性の確保 | 3.見読性の確保 | 保存場所に、電子計算機・プログラム・ディスプレイおよびプリンタ 並びにこれらの操作説明書を備え付ける。 さらに、電磁的記録をディスプレイの画面および書面に整然とした形式および明瞭な状態で速やかに出力できるようにしておく。 |

| 可視性の確保 | 4.検索機能の確保 | 次の要件をすべて満たしている。 • 日付または金額について、範囲を指定した検索ができる • 「日付・金額・取引先」 のうち2つ以上の任意項目を組み合わせて検索できる |

タイムスタンプの付与

次のいずれかの要件に当てはまるか。

- (1)タイムスタンプが付与されたデータを受領

- (2)取引情報の受領後に速やかにタイムスタンプを付与するとともに、保存を行う者または監視者に関する情報を確認できる環境を整える

- (3)訂正・削除の履歴が残るシステム等での授受・保存

- (4)改ざん防止のための事務処理規程を定めて守る

データの改ざんを防ぐため、上記のいずれかの要件に該当する必要があります。

- タイムスタンプの付与

→上記の(1)-(4)にいずれかに該当するシステムを導入すればok

関連書類の備え付け

電子取引に係る電磁的記録の保存に併せて、

電子計算処理システムの概要を記載した書類の備付けを行うこと。

電磁的記録とは?

電磁的記録とは、いわゆるデータのことです。

電子計算処理システムの概要を記載した書類とは?

電子計算処理システムの概要を記載した書類とは

操作マニュアルのことをいいます。

市販のソフトであれば、操作マニュアルが附属しているので問題ありません。

つまり電子取引データを保存するシステムを利用する場合はそのマニュアルも準備する必要があるということです。

- 関連書類の備え付け

→電子データを保存するシステムのマニュアルがあればOK

見読性の確保

保存場所に、電子計算機・プログラム・ディスプレイおよびプリンタ並びにこれらの操作説明書を備え付ける。

さらに、電磁的記録をディスプレイの画面および書面に整然とした形式および明瞭な状態で速やかに出力できるようにしておく。

ディスプレイおよびプリンタを準備していれば問題ありません。

- 見読性の確保

→ディスプレイおよびプリンタを準備していればあればOK

検索機能の確保

次の要件をすべて満たしていますか。

• 日付または金額について、範囲を指定した検索ができる

• 「日付・金額・取引先」 のうち2つ以上の任意項目を組み合わせて検索できる

上記に要件を満たしているシステムを導入する必要があります。

ただし、上記の要件に満たしていなくても、

税務職員からのデータの提示・提出の要求があった場合に、応じることが出来れば問題なしとされています。

- 検索機能の確保

→検索機能があればok

検索機能がなくても務職員からのデータの提示・提出の要求があった場合に、応じることが出来れば問題なし

電子取引保存のためにシステム導入が必要か?

電子取引の保存は義務化となり、必ず行う必要があります。

ただ上記の要件を見ていると、システム導入していない企業であれば

「義務化に向けてシステム導入が必須なのか?」という疑問があります。

システム導入せず、Excelなどで管理することは可能です。

電子取引の保存に向けて、システムなしで運用する場合にネックになるのが下記の2つになります。

- タイムスタンプの付与

- 検索機能の確保

タイムスタンプの付与

次のいずれかの要件に当てはまるか。

- (1)タイムスタンプが付与されたデータを受領

- (2)取引情報の受領後に速やかにタイムスタンプを付与するとともに、保存を行う者または監視者に関する情報を確認できる環境を整える

- (3)訂正・削除の履歴が残るシステム等での授受・保存

- (4)改ざん防止のための事務処理規程を定めて守る

システム導入しない場合は(4)を用いることで要件を満たすことができます。

- (4)改ざん防止のための事務処理規程を定めて守る

この場合、事務処理規定を定める必要があります。

規定のフォーマットは、国税庁ホームページよりダウンロードすることが出来ます。

検索機能の確保

次の要件をすべて満たしていますか。

• 日付または金額について、範囲を指定した検索ができる

• 「日付・金額・取引先」 のうち2つ以上の任意項目を組み合わせて検索できる

システム導入せず検索要件を満たすには下記の2つの方法があります。

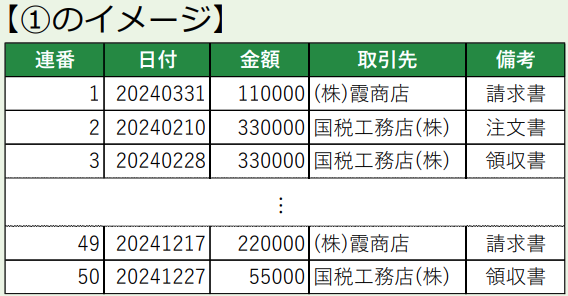

- ① 表計算ソフト等で索引簿を作成する方法

- ② 規則的なファイル名を付す方法

表計算ソフト等で索引簿を作成する方法

Excelなどの表計算ソフト等で索引簿を作成し、その機能を使って検索する方法です

規則的なファイル名を付す方法

データのファイル名に規則性をもって「日付・金額・取引先」を入力して

特定のフォルダに集約しておくことで、フォルダの検索機能が活⽤できるようにする方法です。

上記の例は国税庁のホームページより引用しております。

まとめ

今回は【電子帳簿保存法のスキャナ保存制度】について解説しました。

要点をまとめると下記になります。

- 電子帳簿保存法とは国税関係帳簿書類の保存に係る負担を軽減するため書面で保存することが義務づけられているものを一定の要件のもと電子データで保存することを認められた法律になります。

- 電子帳簿保存法の「電子取引による保存」は電子データで受領した書類をデータ保存すること

- 「電子取引による保存」は2024年1月より義務化されます。

- 「電子取引による保存」の要件は下記になります。