今回は【固定資産税】と【償却資産税】について解説します。

また、この2つの違いについて解説します。

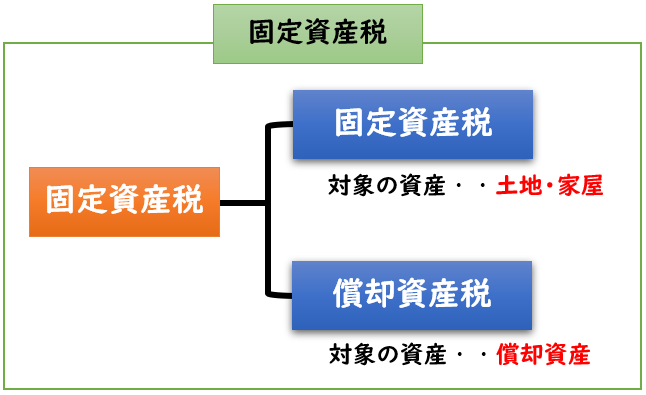

固定資産税とは?

固定資産税とは、土地、家屋、償却資産にかかる税金になります。

固定資産税は、1月1日現在の土地、家屋及び償却資産(これらを「固定資産」といいます。)の所有者に対し、その固定資産の価格をもとに算定される税額を、その固定資産の所在する市町村が課税する税金です。

東京主税局[固定資産税(償却資産)]より引用

つまり固定資産は「土地」「家屋」「償却資産」の総称になります。

固定資産税と償却資産税の違い

固定資産税と償却資産税の違いは下記のようになります。

- [土地、家屋]となる資産に係る税金

→固定資産税 - [償却資産]となる資産に係る税金

→償却資産税

厳密には償却資産税という名称はない

つまり、償却資産税とは[固定資産税の一種]となります。

厳密には償却資産税という名称はなく、

「固定資産税の中の償却資産」に係る税金を償却資産税と呼んでいます。

- 固定資産税(土地・家屋)→「固定資産税」

- 固定資産税(償却資産)→「償却資産税」

次に[土地・家屋]と[償却資産]とはどんな資産なのか?について解説します。

土地・家屋とは?

土地

「土地」とは、経営目的のために所有・使用している敷地を表す勘定科目になります。

土地は他の固定資産と異なり、減価償却を行いません。

田、畑、宅地、塩田、鉱泉地、池沼、山林、牧場、原野など

家屋

「家屋」とは、屋根および周壁またはこれに類するものを有し、土地に定着した構造物であって、その目的とする用途に供し得る状態にあるものをいいます。

住家、店舗・工場(発電所・変電所含む)、倉庫、その他の建物

簿記の知識がある方はご存じだと思いますが、「家屋」という勘定科目は存在しません。

そのため、「土地」はイメージできても、「家屋」が何を指すのかイメージつきにくいと思います。

つまり、家屋は会計上の「建物」とほぼ=の認識で問題ありません。

償却資産とは?

償却資産とは、土地及び家屋以外の資産をいいます。

構築物、機械・装置、工具・器具及び備品、船舶、航空機などの事業用資産

固定資産税と償却資産税の対象資産

[固定資産税]と[償却資産税]の対象となる資産の違いをまとめると下記のようになります。

固定資産税の対象

土地・建物

償却資産税の対象

建物付属設備・構築物・機械・工具、器具及び備品・船舶・航空機・車両及び運搬具

ただし、償却資産税では

建物付属設備と構築物は「構築物」という名称で統一されております。

↓「建物と建物付属設備の違い」は下記で解説しております。

次に固定資産税と償却資産税の申告・計算方法について解説します。

固定資産税・償却資産税の申告

1月1日現在、土地、家屋及び償却資産の所有者として、固定資産課税台帳に登録されている方が納税義務者の対象となります。

また申告の必要か否かについては下記のようになります。

固定資産税(土地・家屋)

固定資産税(土地と家屋)は申告が不要

※登記簿に記録されているため

土地・家屋などの固定資産に関しては、

所有権を得た際に登記簿に登記しております。

登記があれば、各自治体が固定資産の保有状況を把握できるため、各自治体の方で税額を計算してくれます。

そのため、申告不要となります。

固定資産税(土地と家屋)は、納税通知書が送られてくるため、そちらを元に納税するかたちとなります。

償却資産税

償却資産税は申告が必要

なぜなら償却資産については登記していないため、各自治体が各企業の資産の保有状況など把握できないからです。

そのため償却資産税は申告が必要になります。

償却資産は1月1日時点で所有している資産について、1月31日までに申告する必要があります。

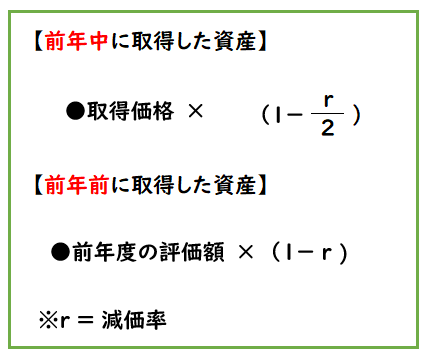

固定資産税・償却資産税の計算方法

固定資産税の計算方法は下記のようになります。

【土地】

課税標準額×税率1.4%

【家屋】

課税台帳に登録されている価格×税率1.4%

【償却資産】

課税標準額×税率1.4%

※税率は自治体によって異なる場合があります。

土地の課税標準額

土地の課税標準額は「固定資産税評価額」になります。

固定資産税評価額は各自治体が個別に決定し、それに税率を掛けたものが税額となります。

償却資産の課税標準額

償却資産の課税標準額は「前年中」「前年より前」に取得したかによって

下記のように計算方法が異なります。

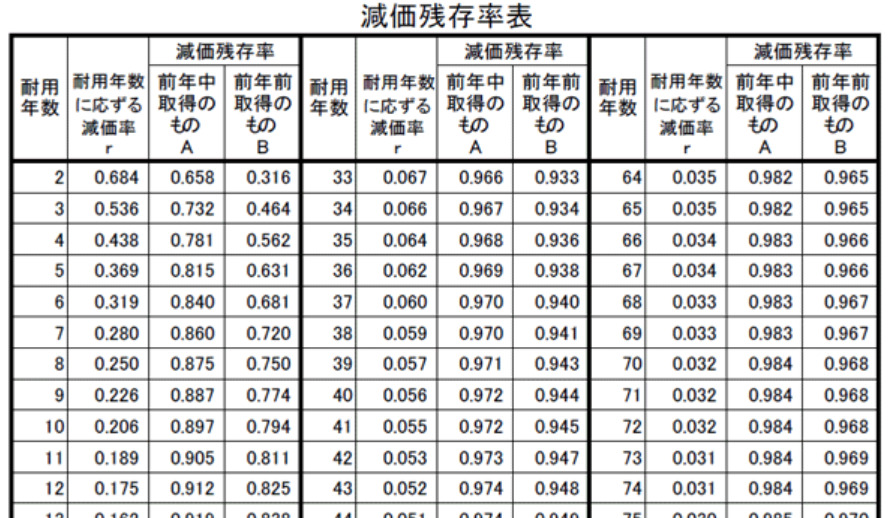

減価率(r)については下記を用います。

↓[償却資産税の申告方法]については下記で解説しております。

- 固定資産税(土地・家屋):

→登記簿の情報に基づき課税を行うため、申告は不要。 - 固定資産税(償却資産):

→申告が必要。(詳細はコチラ)

まとめ

今回は【固定資産税と償却資産税の違い】について解説しました。

要点をまとめると下記になります。

- [土地、家屋]となる資産に係る税金

→固定資産税 - [償却資産]となる資産に係る税金

→償却資産税

コメント