今回は新収益認識基準による個別論点の

「工事契約」について解説します。

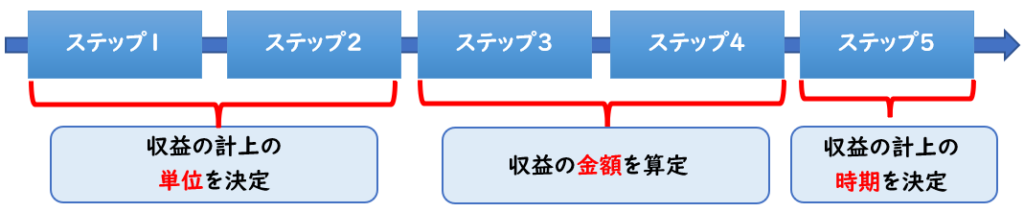

新収益認識基準の5つのステップ

2021年4月より

「収益認識に関する会計基準(新収益認識基準)」の適用が開始されました。

新収益認識基準では、収益を計上するためには

下記の5つのステップに基づくよう指示されております。

新収益認識基準の全体像については上記をご参照ください。

工事契約とは?

「工事契約」とは建物を建築する際に各種工事を行う際の契約です。

建物等の建築は長期間で行われる場合が多くあります。

この場合、「収益はどのように認識するのか?」について解説していきます。

従来の収益の計上

工事契約は新収益認識基準が導入される前の

従来までは「工事契約に関する会計基準」に基づき会計処理を行っており

大きく下記2つの会計処理がありました。

【工事進行基準】

工事の進捗度を見積もり、進捗度に応じて当期の収益および原価を計上します。

【工事完成基準】

工事が完成し引き渡した時点で収益および原価を計上します。

つまり工事が完成するまでは収益および原価は一切計上しないということです。

※[工事契約に関する会計基準]

進行基準は、進捗度に応じて

完成基準は、引き渡した時に一括計上

またソフトウェアの受注制作についても上記と同様の処理を行います。

新収益認識基準に工事契約について

新収益認識基準の導入により

上記の「工事契約に関する会計基準」等は廃止となりました。

次の企業会計基準、企業会計基準適用指針及び実務対応報告は廃止する。

(1) 企業会計基準第 15 号「工事契約に関する会計基準」

(2) 企業会計基準適用指針第 18 号「工事契約に関する会計基準の適用指針」

収益認識会計基準第90項

工事契約に関する収益の認識は今後「新収益認識基準」に従いましょう。ということです。

履行義務について

新収益認識基準では

履行義務の充足に応じて収益を認識します。

[履行義務]とは

「財又はサービスを顧客に移転する約束すること」をいいます。

[履行義務の充足]とは、「その約束を果たすこと」をいいます。

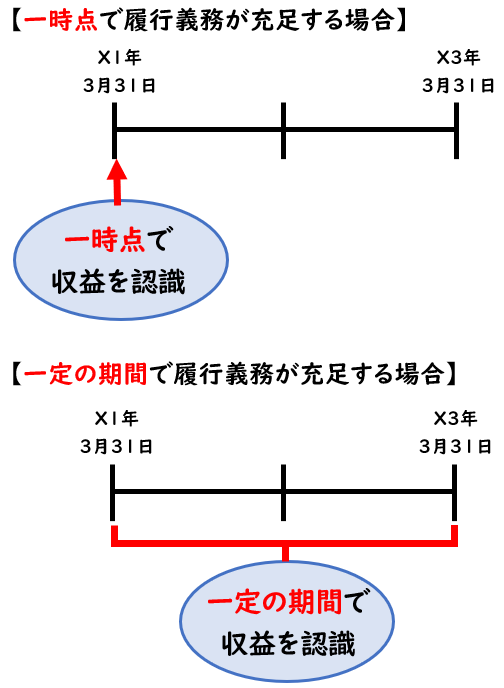

履行義務は、「一時点」あるいは「一定の期間」に応じて充足されます。

つまり下記のようになります。

- 一時点で収益を認識する場合

→【工事完成基準】を適用 - 一定の期間で収益を認識する場合

→【工事進行基準】を適用

【補足】

「工事契約に関する会計基準」等は廃止となりましたが

従来の会計処理と大きく変わる訳ではありません。

ただし、「一時点・一定の期間」どちらで認識するかは

新収益認識基準の履行義務の充足に応じて判断します。

↓[履行義務]についてはステップ②で詳しく解説しておりますので、下記をご参照ください。

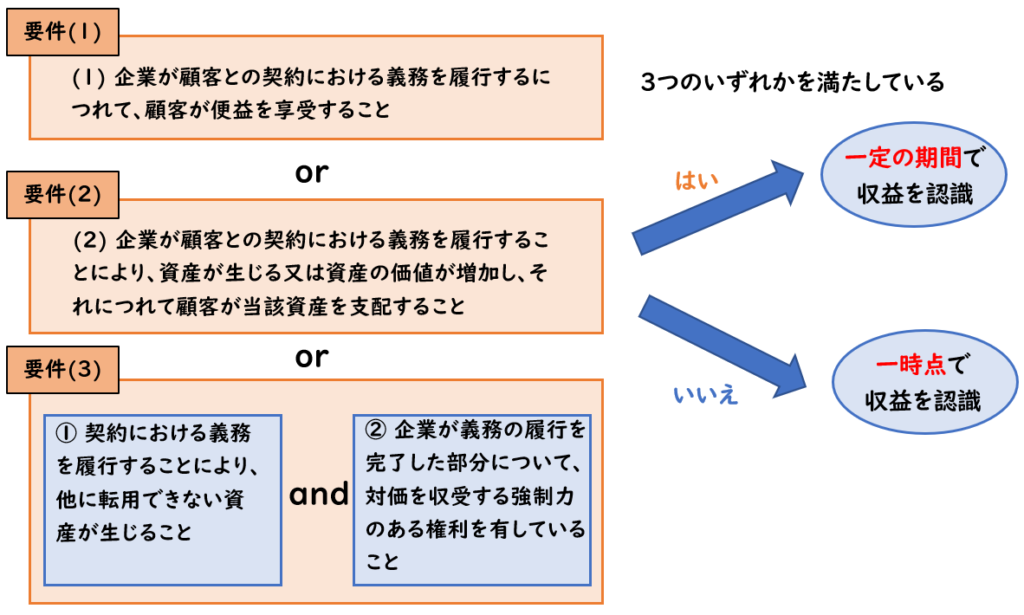

一時点or一定の期間の判定

それでは「一時点or一定の期間」どちらで計上するべきなのでしょうか?

判定フローを図解で表すと下記のようになります。

「一時点」or「一定の期間」どちらで収益を認識するか?

建築工事の契約の場合、義務を履行するにつれて、

建物の建築が進み、資産の価値が増加し、顧客が支配する資産も増加します。

これにより建築工事は要件(2)に該当します。

そのため一定の期間で収益を認識します。

工事契約は一定の期間で収益を認識するケースが多いと言えます。

↓[履行義務による収益の認識]に関してはステップ⑤で詳しく解説しております。

進捗度の見積もり

一定の期間で収益を認識する場合、

充足される履行義務については進捗度に基づいて収益を認識します。

工事契約の場合、従来では一般的に

「原価比例法」が用いられておりました。

新収益認識基準でも同様の方法で見積もりを行います。

原価比例法とは?

具体例

工事による契約金額が200億だった場合

工事原価の総額が100億と見積もり、当期に発生した工事原価が30億とします。

→この場合の当期の収益は60億となります。

計算式:収益総額200億×原価30億/原価総額100億=60億

このように原価に比例して収益を認識するため「原価比例法」と呼ばれています。

この方法は新収益認識基準の

インプット法の「発生したコスト」に該当します。

進捗度の見積もりは他の方法があります。

↓進捗度の見積もり(アウトプット法・インプット法)については

ステップ⑤の記事をご参照ください

次に例題を5ステップを用いて解説していきます。

工事契約の仕訳方法

当社は建設会社である。

B社の敷地内に新本社ビルを建設する請負契約を締結した。

- 工期は2年、請負金額は120億である

- 合理的に見積もった工事原価総額は100億である。

- 当期末に発生した工事原価は60億である。

当期の仕訳を示しなさい。

(解答)

| 工事未収入金 (売掛金) | 72億 | / | 完成工事高 (売上) | 72億 |

| 工事原価 | 60億 | / | 現預金 | 60億 |

5ステップに基づき解説していきます。

ステップ①-④

- ステップ①②で「建築工事に関する工事契約」という単一の履行義務が認識されます。

- ステップ③で取引価格は120億円となります。

- ステップ④は単一の履行義務のため不要となります。

ステップ⑤

ステップ⑤は収益をいつ認識するか?という内容です

【一時点or一定の期間の判定】

下記の判定フローより、

「履行することにより資産の増加し顧客がその資産を支配する」

という要件(2)に該当するため

一定の期間で収益を認識します。

【進捗度の見積もり】

工事契約では「原価比例法」(収益認識基準のインプット法)で

進捗度を見積もる方法が適していると考えられます。

【当期の収益の認識】

[原価比例法]により収益を算出します。

・販売金額120億×当期の工事原価60億/工事原価総額100億

=72億

【当期の工事原価】

問題文より当期の工事原価は60億になります。

また工事契約の場合、下記のような勘定科目を用います。

【工事契約の勘定科目】

- 売掛金の代わりに工事未収入金

- 売上の代わりに完成工事高

進捗度見積れない場合の仕訳方法

上記は「工事原価総額は100億」と見積もりがあったため

進捗度の見積もりが可能でした。

しかし、この工事原価の総額が見積もることが出来ない場合は

進捗度を合理的に見積もることが出来ません。

原価の総額が不明だと、当期の工事原価が30億だとしても、総額何億のうちの30億なのかわからないため進捗度を見積もることができません。

進捗度を合理的に見積もれない場合は

「原価回収基準」により処理します。(会計基準第45項)

進捗度が見積もれない場合は

「原価回収基準」で収益を認識する。(会計基準第45項)

原価回収基準とは?

原価回収基準とは、履行義務を充足する際に発生する費用のうち

回収が見込まれる費用の額を収益を認識する方法です。

当期の工事原価が60億で、この金額の回収見込みがある場合は、収益として認識します。

当社は建設会社である。

B社の敷地内に新本社ビルを建設する請負契約を締結した。

- 工期は2年、請負金額は120億である

- 工事原価総額は合理的に見積もることができない。

- 当期末に発生した工事原価は60億である。

- 当期発生した工事原価60億は回収見込みがある。

当期の仕訳を示しなさい。

(解答)

| 工事未収入金 (売掛金) | 60億 | / | 完成工事高 (売上) | 60億 |

| 工事原価 | 60億 | / | 現預金 | 60億 |

工事原価の総額がわからないため

進捗度を見積もることができません。

この場合は「原価回収基準」により処理します。

当期発生した工事原価60億は回収見込みがあるとされているため

全額収益として認識します。

代替的な取扱い

下記のように例外的に認められる処理があります。

代替的な取扱いとは、例外的に認められる処理のことです。

履行義務の充足がごく短い場合

履行義務が充足する期間がごく短い場合は、履行義務が完全に充足した

一時点で収益を認識することが認められます。(適用指針第95項)

工事期間がごく短ければ例外的に、一時点で収益の認識が認められます。

※完成して引き渡した時点で収益計上する「工事完工基準」となります。

「ごく短い」については具体的な数値は設けられていませんが

「一定の期間」「一時点」どちらを用いても金額的に差異が少なければ

重要性が乏しいと判断され、一時点の認識も認められるという内容です。

契約の初期段階では収益を認識しない。

一定の期間で充足される履行義務で

進捗度を合理的に見積もれない場合

「原価回収基準」により収益を認識します。

しかし、契約の初期段階であれば例外的に下記が認められます。

- 原価回収基準を適用せず、収益を認識しない。

- 合理的に見積もれるようになれば、その時点から収益を認識する。

進捗度の見積もりができないのは、契約の初期段階である場合が多いと考えられます。

初期段階であれば、その段階で発生した費用額は少額のケースが多く、重要性が乏しいと判断され例外的に「原価回収基準」を適用しないことが認められます。

例外的に契約の結合が認められる場合

次は原則としては「別個の契約」になりますが

例外的に契約の結合して1つの契約として認められる場合があるという内容です。

契約を結合し、1つの契約とすることで、経理の事務所が軽減できます。

ショッピングセンターの建設工事の場合

多数のテナント工事があり、それぞれ顧客も異なります。

ステップ①では、顧客が異なる場合は、別個の契約とされます。

しかし、これを別個の契約とした場合、テナントごとに収益認識を行う必要があるため、

経理の実務的な負担が大きくなります。

この問題を考慮して、金額的に重要性が乏しい場合は、

例外として契約の結合を認め、1つの契約とすることができます。

金額的に重要性が乏しい場合は

例外として契約の結合が認められる。

↓[契約の結合]についての詳細はステップ①をご参照ください。

補足:原価比例法と原価回収基準の違い

上記の解説と「原価比例法」「原価回収基準」という用語が出てきましたが

少し名前が似ているため、改めて違いについて解説します。

【原価比例法】

→発生した原価の進捗に比例して収益を認識する方法

進捗度を見積もる場合の工事契約に用いることが主となる。

【原価回収基準】

→進捗度が見積もることが出来ない場合に用いる。

発生した費用のうち

回収が見込まれる費用の額を収益を認識する方法です。

少し名前が似ておりますが、意味は異なるので注意しましょう。

まとめ

今回は新収益認識基準の「工事契約」について解説しました。

- 下記の判定フローから収益を「一時点or一定の期間」で認識する。

- 工事契約は要件(2)に当てはまるケースが多いため一定の期間で認識するのが原則である。

- ただし代替的な取り扱いとして、工事期間がごく短い場合は、一時点の収益認識が認められる。

- 一定の期間で認識をする場合、進捗度に見積もりそれに応じて収益を認識する。

- 工事契約の場合は、「原価比例法」(インプット法)で収益を認識する。

- 進捗度の見積もりができない場合は「原価回収基準」で収益認識する。

- ただし代替的な取り扱いとして、契約の初期段階であれば原価回収基準を適用せず収益を認識しないことが認められる。

コメント