新収益認識基準では

下記の5つのステップに基づき収益を認識します。

今回は「ステップ②契約における履行義務の識別」について解説します。

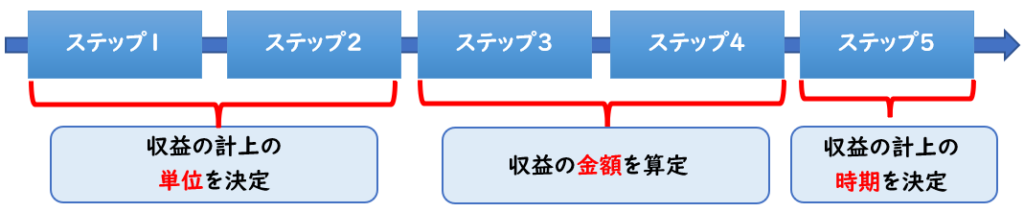

新収益認識基準の5つのステップ

2021年4月より

「収益認識に関する会計基準(新収益認識基準)」の適用が開始されました。

新収益認識基準では、収益を計上するためには

下記の5つのステップに基づくよう指示されております。

【収益認識に係る5つのステップ】

- 顧客との契約の識別

- 契約における履行義務の識別

- 取引価格の算定

- 履行義務への取引価格の配分

- 履行義務の充足による収益の認識

新収益認識基準の全体像については上記をご参照ください。

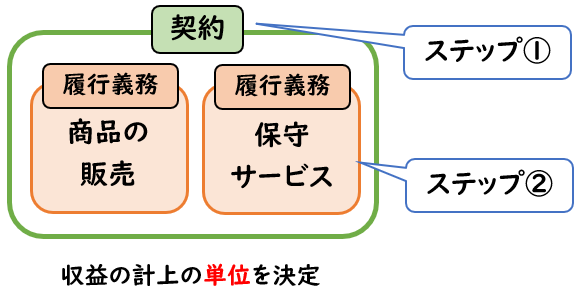

ステップ②履行義務の識別とは?

ステップ①では契約の識別を行いました。

ステップ②では、その契約の中で履行義務の識別を行います。

例えば下記のように1つの契約でも履行義務が複数ある場合は識別する必要があります。

- [商品Aの販売]

- [2年間の保守サービスの提供]

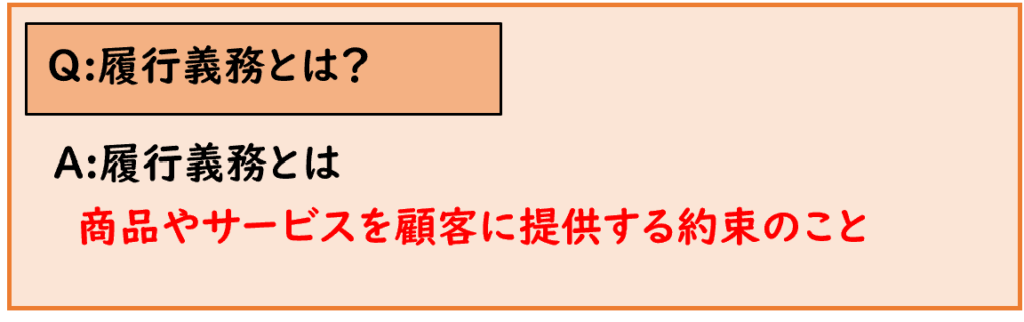

履行義務とは?

[履行義務]とは

「財又はサービスを顧客に移転する約束すること」をいいます。

[履行義務の充足]とは、「その約束を果たすこと」をいいます。

つまり履行義務とは、おおまかに言えば商品・サービスを顧客に提供することになります。

また履行義務について「収益認識会計基準第7項」では下記のように記載があります

「履行義務」とは、顧客との契約において、次の(1)又は(2)のいずれかを顧客に移転する約束をいう。

(1) 別個の財又はサービス(あるいは別個の財又はサービスの束)

(2) 一連の別個の財又はサービス(特性が実質的に同じであり、顧客への移転のパターンが同じである複数の財又はサービス)

収益認識会計基準第7項

「顧客に移転」とは顧客に提供するという意味合いになります。

(1) 別個の財又はサービス

- 別個の財は、[商品Aの販売]と[商品Bの販売]のような複数の財(商品)を顧客に移転することです。

- 別個のサービスは、[修繕サービス]と[輸送サービス]のような複数のサービスを顧客に移転することです。

このような財又はサービスは、

顧客へ商品を引き渡したことで、履行義務は充足され

一時点で収益を認識します。

履行義務が充足された時点で収益が認識されます。

(2) 一連の別個の財又はサービス

「一連の~」とは期間による役務提供が主になります

例えば[清掃サービス]・[保守サービス]のように

契約期間にわたってサービスを顧客に移転することです。

この場合、契約期間にわたってサービスを提供するため

一定の期間に応じて収益を認識します。

例えば契約期間が2年であれば収益も2年間にわたって認識します。

(1) 別個の財又はサービス

→一時点で収益を認識

(2) 一連の別個の財又はサービス

→一定の期間に応じて収益を認識

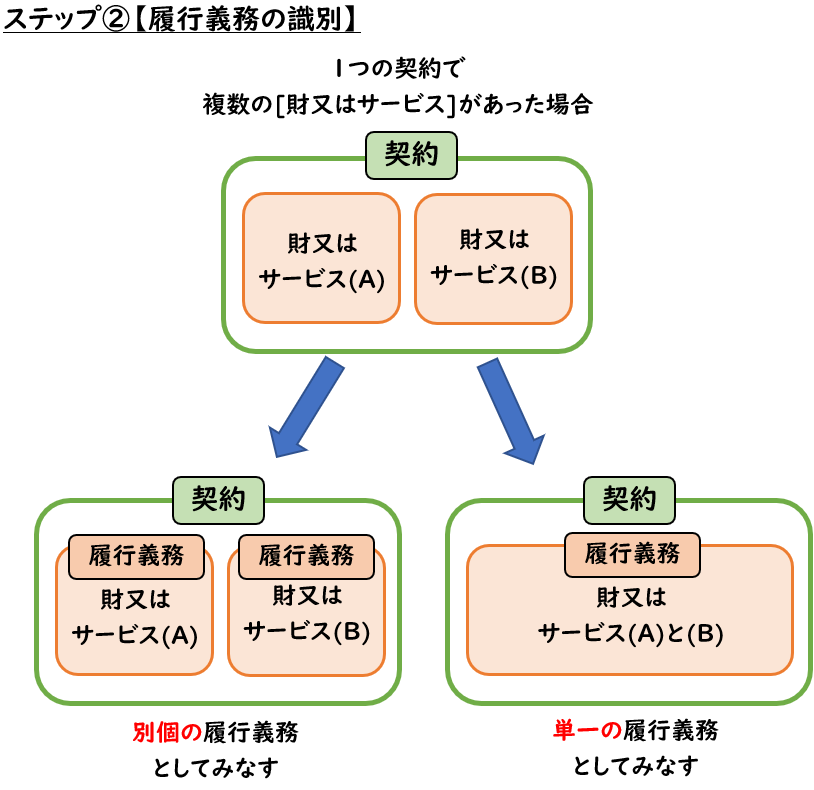

履行義務の識別の要件

1つの契約の中に複数の財又はサービスがあった場合

- 別個の履行義務なのか?

- 単一の履行義務なのか?

上記の履行義務の識別が必要となります。

以下の要件2つすべてに当てはまれば、別個の履行義務となります。

【履行義務の識別の要件】

下記2つどちらも当てはまれば別個の履行義務となる

(1) 財又はサービスの観点から区分の可能性

- ①当該財又はサービスから単独で顧客が便益を享受することができること、

または - ②当該財又はサービスと顧客が容易に利用できる他の資源を組み合わせて顧客が便益を享受することができること

(2) 契約の観点から区分の可能性

当該財又はサービスを顧客に移転する約束が、契約に含まれる他の約束と区分して識別できること

※[収益認識会計基準34項]

(1) 財又はサービスの観点から区分の可能性

ポイントは下記2つで、どちらか当てはまれば(1)の要件は満たされます。

- ①単独で顧客が便益を享受することができること

- ②他の資源を組み合わせて顧客が便益を享受することができること

1つの契約の中に下記の2つのサービスがあったとします。

- 機械装置の販売

- 機械装置の設置サービス

この場合「別個の履行義務」「単一の履行義務」どちらになるのか?

まず機械装置を顧客へ販売しても、設置しなければ顧客はその機械を使うことができません。

しかし、顧客が機械の設置を他の企業に依頼し、設置してもらえれば

その機械を使用することが可能となります。

つまり、顧客が単独で便益を享受することができるということです。

そのため(1)の要件に当てはまると言えます。

個々のサービスにおいて、顧客が単独で使用できて収益獲得に繋がるか?がポイントになります。

(2) 契約の観点から区分の可能性

(2)に関しては、「収益認識適用指針6項」に

複数に約束(サービス)が区分して識別できない、

つまり単一の履行義務の要因について、下記のように記載があります。

【区分して識別できないことを示す要因】

下記のどれかに当てはまるような事例は単一の履行義務としてみなされます。

①重要な統合サービス

当該財又はサービスをインプットとして使用し、契約において約束している他の財又はサービスとともに、顧客が契約した結合後のアウトプットである財又はサービスの束に統合する重要なサービスを提供していること

②著しい修正・カスタマイズ

当該財又はサービスの 1 つ又は複数が、契約において約束している他の財又はサービスの 1 つ又は複数を著しく修正する又は顧客仕様のものとするか、あるいは他の財又はサービスによって著しく修正される又は顧客仕様のものにされること

③相互依存性が高い

当該財又はサービスの相互依存性又は相互関連性が高く、当該財又はサービスのそれぞれが、契約において約束している他の財又はサービスの 1 つ又は複数により著しく影響を受けること

※収益認識適用指針6項

要件(2)は上記①-③どれにも当てはまらないことが、別個の履行義務となる条件になります。

①重要な統合サービス

例えば建物の建築工事の契約を例とします。

その契約には、「設計・基礎工事・資材の調達・内装工事」など

複数のサービスが含まれているとします。

この場合「別個の履行義務」「単一の履行義務」どちらになるのか?

これらの複数のサービスをインプットし、それらを結合した後に

「建物」として完成されたものを顧客へアウトプットします。

そのため、これらの複数のサービスを区分して識別できないと考えられ

単一の履行義務として扱われます。

②著しい修正・カスタマイズ

これを主にソフトウェアの受注制作になります。

ソフトウェアの受注制作で、顧客からの要望があり、

著しい修正を行うことがあります。

上記①と同様に、「ソフトウェアの制作」と「著しい修正」の2つを結合することで

「ソフトウェア」が完成し、顧客へアウトプットします。

どちらか1つではソフトウェアは完成せず顧客へ提供できません。

そのため、これらの複数のサービスを区分して識別できないと考えられ

単一の履行義務として扱われます。

③相互依存性が高い

これは上記①と②に該当するか不明確となる場合に定められた要件です。

2つのサービスが相互依存性が高い場合は、区分して識別できないと考えられ

単一の履行義務として扱われます。

要するに複数のサービスで分かれていても、それが相互依存性が高く1つのサービスとして見なされる場合は単一の履行義務となります。

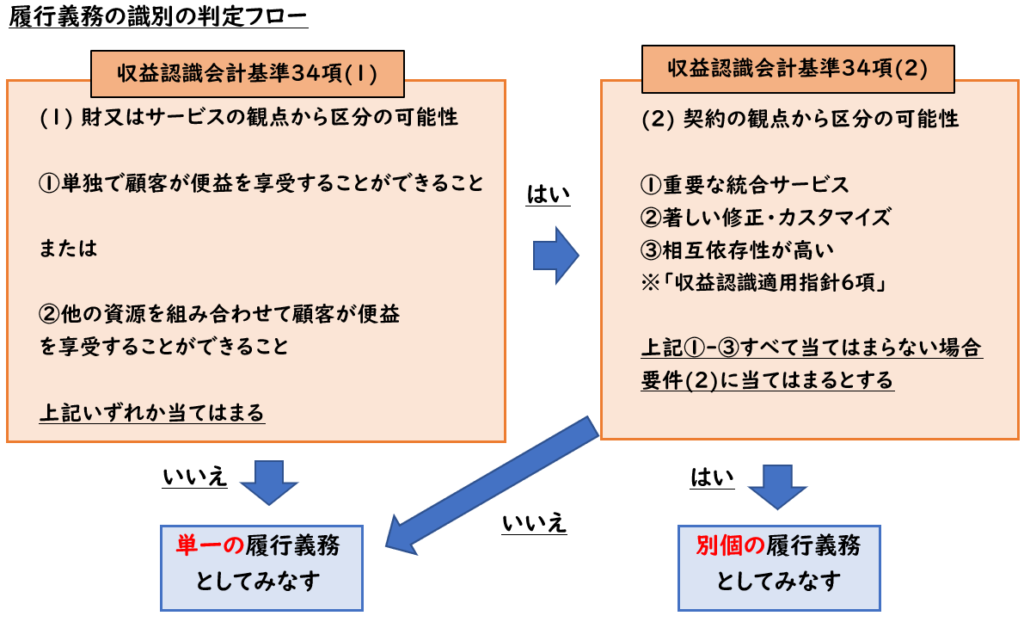

図解:判定フロー

上記の判定フローを図解で表すと下記のようになります。

履行義務の識別の具体例

次は具体例を出題し、下記のどちらに当てはまるか考えていきます。

- 別個の履行義務なのか?

- 単一の履行義務なのか?

上記の判定フローを見ながら解説をご覧ください。

①[一般的な機械装置の販売]と[保守サービス]

[一般的な機械装置の販売]および[保守サービス]が1つの契約で

販売価額も上記2つを合わせた金額で、内訳の記載がなかった場合とします。

この場合、「別個の履行義務」「単一の履行義務」どちらに当てはまるか?

第34項の要件(1)に当てはまるか?

機械装置が特別仕様でない一般的なものであれば、

保守サービスは他の企業からも提供可能です。

単独で顧客が便益を享受することができます。

そのため、要件(1)に当てはまります。

第34項の要件(2)に当てはまるか?

要件(2)では下記すべてに当てはまらないことが条件となります。

【要件(2)】

- ①重要な統合サービス

- ②著しい修正・カスタマイズ

- ③相互依存性が高い

特別仕様でない一般的な機械であれば

保守サービスとの、重要な結合でもなければ相互依存性も低いと言えます。

そのため、要件(2)に当てはまります。

→要件(1)(2)どちらも当てはまるため

[一般的な機械装置の販売]および[保守サービス]は

別個の履行義務となります。

②[特別仕様の精密機器]と[保守サービス]

上記の一般的な機械装置とは別で、これが

「特別仕様の精密機器」の場合どうなるでしょうか?

[特別仕様の機械装置の販売]および[保守サービス]が1つの契約で

販売価額も上記2つを合わせた金額で、内訳の記載がなかった場合とします。

この場合、「別個の履行義務」「単一の履行義務」どちらに当てはまるか?

第34項の要件(1)に当てはまるか?

この場合、保守サービスは

その精密機器を製造した会社でしか受けられません。

保守サービスがなければ、要件(1)の単独での便益が得られません。

※他の資源を組み合わせても便益を享受することが出来ないと言えます。

→要件(1)に当てはまらないため

[特別仕様の精密機器]および[保守サービス]は

単一の履行義務となります。

同じ機械でも、特別仕様などの内容により、[別個]か[単一]の判定か異なります。

③[ソフトウェアのライセンス付与]と[アップデート]

[ソフトウェアのライセンス付与]と[アップデート]が1つの契約で

販売価額も上記2つを合わせた金額で、内訳の記載がなかった場合とします。

この場合、「別個の履行義務」「単一の履行義務」どちらに当てはまるか?

ソフトウェアを販売した場合、ライセンス期間にわたりアップデートを行う条項を含むケースがあります。

第34項の要件(1)に当てはまるか?

アップデートがなくてもソフトウェアは機能し続けることができます。

要件(1)の単独での便益を享受することができます。

そのため、要件(1)に当てはまります。

第34項の要件(2)に当てはまるか?

要件(2)では下記すべてに当てはまらないことが条件となります。

【要件(2)】

- ①重要な統合サービス

- ②著しい修正・カスタマイズ

- ③相互依存性が高い

ソフトウェアのアップデートは著しい修正ではなく

相互依存性も低いと言えます。

そのため要件(2)に当てはまります。

→要件(1)(2)どちらも当てはまるため

[ソフトウェアのライセンス付与]および[アップデート]は

別個の履行義務となります。

④ソフトウェア受注制作

ソフトウェアの受注制作は

[要件定義][基本設計][詳細設計][開発][開発テスト]

のように詳細に工程が分けられています。

この場合、「別個の履行義務」「単一の履行義務」どちらに当てはまるか?

第34項の要件(1)に当てはまるか?

それぞれの工程のみでは、単独で顧客が便益を享受することができません。

そのため要件(1)に当てはまりません。

→要件(1)に当てはまらないため

[ソフトウェア受注制作]は

単一の履行義務となります。

ただし、例外として別個の履行義務も認められる。

上記のように[ソフトウェアの受注制作]は原則として単一の履行義務になります。

しかし、代替えな取り扱い(ステップ①)として、

例外的に複数の契約を結合せず、別個の契約として認められる場合があります。

これは独立販売価額と著しく異ならない場合は、結合しなくても良いという内容になります。

重要性が乏しい場合は例外として、契約の結合をしなくていい。ということです。

上記の具体例をまとめると下記のようになります。

- [一般的な機械装置の販売]と[保守サービス]

→別個の履行義務 - [特別仕様の精密機器]と[保守サービス]

→単一の履行義務 - [ソフトウェアのライセンス付与]と[アップデート]

→別個の履行義務 - [ソフトウェア受注制作]

→単一の履行義務

※ただし代替え的な取り扱い(例外処理)として

別個の契約としても認められる場合がある。

まとめ

今回は新収益認識基準の

「ステップ②履行義務の識別」について解説しました。

履行義務の識別の判定フローは下記の通りに行います。

コメント