今回は日商簿記3級で学習する【当座借越の仕訳】について解説します。

普通預金と当座預金

まず預金の種類として

普通預金と当座預金の違いについて説明します。

それぞれの特徴を述べると下記になります。

【普通預金の特徴】

- ATMによる預け入れや払い出しが出来る

- 利息が付く

- 銀行が破綻した場合、預金保険制度によって元本1,000万円まで保護される

【当座預金の特徴】

- 手形や小切手での支払いできる。

(ATMによる預け入れや払い出しはできない) - 利息がつかない

- 銀行が破綻しても、預金保険制度によって全額保護される。

(普通預金は元本1,000万円まで保護される) - 引き出しの限度額がない。

(普通預金は個人は100万、法人は1000万まで) - 当座借越契約を締結している場合は、当座借越が利用できる。

当座借越とは、当座預金に関する契約になります。

当座借越とは?

当座借越とは一言で言えば

当座預金のマイナスになります。

当座借越契約を締結している場合は、

当座預金の残高を超えて、一定の金額まで小切手を振り出すことができます。

普通預金では小切手の振出は出来ません。

当座借越の具体例

預金残高100万円があったとして

120万円の小切手を振り出したとします。

この時、当座借越の契約をしていなかった場合、

残高不足で小切手を振り出すことはできません。

しかし、当座借越の契約をしている場合

預金残高を超える20万円を銀行が代わりに支払ってくれます。

この時、当座預金の残高がマイナス20万円になります。

預金残高100万円ー小切手の振出額120万円

=振出後の残高△20万円

この当座預金のマイナスが「当座借越」になります。

残高が足りない分を銀行が一時的に立て替えてくれます。これが当座借越です。

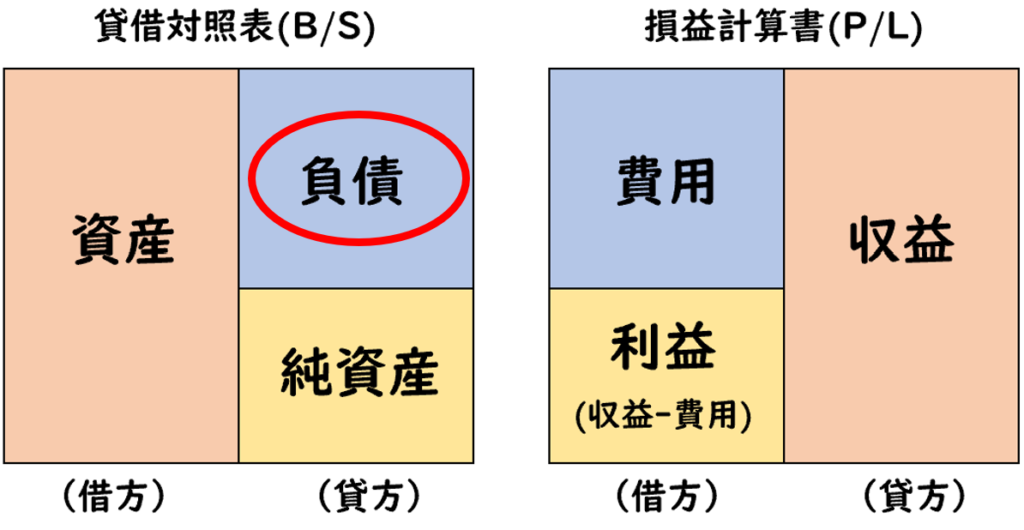

当座借越は「負債」

当座借越は「負債」に該当します。

当座借越は当座預金のマイナスになりますが、

銀行が代わりに支払ってくれるということで

銀行からの借入金(負債)のようなイメージになります。

当座借越の仕訳

次に当座借越の仕訳について説明します。

当座預金残高を超えて小切手を振り出す時

仕入先Aに対する買掛金120円を支払うため小切手を振り出した。

当社の預金残高100円である。

また取引銀行とは限度額200円の当座借越契約を締結している。

| 買掛金 | 120 | / | 当座預金 | 120 |

買掛金の支払いとして、買掛金を減少させます。(借方)

当座預金の減少させます。(貸方)

この時、当座預金の残高は△20円となります。

※100-120=△20円

この時、当座預金の残高はマイナスとなります。

決算時の仕訳

決算時に当座預金の残高が20円の貸方残高となっていた。

| 当座預金 (資産) | 20 | / | 当座借越 (負債) | 20 |

または

| 当座預金 (資産) | 20 | / | 借入金 (負債) | 20 |

当座預金の貸方残高を0にするため

当座預金(資産)を増加させます。(借方)

その相手勘定科目が当座借越(負債)になります。

また、当座借越(負債)ではなく、借入金(負債)へ振り替える場合もあります。

当座借越・借入金、どちらで処理するかは問題文の指示にしたがってください。

翌期首の仕訳

上記の決算仕訳について、翌期首で再振替仕訳をおこなった。

| 当座借越 (負債) | 20 | / | 当座預金 (資産) | 20 |

または

| 借入金 (負債) | 20 | / | 当座預金 (資産) | 20 |

再振替仕訳により、決算仕訳の逆仕訳を行います。

まとめ

今回は【当座借越の仕訳】について解説しました。

要点をまとめると下記になります。

- 当座借越とは、当座預金の残高を超えて、一定の金額まで小切手を振り出すこと

- 決算時に当座預金のマイナスを当座借越(負債)または借入金(負債)へ振り替える。

コメント