経理の実務で税効果会計をしていると

「税率差異(ぜいりつさい)」という言葉を耳にすることがあります。

この記事では、経理初心者の方に向けて「税率差異とは何か?」から、具体的な計算例、税効果会計との関係、そして経理実務でのポイントまでをわかりやすく解説します。

↓税効果会計については下記の記事をご覧ください。

「税効果会計」の基礎知識ある前提で解説しますので税効果についてあやふやな方は上記を先にご覧ください。

「税率差異」とは?

結論から言うと、税率差異とは

「会計上の利益ベースで計算した本来の税率」と「実際に負担する税金の割合」のズレ

のことです。

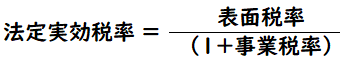

会社が払う法人税等の計算のベースとなる税率を「法定実効税率」と呼びます。

法定実効税率はざっくり30%程度になることが多いです。

普通に考えたら、

「税引前利益が1,000万円なら、税金はその30%の300万円になるはず」です。

しかし、実際の損益計算書(PL)を見ると、

税金の額が300万円にピッタリ一致することはまずありません。

この「30%になるはずなのに、計算してみたら33%になっている」

というズレの原因を説明するのが「税率差異」です。

なぜズレるのか?(会計と税務のルールの違い)

ズレが発生する理由は

「会計(経理)のルール」と「税務(税務署)のルール」が違うからになります。

会計の目的: 会社の正しい儲け(利益)を株主などの利害関係者に報告すること。

税務の目的: 公平に税金を集めること(所得)。

具体例を出すと「交際費」です。

会計上は「事業に必要な費用(費用)」として利益からマイナスしますが、

税務上は「一定額以上の交際費は、税金計算上の費用(損金)としては認めない」

という厳しいルールがあります。

このルールの違いによって

「会計上の利益」と「税務上の所得(税金計算のベース)」に差が生まれ、

結果として税率にもズレが生じるのです。

税効果会計との関係性

次に「税率差異」と「税効果会計」の関連性について解説します。

税効果会計の本来の目的は、

会計上の「利益」と税務上の「所得」のズレを調整し、

税引前当期純利益と法人税等の負担割合を合理的に対応させることです。

会計と税務の差異には、大きく分けて以下の2種類があります。

一時差異(いずれ解消する差異):

(例)賞与引当金、減価償却の超過額など。

「今年は費用として認めてもらえなかったけど、来年や再来年には認めてもらえる」という、タイミングの差異。

永久差異(永久に解消しない差異):

(例)交際費の損金不算入、受取配当金の益金不算入など。 一時的なズレではなく永久に損金・益金として認められない差異。

この辺は税効果会計で習った内容ですね。

税効果会計の役割

税効果会計の役割は下記のようになります。

「一時差異」を調整して、会計上の利益と税金のバランスを合わせること

ということは、税効果会計を適用しても「永久差異」はどうにもなりません。

つまり、上場企業などの財務諸表の注記で開示されている

「税率差異」の主な原因は、税効果会計を使っても埋められなかった「永久差異」になります。

税率差異の役割

税率差異は、税効果会計によって調整をしても

「それでも残ってしまった差異を説明すること」です。

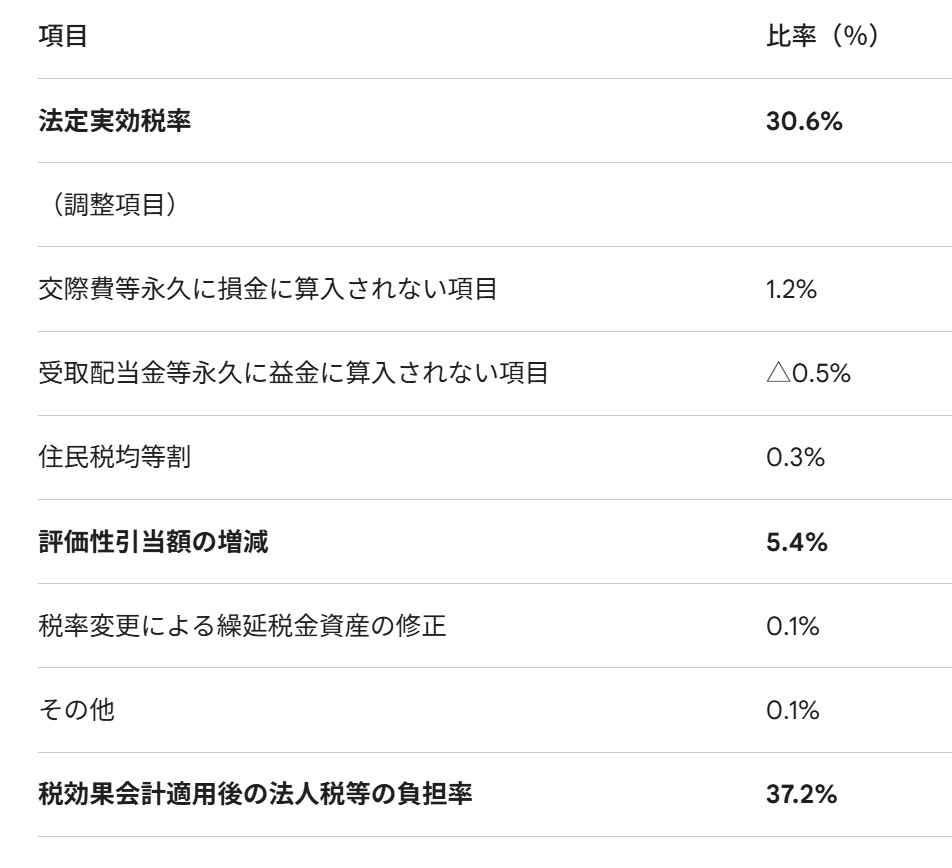

この内容を注記の「法定実効税率と税効果会計適用後の法人税等の負担率との差異の原因となった主要な項目別の内訳」に記載します。これが税率差異です。

税率差異について具体例で解説

数字を使って、税率差異がどう発生するか見てみましょう。

- 税引前利益(会計上の利益): 10,000円

- 交際費の損金不算入(永久差異): 1,000円

- ※法定実効税率は30%とする

この場合の税率差異はどうなるのか?

① 本来あるべき税金(会計上の数字)

10,000円 × 30% = 3,000円

② 実際に払う税金(税務上の計算)

交際費1,000円は損金不算入となるため

・税務上の所得 = 10,000円 + 1,000円 = 11,000円

実際の税金 = 11,000円 × 30% = 3,300円

③税率差異の計算

損益計算書には、利益10,000円に対して、税金3,300円が計上されます。 実際の税負担率 = 3,300円 ÷ 10,000円 = 33%

法定実効税率(30%)と実際の税負担率(33%)の間に、

「3%」の税率差異が発生します。

この3%は、交際費による永久差異1,000円 × 30% ÷ 利益10,000円 で説明がつきます。

「税率差異」による経理実務の話

ここからは、少し経理実務に踏み込んだお話をします。

「5%ルール」について

有価証券報告書などを作成する際、税率差異の調整表(なぜズレたのかの明細)を注記として記載する必要があります。

ただし、実務上は「法定実効税率と実際の負担率の差が5%以下なら、細かい注記は省略していい」というルール(重要性の原則)があります。

「5%ルール」とは?

この5%は「法定実効税率の5%」という意味です。

例:法定実効税率が30%の場合、28.5% ~ 31.5%となる。

基準となるのは「法定実効税率30%の 5%」です。

- 計算式:30%×5%=1.5%

- 許容範囲:30%±1.5%=28.5% ~ 31.5%

25% ~ 35%ということではないので注意しましょう。

最大の要因は「評価性引当額」

実務において、税率差異を大きくする一番の要因は、

交際費ではなく「評価性引当額の増減」です。

「将来赤字になりそうだから、税効果(繰延税金資産)を取り崩そう」と判断した場合、

取り崩した全額がそのまま税金費用に直撃し、税率差異が一気に数十%も跳ね上がることがあります。

これは業績が悪化した企業の決算発表でよく見られる現象です。

税率差異の注記

「税率差異の注記」は

「法定実効税率と税効果会計適用後の法人税等の負担率との差異の原因となった主要な項目別の内訳」

という表を作成することを指します。

まずスタートは「法定実効税率」で、そこから調整項目による最終的なゴールは

「税効果会計適用後の法人税等の負担率」となります。

- スタート:法定実効税率

- ゴール:税効果会計適用後の法人税等の負担率

↓法定実効税率は下記で詳しく解説しております。

「税効果会計適用後の法人税等の負担率」とは?

「税効果会計適用後の法人税等の負担率」とは、

会計上の「税引前当期純利益」に対する、

実際の「法人税等(法人税、住民税、事業税+法人税等調整額)」の合計割合のことです。

税効果会計によって一時差異が調整された後、実質的にどの程度の税負担をしているかを示す指標です。

計算式は下記のようになります。

税率差異の注記の記載の義務

- 有価証券報告書(有報): 必須

金融商品取引法に基づく。5%ルールを除き、省略不可 - 決算短信: 任意(省略可)

取引所規則により省略が認められている。実際、多くの企業が短信では省略し、有報でのみ詳細を開示しています。 - 会社法計算書類: 公開会社や大会社では原則必須。

税効果会計適用会社であれば必須。ただし、非上場の中小企業で税効果会計自体を適用していない場合は不要

決算短信は「速報性」が重視されるため、有価証券報告書に比べて注記の簡略化が認められています。

税率差異が発生する主な要因

税率差異が発生する主な要因について具体的に項目名をあげると下記になります。

「法定実効税率」と「税効果会計適用後の法人税等の負担率」との間に差異が生じる要因は、

その性質ごとに大きく4つのカテゴリーに分類されます。

1. 永久差異項目(会計と税務の恒久的な不一致)

損益計算書には計上されるものの、税務上の所得計算には将来にわたって算入されない項目です。

実務上、最も頻繁に現れる調整項目です。

- 交際費等損金不算入額 (会計上の費用だが、税務上の損金として認められないため、負担率を押し上げる要因)

- 受取配当金等益金不算入額 (会計上の収益だが、二重課税排除のため税務上の益金に算入されないため、負担率を押し下げる要因)

- 住民税均等割 (利益の額に関わらず発生する固定税額のため、利益水準が低いほど負担率を押し上げる要因)

2. 税額控除および制度的要因

算出された税額から直接差し引かれる項目や、税制改正に伴う特殊な調整項目です。

- 試験研究費に係る税額控除(および所得拡大促進税制等) (特定の政策目的で税金そのものを減免するため、負担率の強力な押し下げ要因)

- 税率変更による期末繰延税金資産の修正額 (法改正等で次期以降の税率が変更された際、資産価値を再評価することで生じる計算上の差異)

3. 回収可能性の判断に関する項目

繰延税金資産として計上できるかどうかの判断によるものです。

- 評価性引当額の増減 (将来の課税所得の見込みに基づき、繰延税金資産を計上できないと判断された額。業績変動時に大きな差異要因となる)

- 子会社等に対する投資に係る評価損の否認 (一時差異ではあるものの、解消時期が未定で資産性が認められない場合に、実質的な差異としてここに現れる)

分類5に該当する場合、下記のような注記になります。

分類5の注記イメージ(法定実効税率30%の場合)

- 法定実効税率: 30%

- 評価性引当額の増減: △30%

- 税効果会計適用後の負担率: 0%

↓税効果会計による分類1-5についての解説はこちら

「分類5」ってなに?という方は上記の記事をご覧ください。

4. 連結決算・グローバル展開固有の項目

単体決算では現れず、連結グループ特有の組織構造や海外展開によって生じる項目です。

- 持分法投資損益 (持分法適用会社の利益は連結利益に含まれるが、親会社の計算上の法人税等には直接反映されないため、持分法利益が大きいほど負担率を下げる要因となる)

- 子会社未配当利益に係る繰延税金負債の計上 (将来、子会社から配当を受け取る際の源泉税等を見積もって負債計上するもの)

- 外国子会社との税率差異 (日本の法定実効税率よりも低い(または高い)税率の国で活動する子会社がある場合、連結ベースの負担率に影響を与える)

- のれん償却額 (非適格合併等で生じたのれんは、会計上費用化されるが税務上の損金にならないため、負担率を押し上げる要因)

一時差異は「税率差異」に含まれないのか?

基本的には「一時差異」は税率差異の項目には現れません。

現れるのは「永久差異」や「特殊な要因」です。

なぜ税率差異に「一時差異」は含まれないのか?

一時差異は法人税等調整額によってP/L上の税金費用が調整されるため、

法定実効税率とのズレは生じないためです。

「税率差異」の分析表に一時差異が出てこないのは、税効果会計がその役割を完璧に果たしているからと言えます。

具体例で表すと下記のようになります。

- 税引前当期純利益: 1,000円

- 法定実効税率: 30%

- 損金不算入の金額:100円

この損金不算入の金額100円が下記の場合、注記はどのように変わるか?

- ①一時差異(貸倒引当金繰入限度超過額など):100円

- ②永久差異(交際費の損金不算入など):100円

①一時差異(貸倒引当金繰入限度超過額など):100円の場合

- 法定実効税率 30.0%

↓↓↓

(調整項目) - 一時差異の影響 0.0% (※注記には記載されない)

↓↓↓ - 税効果会計適用後の法人税等の負担率 30.0%

会計上の利益1,000円に対して、未払法人税等は330円((1,000+100)×30%)発生しますが、

同時に法人税等調整額が△30円(100×30%)計上されます。

結果、P/Lの税金合計は300円となり、1,000円に対する負担率は30%のまま変わらないため、

差異として記載する必要がありません。

②永久差異(交際費の損金不算入など):100円の場合

- 法定実効税率 30.0%

↓↓↓

(調整項目) - 接待交際費等 3.0% (※1)

↓↓↓ - 税効果会計適用後の法人税等の負担率 33.0%

(※1) 永久差異額(100円) × 税率(30%) ÷ 税引前利益(1,000円) = 3.0%

このように「税効果会計適用後の法人税等の負担率」は

一時差異の場合、調整項目なしで30%となりましたが

永久差異の場合、調整項目3%で33%となりました。

これは「税効果会計適用後の法人税等の負担率」と書かれている通り

一時差異は税効果の法人税等調整額によって調整されているため、不要となります。

まとめ

今回は「税率差異」について解説しました。

要点をまとめると下記になります。

- 税率差異とは、本来の税率(法定実効税率)と実際の税負担率とのズレのこと。

- 税効果会計を適用しても解消されない「永久差異(交際費など)」が、税率差異の主な原因になる。

- 実務では「5%基準」や「評価性引当額の増減」が決算の大きな山場になる。