今回は財務諸表の【株主資本等変動計算書】について解説します。

株主資本等変動計算書とは?

株主資本等変動計算書とは、株主資本等(純資産)の変動を表す財務諸表です。

貸借対照表の純資産の部について

項目ごとに下記のように記載します。

- 当期首残高

- 当期変動額

- 当期末残高

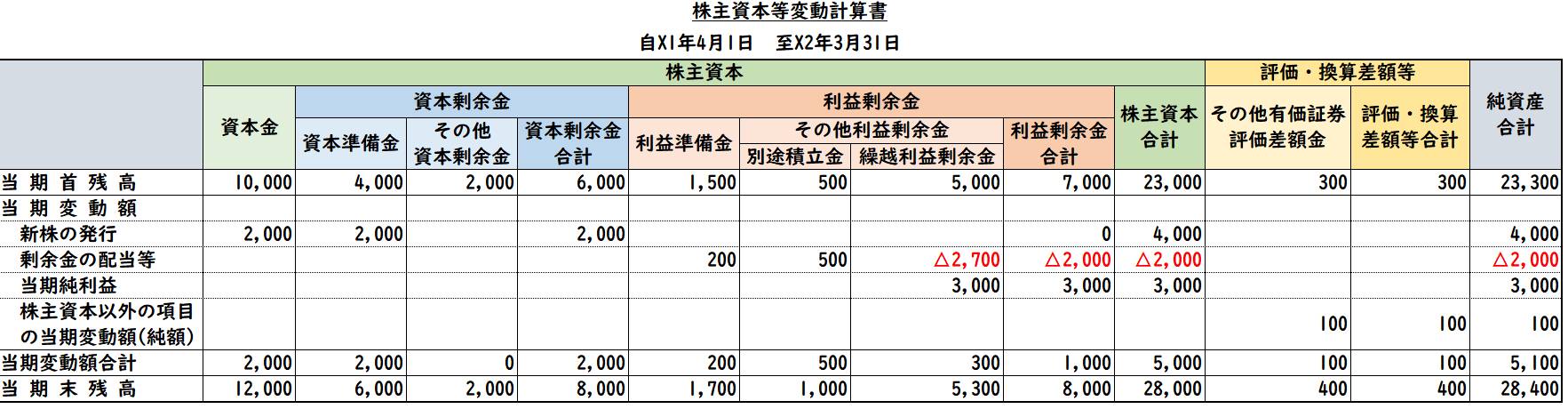

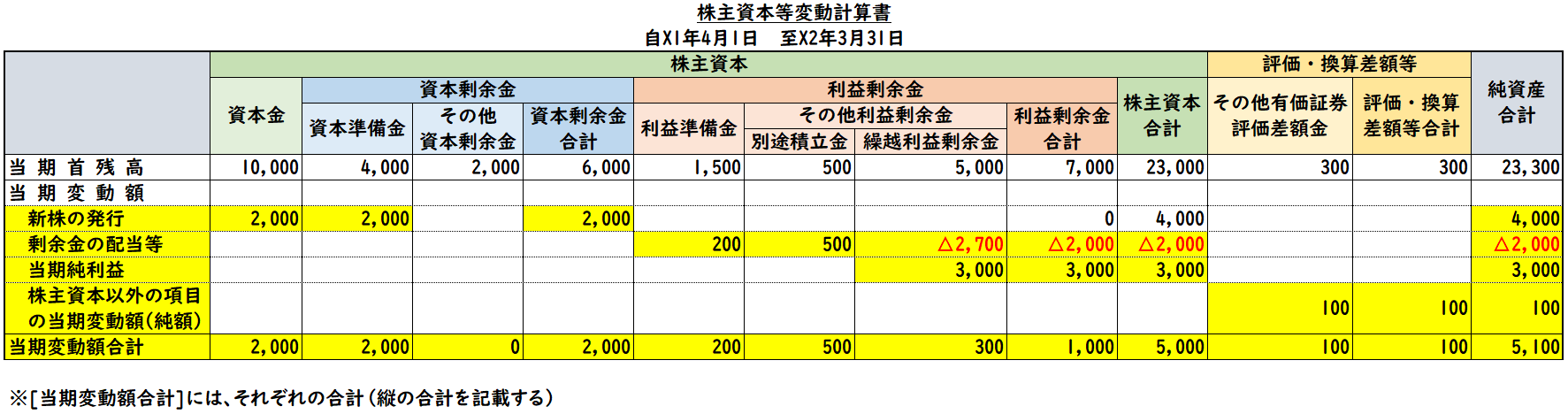

下記が株主資本等変動計算書になります。

縦は純資産の変動

横は純資産の項目

を表しています。

株主資本等変動計算書の変動(縦軸)

株主資本等変動計算書の[縦軸]は

下記のように株主資本の変動額を表しております。

- 「当期首残高」は前期末の貸借対照表B/Sの純資産

- 「当期末残高」は、当期末の貸借対照表B/Sの純資産

と一致します。

「当期変動額」は下記のように変動要因ごとに分けて記載します。

- 新株の発行

- 剰余金の配当等

- 当期純利益

- 株主資本以外の項目の当期変動額(純額)

「当期変動額」の各項目については下記で説明します。

新株の発行

企業が新たに株式を発行することをいいます。

設立時や増資時に新株を発行することで、企業は資金調達ができます。

これが「新株の発行」です。

↓[新株の発行]の仕訳は下記をご覧ください。

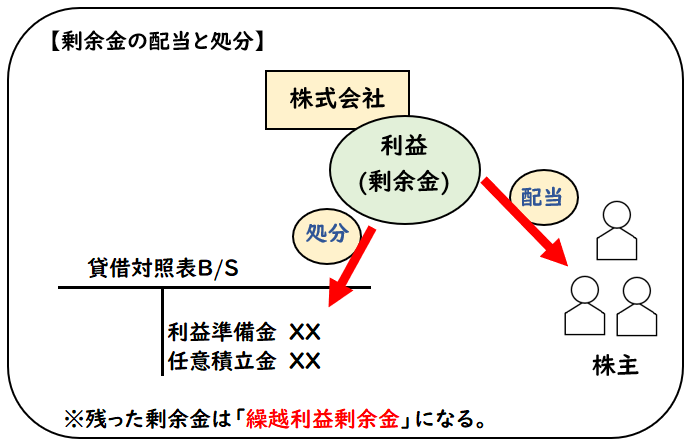

剰余金の配当等

剰余金の配当等とは剰余金の「配当」と「処分」のことを指しております。

剰余金の配当とは?

会社は株主からの出資により、資金調達ができ

事業活動を行うことができます。

そのため会社が獲得した利益は株主のものになります。

そこで利益の一部を株主に還元する必要があります。

これが「剰余金の配当」になります。

剰余金の処分とは?

剰余金はすべて株主に配当されるのではなく、

会社法の規定や会社の経営のため等により

一部は会社内に留保されます。

これが「剰余金の処分」になります。

剰余金の処分は下記のような勘定科目へ振り替えます。

- [利益準備金]の積み立て

- [任意積立金]の積み立て

↓[剰余金の配当・処分]の仕訳は下記をご覧ください

当期純利益

当期純利益は損益計算書P/Lの最終的な利益を指します。

これは最終的に純資産の「繰越利益剰余金」となります。

株主資本以外の項目の当期変動額(純額)

名前の通り株主資本以外の項目の当期変動額を記載します。

「株主資本以外の項目」とは下記が該当します。

- その他有価証券評価差額金

- 繰延ヘッジ損益

- 新株予約券

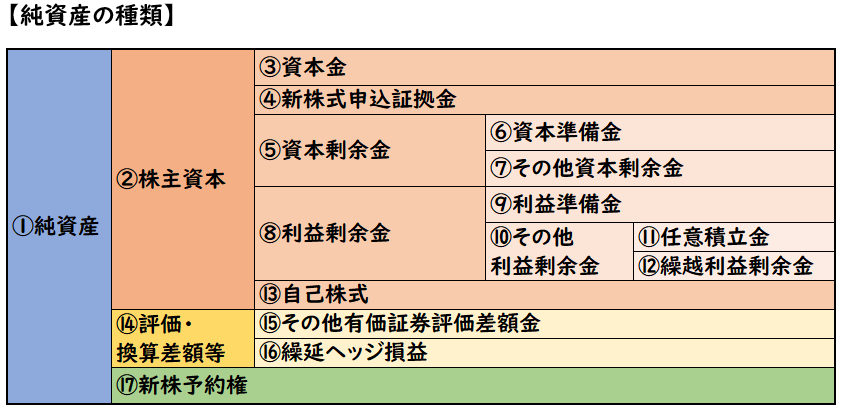

「株主資本以外」と言われてピンと来ない人もいると思いますが、純資産は下記のような項目で構成されています。

株主資本等変動計算書の項目(横軸)

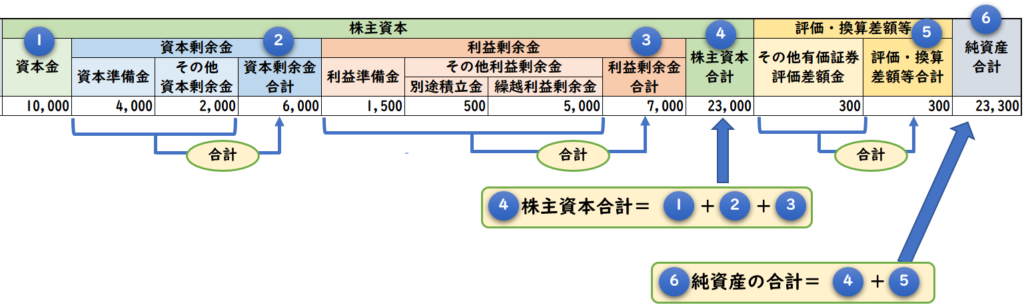

株主資本等変動計算書は横軸では純資産の項目ごとに表しております。

【株主資本】

- 資本金

- 資本剰余金

- 資本準備金

- その他資本剰余金

- 利益剰余金

- 利益剰余金

- その他利益剰余金

- 別途積立金

- 繰越利益剰余金

【評価・換算差額等】

- その他有価証券評価差額金

それぞれの合計の見方は下記のようになります。

↓純資産の各項目の解説は下記をご覧ください。

例題(1)当期首残高の記入

当期首における純資産の項目は下記である。

- 資本金10,000円

- 資本準備金4,000円

- その他資本剰余金2,000円

- 利益準備金1,500円

- 別途積立金500円

- 繰越利益剰余金5,000円

- その他有価証券評価差額金300円

上記の場合の株主資本等変動計算書の[当期首残高]を示しなさい。

(解答)

(解説)

それぞれの純資産の項目に記入します。

またそれぞれの[合計欄]にも記載するので、間違えないように注意しましょう。

例題(2)当期変動額の記入

当期の株主資本等の変動する取引は下記の通りである。

①新株の発行

当社は、取締役会により増資を決議し、新たに株式10株を1株あたり400円で発行し、

全株式の払い込みを受け、払込金額を当座預金とした。

なお、払込金額のうち「会社法」で認められる最低金額を資本金として処理する。

②剰余金の配当等

当社の株主総会において、[繰越利益剰余金]を財源とした剰余金の配当等が次のように決定した。

- 株主配当金2,000

- 利益準備金200

- 別途積立金500

③当期純利益

当期純利益は3,000円である。損益勘定から繰越利益剰余金から振り替えた。

④その他有価証券評価差額

当期にA株式(その他有価証券)2,000円を取得したが、これの当期末の時価2,300円であったため評価替えした。

上記の場合の株主資本等変動計算書の[当期変動額]を示しなさい。

また仕訳についてもそれぞれ示しなさい。

(解答)

[仕訳]

| ① | 当座預金 | 4,000 | / | 資本金 | 2,000 |

| / | 資本準備金 | 2,000 | |||

| ② | 繰越利益剰余金 | 2,700 | / | 未払配当金 | 2,000 |

| / | 利益準備金 | 200 | |||

| / | 別途積立金 | 500 | |||

| ③ | 損益 | 3,000 | / | 繰越利益剰余金 | 3,000 |

| ④ | その他有価証券 | 300 | / | その他有価証券評価差額 | 300 |

[株主資本等変動計算書]

(解説)

①新株の発行

@400×10株=4,000

※会社法の指示があるため容認処理として2分の1を「資本金」で処理し

残りを「資本準備金」で処理します。

4,000×1/2=2,000

②剰余金の配当等

繰越利益剰余金(純資産)を減少させ、配当・処分へ振り替えます。

また、株主配当金は、株主へ支払うことが確定したため

「未払配当金」として負債勘定で処理します。

③当期純利益

損益勘定を繰越利益剰余金へ振り替えます。

これにより繰越利益剰余金(純資産)が増加します。

④その他有価証券評価差額

時価2,300-取得原価2,000円=300円

株主資本等変動計算書の[当期変動額]の記入

| ① | 当座預金 | 4,000 | / | 資本金 | 2,000 |

| / | 資本準備金 | 2,000 | |||

| ② | 繰越利益剰余金 | 2,700 | / | 未払配当金 | 2,000 |

| / | 利益準備金 | 200 | |||

| / | 別途積立金 | 500 | |||

| ③ | 損益 | 3,000 | / | 繰越利益剰余金 | 3,000 |

| ④ | その他有価証券 | 300 | / | その他有価証券評価差額 | 300 |

赤字は純資産の項目です。

この仕訳に基づき、株主資本等変動計算書の[当期変動額]に記載していきます。

- ①は[新株の発行]の欄

- ②は[剰余金の配当等]の欄

- ③は[当期純利益]の欄

- ④は[株主資本以外の項目の当期変動額(純額)]の欄

赤字箇所以外の勘定科目は純資産ではないため、記入は不要です。

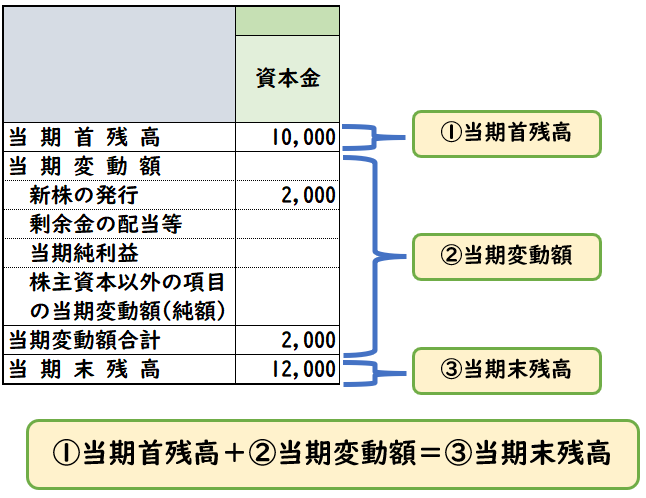

例題(3)当期末残高の記入

上記の例題(1)(2)を元に株主資本等変動計算書の[当期末残高]を示しなさい。

(解答)

(解説)

[当期末残高]は下記のように算出します。

当期末残高=当期首残高+当期変動額

まとめ

今回は財務諸表の【株主資本等変動計算書】について解説しました。

株主資本等変動計算書は、株主資本等(純資産)の変動を表す財務諸表です。

株主資本等変動計算書は苦手に感じる方が多いですが

↓下記の純資産の項目を読むと、さらに理解が深まると思うのでよかったらご覧ください