2024年1月より新NISAが開始されました。

今回は【新NISA】について解説します。

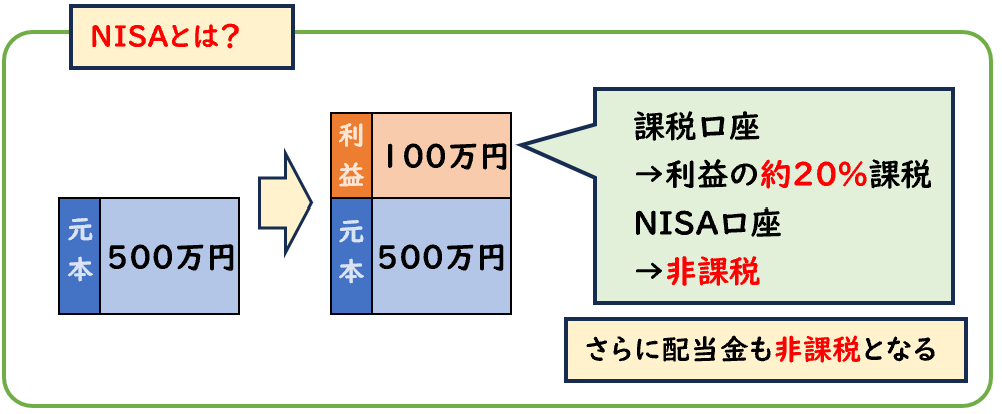

NISAとは?

NISA(ニーサ)とは投資で得られた利益が非課税となる制度です。

通常、株など投資で得られた利益は20.315%の税金がかかります。

NISA口座の場合、売却益が非課税となり、さらに配当金も非課税となります。

得られた利益は課税されず受け取ることができるためメリットが大きい税制になります。

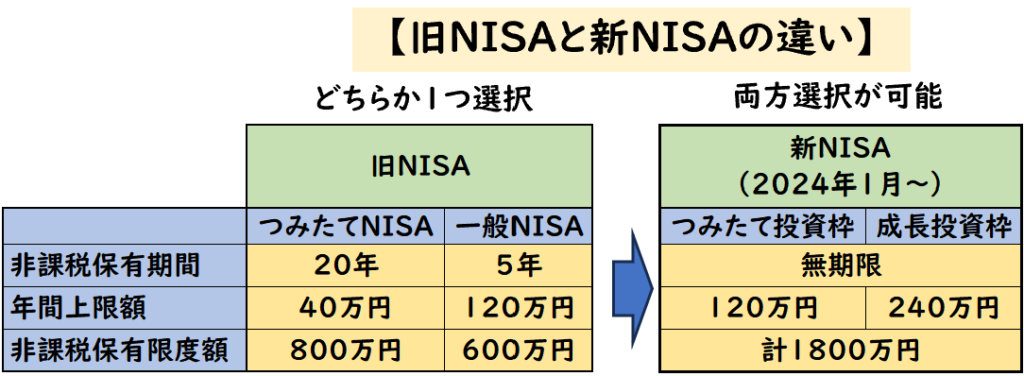

新NISAと旧NISAの違い

NISAは「旧NISA」と「新NISA」があり

旧NISAは2023年で終了し、新NISAは2024年から開始されました。

どちらも「投資で得られた利益が非課税となる」という制度は同じで

新NISAは旧NISAをより拡充した制度になります。

【新NISAの特徴】

- 非課税投資枠が拡大

- 非課税保有期間が無期限となる

- 2つの制度が併用可能となる。

新NISAは非課税枠がより増えて投資しやすくなりました。

旧NISAとは?

旧NISAは「つみたてNISA」と「一般NISA」があり、

どちらか1つ選択するかたちになります。

つみたてNISA

【つみたてNISA】

- 非課税保有期間:20年

- 年間上限額:40万

- 非課税保有限度額:800万円

一般NISA

【一般NISA】

- 非課税保有期間:5年

- 年間上限額:120万

- 非課税保有限度額:600万円

旧NISAは2023年で終了しております。

新NISAとは?

新NISAは「つみたて投資枠」と「成長投資枠」があり、

どちらも併用可能となります。

つみたて投資枠と成長投資枠

【新NISA】

- 非課税保有期間:無期限

- 年間上限額:

- つみたて投資枠:120万円

- 成長投資枠:240万円

- 非課税保有限度額:計1800万円

新NISAは2024年から開始されました。

旧NISA口座は2024年以降どうなるのか?

旧NISAは2023年で終了します。

では旧NISA口座は2024年以降どうなるでしょうか。

非課税期間内であればそのまま保有することが可能

旧NISAの非課税期間は一般NISAは5年、つみたてNISAは20年となります。

旧NISAが終了してもこの非課税期間内であれば保有することができます。

非課税期間満了後の対応

非課税期間が満了した場合

下記どちらか一方の選択が必要になります。

- 売却する

- 特定口座に移管する

特定口座に移管した場合、その後に売却した時にその利益に課税されます。

新NISAは売却すれば非課税枠が復活するのか?

新NISAでは保有商品の売却することで

一度使用した非課税投資枠を再利用することができる仕組みとなります。

非課税枠が復活するタイミングは売却した翌年になります。

売却してもすぐに枠が復活するわけではないので注意しましょう。

NISAにデメリットはあるのか?

上記で述べた通りNISAは本来かかる税金が

非課税となるのが最大のメリットです。

ではNISA制度にデメリットはあるのでしょうか。

NISAのデメリットは、売却した時に損失が出た場合です。

損失が発生すれば非課税のメリットはありません。

損失が発生しても利益と相殺できない

特定口座など通常の証券口座では、

保有する商品で損失が発生したとき、他の保有商品から生じる利益と相殺できます。

これを「損益通算」といいます。

特定口座の場合、損益通算ができますが

NISA口座では損益通算ができません

例:特定口座のケース

「10万円の損失」と「50万円の利益」がある場合、

相殺され「40万円の利益」から課税されます。

例:NISA口座で損失が発生したケース

「10万円の損失(NISA口座)」と「50万円の利益(特定口座)」がある場合、

損益通算できないため相殺されず

「50万円の利益」から課税されます。

※「10万円の損失(NISA口座)」と「50万円の利益(特定口座)」は相殺できない

- NISAのデメリットは損益通算ができないこと

NISAで損失を確定するとこのようなデメリットがあるので注意しましょう。

新NISAは怪しい?やめたほうがいい?

新NISAについて調べると

「新NISAは怪しい」「やめたほうがいい」

と耳にすることがあります。

NISAは投資で得た利益が非課税になる制度であり投資商品の名称ではありません。

「NISA」という商品はありません。

そのためNISAは「投資をする人のための制度」であり

「投資に興味がない人には向かない制度」になります。

新NISAに向いてない人

新NISAに向いてない人は、投資に向いていない人で具体的に下記になります。

【新NISAに向いてない人】

- 短期的な利益を追求したい人

- 高いリターンを得たい人

- 相場変動時に耐えられない人

- 絶対に損したくない人

- 余剰資金がない人

基本的に新NISAは長期的に運用して資産形成するものになります。

短期的な利益は求めるのは難しいといえます。

またデイトレードのような短期売買を繰り返す場合、利益を確定するたびに非課税枠を消費するため、すぐに非課税枠はなくなってしまいます。

非課税枠は年間360万円ありますが全て使い切り必要はないため

自分にあった余剰資金で始めるのがいいでしょう。

NISAは月100円、1000円といった少額から始めることが可能です。

まとめ

今回は【新NISA】について解説しました。

要点をまとめると下記になります。

- NISAとは投資で得られた利益が非課税となる制度である。

- 通常、利益の約20%が税金として取られるがこれが非課税となる

- 旧NISAは2023年で終了し新NISAは2024年から開始されている。

- 新NISAでは年間360万円の非課税枠がある。

- つみたて投資枠:120万円

- 成長投資枠:240万円

- 非課税保有限度額は1800万円である。

- 売却すれば非課税枠は復活するが、復活するのは売却した翌年となる。