今回は【個別注記表】について解説します。

- 個別注記表とは?

- 個別注記表の記載事項

- 個別注記表の必須項目

- ①継続企業の前提に関する注記

- ②重要な会計方針に係る事項に関する注記

- ③会計方針の変更に関する注記

- ④表示方法の変更に関する注記

- ④ー2会計上の見積りに関する注記

- ⑤会計上の見積りの変更に関する注記

- ⑥誤謬の訂正に関する注記

- ⑦貸借対照表等に関する注記

- ⑧損益計算書に関する注記

- ⑨株主資本等変動計算書に関する注記

- ⑩税効果会計に関する注記

- ⑪リースにより使用する固定資産に関する注記

- ⑫金融商品に関する注記

- ⑬賃貸等不動産に関する注記

- ⑭持分法損益等に関する注記

- ⑮関連当事者との取引に関する注記

- ⑯一株当たり情報に関する注記

- ⑰重要な後発事象に関する注記

- ⑱連結配当規制適用会社に関する注記

- ⑱ー2収益認識に関する注記

- ⑲その他の注記

- まとめ

個別注記表とは?

個別注記表とは、企業の財務状況や経営成績を示す

決算書を作成する際の会計処理に関する補足説明を記した書類になります。

また、会社法により定められた提出書類の1つになります。

【会社法による提出書類】

- 計算書類

- その他

- 事業報告

個別注記表と連結注記表

また個別注記表とは別に「連結注記表」というのもあります。

こちらは名前の通り連結財務諸表に関する注記になります。

◆個別注記表

→会社単体の個別財務諸表に関する注記

◆連結注記表

→会社グループ全体の連結財務諸表に関する注記

個別注記表の記載事項

個別注記表の記載事項は下記の19項目になります。

【個別注記表の記載事項】

- 継続企業の前提に関する注記

- 重要な会計方針に係る事項に関する注記

- 会計方針の変更に関する注記

- 表示方法の変更に関する注記

- 4-2.会計上の見積りに関する注記

- 会計上の見積りの変更に関する注記

- 誤謬の訂正に関する注記

- 貸借対照表等に関する注記

- 損益計算書に関する注記

- 株主資本等変動計算書に関する注記

- 税効果会計に関する注記

- リースにより使用する固定資産に関する注記

- 金融商品に関する注記

- 賃貸等不動産に関する注記

- 持分法損益等に関する注記

- 関連当事者との取引に関する注記

- 一株当たり情報に関する注記

- 重要な後発事象に関する注記

- 連結配当規制適用会社に関する注記

- 18-2.収益認識に関する注記

- その他の注記

上記のように注記とは会計処理に関する補足事項となります。

個別注記表の必須項目

下記のように4つの会社で区分して

「〇」が付いたものは注記が必須となり

それ以外は注記不要となります。

この4つの区分について解説します。

- (1)会計監査人設置会社/有価証券報告書提出会社

- (2)会計監査人設置会社/有価証券報告書提出会社以外

- (3)会計監査人設置会社以外/公開会社

- (4)会計監査人設置会社以外/非公開会社

(1)会計監査人設置会社/有価証券報告書提出会社

こちらは主に上場会社が対象となります。

上場会社は会計監査人設置会社であり

有価証券報告書の提出が必要となります。

こちらに該当する場合は19項目全ての注記が必要となります。

(2)会計監査人設置会社/有価証券報告書提出会社以外

有価証券報告書提が義務付けられていないことから

こちらは主に非上場の大会社が対象となります。

大会社の場合、会計監査人の設置が義務付けられます。

(3)会計監査人設置会社以外/公開会社

こちらは主に非上場の中小企業の公開会社が対象となります。

株式を公開しているかしていないかの違いになります。

(4)会計監査人設置会社以外/非公開会社

こちらは主に非上場の中小企業の非公開会社が対象となります。

①と比べると注記の必須項目は少なくなります。

次に注記のそれぞれの19項目について解説していきます。

①継続企業の前提に関する注記

企業は将来にわたって事業を継続するという前提で会計処理が行われます。

事業の継続が危うい時はその状況とその対策について

を記載する必要があります。

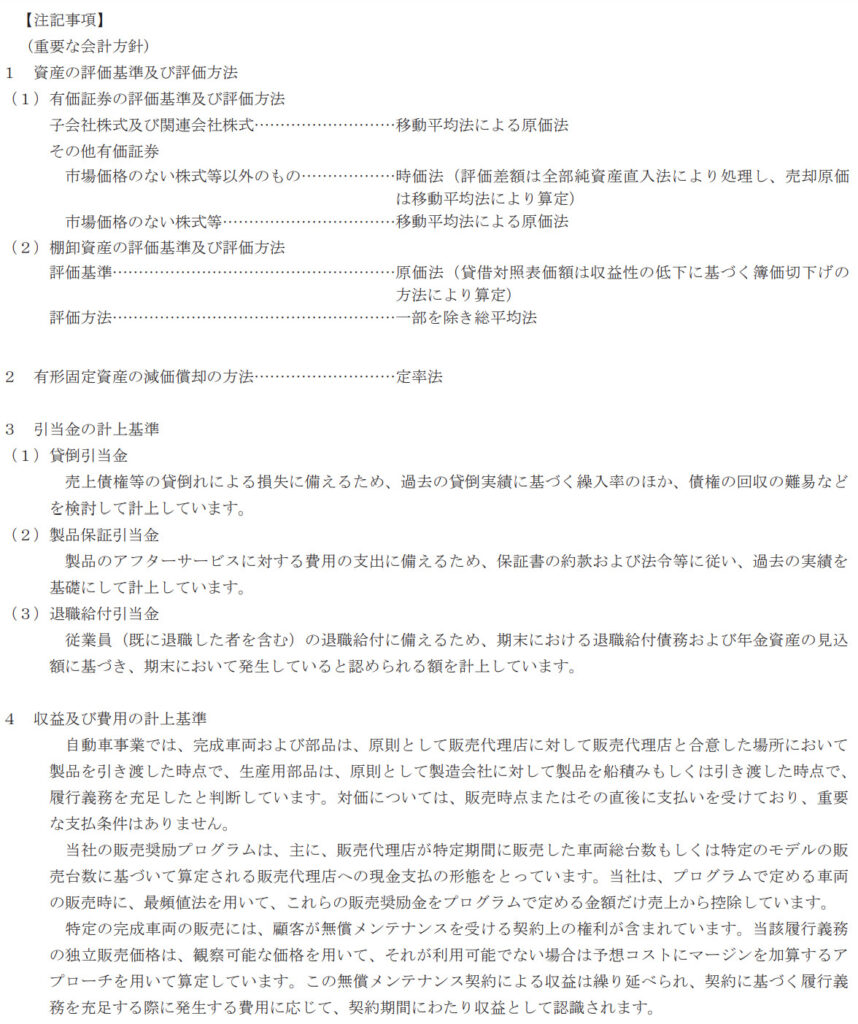

②重要な会計方針に係る事項に関する注記

下記の重要な会計方針に係る事項を記載します。

- 資産の評価基準及び評価方法

- 固定資産の減価償却の方法

- 引当金の計上基準

- 収益及び費用の計上基準

- その他計算書類の作成のための基本となる重要な事項

↓記載例/クリックすると拡大されます。

引用:トヨタ自動車株式会社 2022年3月期 有価証券報告書

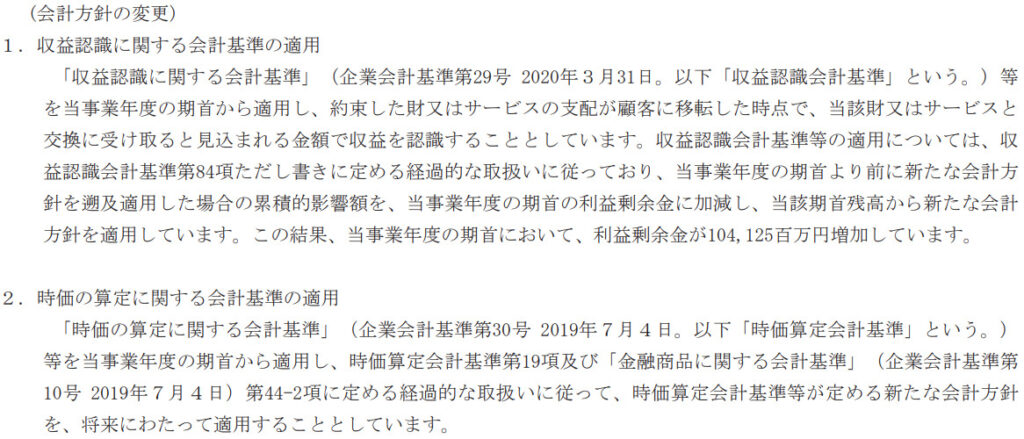

③会計方針の変更に関する注記

会計方針の変更をした場合、下記のように変更内容や理由などを記載します。

- 当該会計方針の変更の内容

- 当該会計方針の変更の理由

- 遡及適用をした場合には、当該事業年度の期首における純資産額に対する影響額

- 当該事業年度より前の事業年度の全部又は一部について遡及適用をしなかった場合には、次に掲げる事項

- 計算書類又は連結計算書類の主な項目に対する影響額

- 当該事業年度より前の事業年度の全部又は一部について遡及適用をしなかった理由並びに当該会計方針の変更の適用方法及び適用開始時期

- 当該会計方針の変更が当該事業年度の翌事業年度以降の財産又は損益に影響を及ぼす可能性がある場合であって、当該影響に関する事項を注記することが適切であるときは、当該事項

ただし、変更前も変更後も一般に公正妥当と認められる会計方針に限られます。

【会計方針の変更の具体例】

- 棚卸資産の評価方法を「先入先出法」から「総平均法」へ変更

- 固定資産の償却方法を「定額法」から「定率法」へ変更

など

↓記載例/クリックすると拡大されます。

引用:トヨタ自動車株式会社 2022年3月期 有価証券報告書

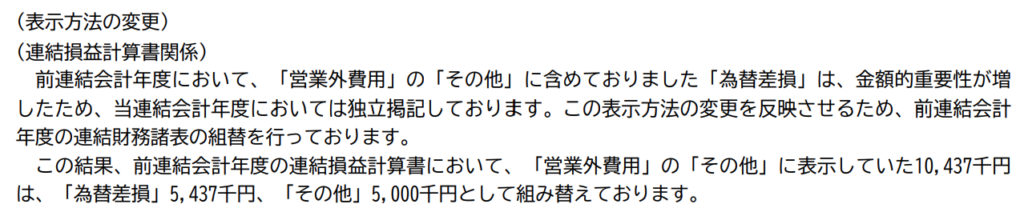

④表示方法の変更に関する注記

表示方法の変更が発生した場合、下記のように変更内容や理由などを記載します。

- 当該表示方法の変更の内容

- 当該表示方法の変更の理由

こちらも変更前も変更後も一般に公正妥当と認められる会計方針に限られます。

↓記載例/クリックすると拡大されます。

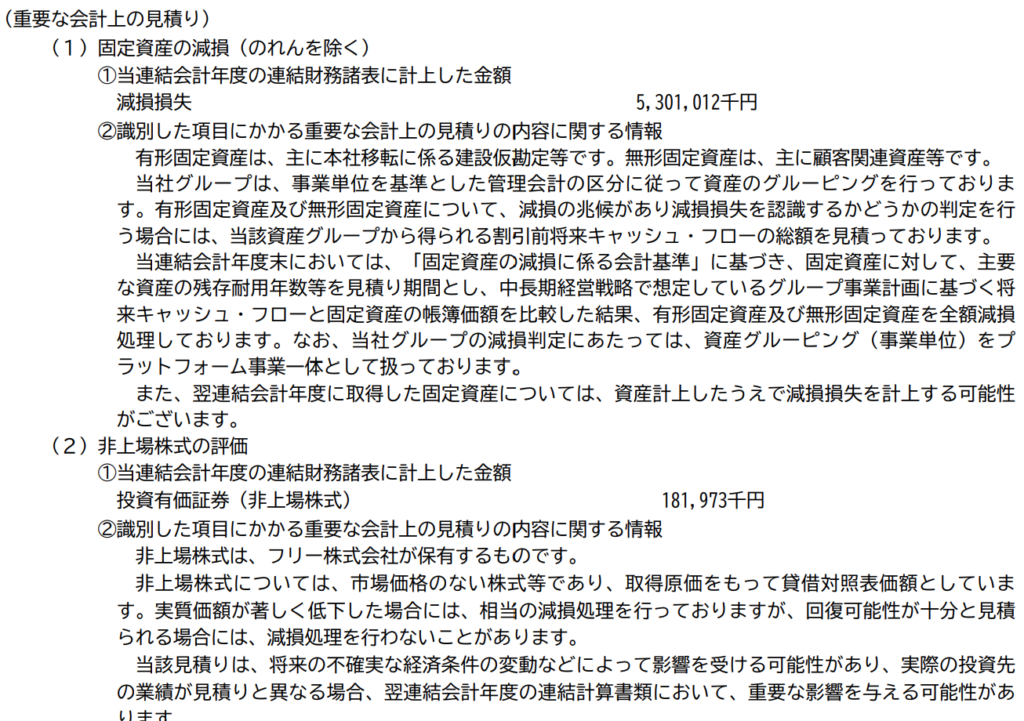

④ー2会計上の見積りに関する注記

会計上の見積りに関する注記は、下記のように記載します。

- 会計上の見積りにより当該事業年度に係る計算書類又は連結計算書類にその額を計上した項目であって、翌事業年度に係る計算書類又は連結計算書類に重要な影響を及ぼす可能性があるもの

- 当該事業年度に係る計算書類又は連結計算書類の前号に掲げる項目に計上した額

- 前号に掲げるもののほか、第一号に掲げる項目に係る会計上の見積りの内容に関する理解に資する情報

↓記載例/クリックすると拡大されます。

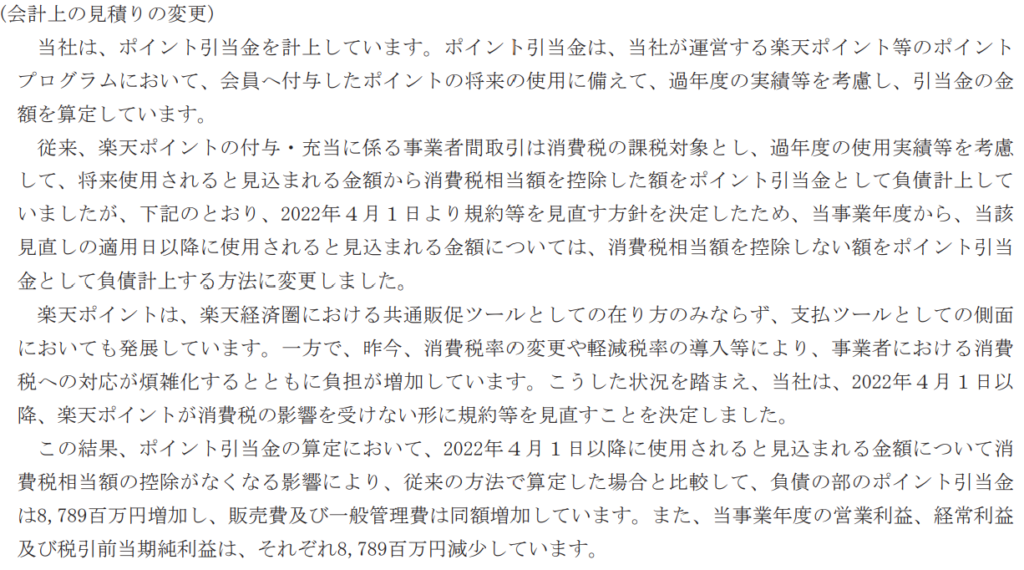

⑤会計上の見積りの変更に関する注記

会計上の見積りの変更が発生した場合、下記のように変更内容や理由などを記載します。

- 当該会計上の見積りの変更の内容

- 当該会計上の見積りの変更の計算書類又は連結計算書類の項目に対する影響額

- 当該会計上の見積りの変更が当該事業年度の翌事業年度以降の財産又は損益に影響を及ぼす可能性があるときは、当該影響に関する事項

【会計上の見積りの変更の具体例】

- 棚卸資産の評価方法を「先入先出法」から「総平均法」へ変更

- 固定資産の償却方法を「定額法」から「定率法」へ変更

など

このような変更があった場合、資産や負債の評価額が変わってきます。

これが会計上の見積もりの変更です。

↓記載例/クリックすると拡大されます。

引用:楽天グループ株式会社 2021年12月期 有価証券報告書

⑥誤謬の訂正に関する注記

過去の決算書で誤りが発生した場合

その内容や影響額を記載する必要があります。

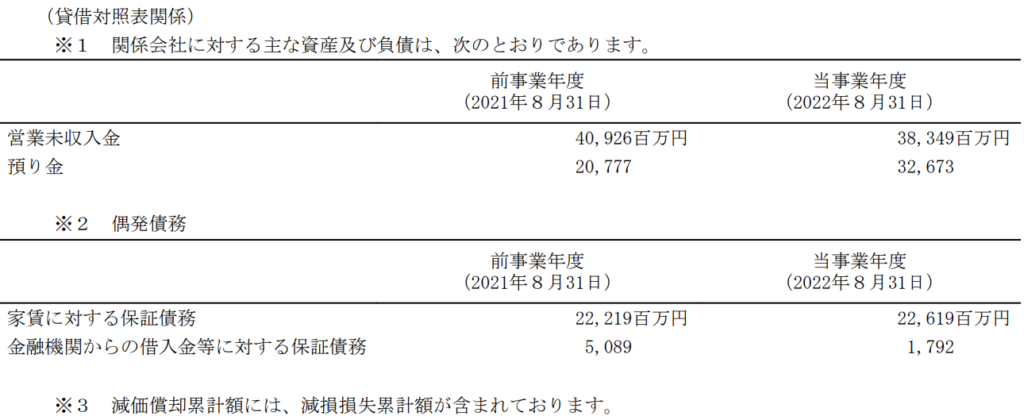

⑦貸借対照表等に関する注記

貸借対照表等に関する注記は下記になります。

- 資産が担保に供されている場合、その資産の内容と金額、担保に係る債務の金額を記載する。

- 資産に係る引当金を直接控除した場合における各資産の資産項目別の引当金の金額

- 資産に係る減価償却累計額を直接控除した場合における各資産の資産項目別の減価償却累計額

- 資産に係る減損損失累計額を減価償却累計額に合算して減価償却累計額の項目をもって表示した場合にあっては、減価償却累計額に減損損失累計額が含まれている旨

- 保証債務、手形遡求債務、重要な係争事件に係る損害賠償義務その他これらに準ずる債務(負債の部に計上したものを除く。)があるときは、当該債務の内容及び金額

- 関係会社に対する金銭債権又は金銭債務をその金銭債権又は金銭債務が属する項目ごとに、他の金銭債権又は金銭債務と区分して表示していないときは、当該関係会社に対する金銭債権又は金銭債務の当該関係会社に対する金銭債権又は金銭債務が属する項目ごとの金額又は二以上の項目について一括した金額

- 取締役、監査役及び執行役との間の取引による取締役、監査役及び執行役に対する金銭債権があるときは、その総額

- 取締役、監査役及び執行役との間の取引による取締役、監査役及び執行役に対する金銭債務があるときは、その総額

- 当該株式会社の親会社株式の各表示区分別の金額

↓記載例/クリックすると拡大されます。

引用:株式会社ファーストリテイリング 2022年8月期 有価証券報告書

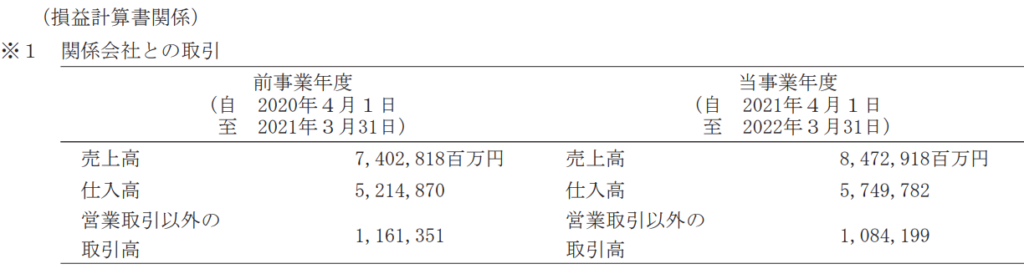

⑧損益計算書に関する注記

損益計算書に関する注記では

関係会社との営業取引(または営業外取引)の取引総額を注記します。

↓記載例/クリックすると拡大されます。

引用:トヨタ自動車株式会社 2022年3月期 有価証券報告書

⑨株主資本等変動計算書に関する注記

株主資本等変動計算書に関する注記は下記になります。

- 当該事業年度の末日における発行済株式の数

- 当該事業年度の末日における自己株式の数

- 当該事業年度中に行った剰余金の配当に関する次に掲げる事項その他の事項

- 配当財産が金銭である場合における当該金銭の総額

- 配当財産が金銭以外の財産である場合における当該財産の帳簿価額の総額

- 当該事業年度の末日における株式引受権に係る当該株式会社の株式の数

- 当該事業年度の末日における当該株式会社が発行している新株予約権の目的となる当該株式会社の株式の数

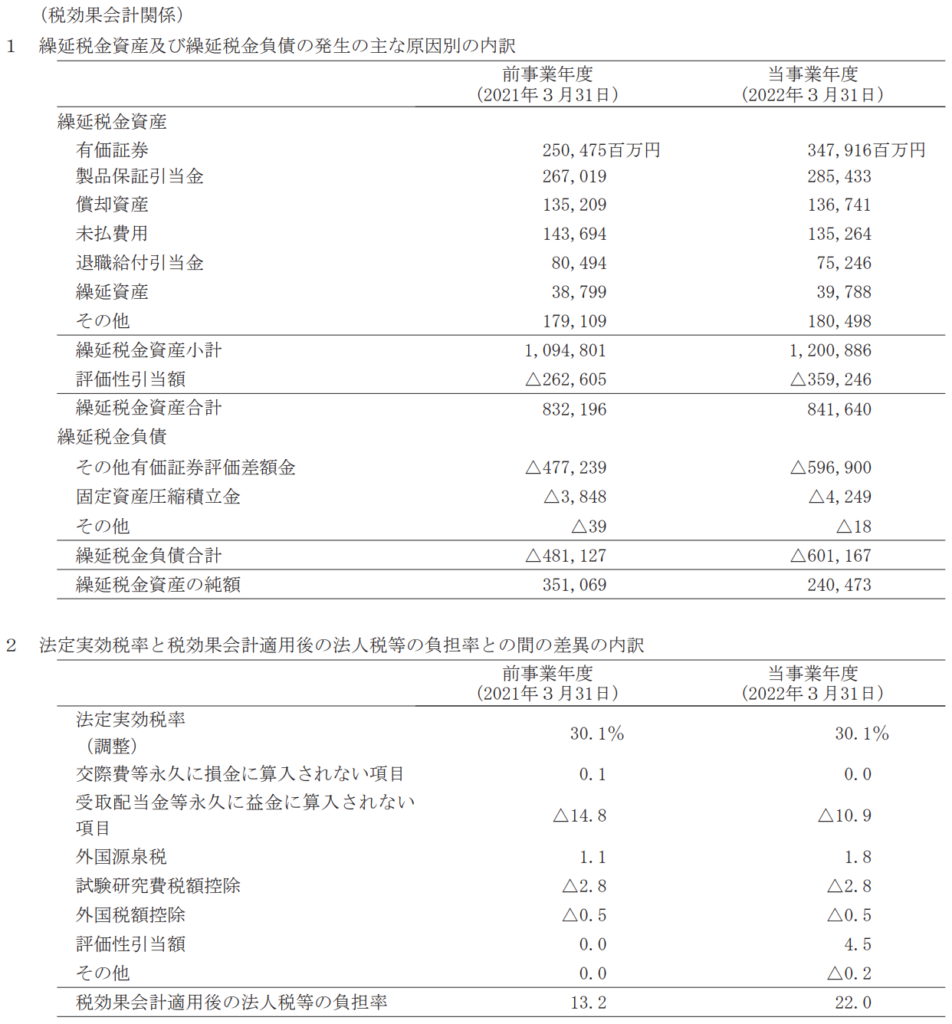

⑩税効果会計に関する注記

税効果会計に関する注記では

繰延税金資産と繰延税金負債の発生原因を記載します。

↓記載例/クリックすると拡大されます。

引用:トヨタ自動車株式会社 2022年3月期 有価証券報告書

⑪リースにより使用する固定資産に関する注記

ファイナンス・リース取引のうち

売買取引ではなく賃貸借取引として会計処理した時、下記の事項を記載します。

- 当該事業年度の末日における取得原価相当額

- 当該事業年度の末日における減価償却累計額相当額

- 当該事業年度の末日における未経過リース料相当額

- 前三号に掲げるもののほか、当該リース物件に係る重要な事項

⑫金融商品に関する注記

金融商品に関する注記では下記の内容を記載します。

- 金融商品の状況に関する事項

- 金融商品の時価等に関する事項

- 金融商品の時価の適切な区分ごとの内訳等に関する事項

⑬賃貸等不動産に関する注記

賃貸等不動産に関する注記では下記の内容を記載します。

- 賃貸等不動産の状況に関する事項

- 賃貸等不動産の時価に関する事項

⑭持分法損益等に関する注記

持分法損益等に関する注記では関連会社がある場合下記の内容を記載します。

- 関連会社がある場合

- 関連会社に対する投資の金額

- 持分法を適用した場合の投資の金額

- 投資利益又は投資損失の金額

- 開示対象特別目的会社がある場合 開示対象特別目的会社の概要、開示対象特別目的会社との取引の概要及び取引金額その他の重要な事項

⑮関連当事者との取引に関する注記

株式会社と関連当事者との間に取引があった場合

その取引内容について記載します。

⑯一株当たり情報に関する注記

一株当たり情報に関する注記では下記の内容を記載します。

- 一株当たりの純資産額

- 一株当たりの当期純利益金額又は当期純損失金額

- 株式会社が当該事業年度又は当該事業年度の末日後において株式の併合又は株式の分割をした場合において、当該事業年度の期首に株式の併合又は株式の分割をしたと仮定して前二号に掲げる額を算定したときは、その旨

⑰重要な後発事象に関する注記

後発事象とは、決算日以降に発生した事象により、

次期以降の決算書に重大な影響がある場合のことをいいます。

この場合、後発事象に関する内容や影響額を記載します。

⑱連結配当規制適用会社に関する注記

当期事業年度の末日が最終事業年度の末日となる時後、

連結配当規制適用会社となる場合にその旨記載します。

⑱ー2収益認識に関する注記

収益認識に関する注記では下記の内容を記載します。

- 収益の分解情報

- 収益を理解するための基礎となる情報

- 当期及び翌期以降の収益の金額を理解するための情報

⑲その他の注記

上記以外で決算書について正確に判断するための必要な事項があれば記載する。

まとめ

今回は【個別注記表】について解説しました。

要点をまとめると下記になります。

- 個別注記表とは決算書を作成する際の会計処理に関する補足説明を記した書類のことである。

- 注記の記載事項は下記の19項目である。

- 継続企業の前提に関する注記

- 重要な会計方針に係る事項に関する注記

- 会計方針の変更に関する注記

- 表示方法の変更に関する注記4-2.会計上の見積りに関する注記

- 会計上の見積りの変更に関する注記

- 誤謬の訂正に関する注記

- 貸借対照表等に関する注記

- 損益計算書に関する注記

- 株主資本等変動計算書に関する注記

- 税効果会計に関する注記

- リースにより使用する固定資産に関する注記

- 金融商品に関する注記

- 賃貸等不動産に関する注記

- 持分法損益等に関する注記

- 関連当事者との取引に関する注記

- 一株当たり情報に関する注記

- 重要な後発事象に関する注記

- 連結配当規制適用会社に関する注記18-2.収益認識に関する注記

- その他の注記

- 下記の4つの会社の区分によって必須項目が異なる。

コメント