今回は【文房具など消耗品は貯蔵品の計上は必要か?】について解説します。

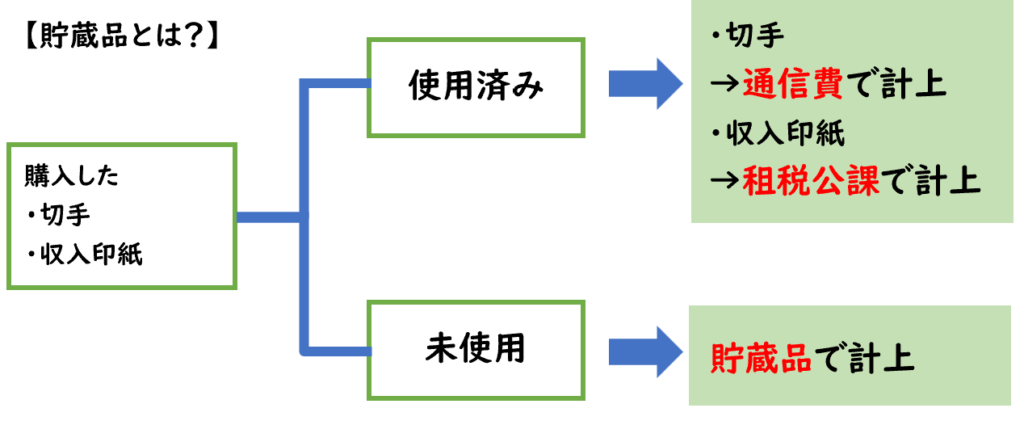

貯蔵品とは?

貯蔵品とは、販売目的以外の事務用品等で未使用品として保管する時に用いる勘定科目になります。

主に下記のようなものが「貯蔵品」に当てはまります。

【貯蔵品とは?】

購入した切手・収入印紙等のうち、未使用のもの

貯蔵品は「資産」になります。

貯蔵品として計上するのは主に下記2つになります。

- 切手(通信費)

- 収入印紙(租税公課)

文房具など消耗品は貯蔵品の計上は必要か?

貯蔵品として計上するのは切手・収入印紙になります。

回答は下記にあります。

- 毎年継続して一定数量を購入している場合

→貯蔵品の計上は不要 - 上記に該当しない場合

→貯蔵品の計上は必要

毎年継続して一定数量を購入している場合は

貯蔵品として計上せず「購入した日」に消耗品費として計上することが認められます。

「毎年継続して一定数量を購入している」かどうかがポイントになります。

補足

法人税基本通達では下記のように記載があります。

消耗品その他これに準ずる棚卸資産の取得に要した費用の額は、当該棚卸資産を消費した日の属する事業年度の損金の額に算入するのであるが、法人が事務用消耗品、作業用消耗品、包装材料、広告宣伝用印刷物、見本品その他これらに準ずる棚卸資産(各事業年度ごとにおおむね一定数量を取得し、かつ、経常的に消費するものに限る。)の取得に要した費用の額を継続してその取得をした日の属する事業年度の損金の額に算入している場合には、これを認める。(昭55年直法2-8「七」により追加)

販売費及び一般管理費等(消耗品費等)2-2-15

上記に記載がある「その他これらに準ずる棚卸資産」には

切手や収入印紙は含まれていません。

そのため切手や収入印紙は毎年継続して購入している場合でも貯蔵品の計上は必要です。

大量に消耗品を購入した場合

大量に購入して、未使用のものが大量に残っている場合

この場合は「毎年継続して一定数量を購入」に該当しないため、

貯蔵品の計上が必要になります。

もし損金(税務上の費用)処理が可能にしてしまうと

期末決算前に税金対策のために大量の消耗品を発注し

所得(税務上の利益)を減らすことが出来てしまいます。

これにより納税逃れが出てしまうため、貯蔵品の計上が必要となります。

そのため大量購入の場合は消耗品でも貯蔵品の計上が必要になります。

仕訳例

下記の仕訳を示しなさい。

- ①消耗品10,000円分を現金で購入した。

※今回の発注は例年よりも多めに発注している。 - ②当期末、上記消耗品の在庫は8,000円である。

| ① | 消耗品費 (費用) | 10,000 | / | 現金 | 10,000 |

| ② | 貯蔵品 (資産) | 8,000 | / | 消耗品費 (費用) | 8,000 |

①購入時

購入時は全額費用で計上します。

②決算時

決算時は未使用分を貯蔵品で計上します。

消耗品は「毎年継続して一定数量を購入」であれば貯蔵品の計上は不要になりますが

今回は「例年よりも多めに発注」と記載があるので

貯蔵品の計上が必要となります。

まとめ

今回は【文房具など消耗品は貯蔵品の計上は必要か?】について解説しました。

要点をまとめると下記になります。

- 文房具・コピー用紙などの消耗品は貯蔵品の計上は必要か?

- 毎年継続して一定数量を購入している場合

→貯蔵品の計上は不要 - 上記に該当しない場合

→貯蔵品の計上は必要

- 毎年継続して一定数量を購入している場合