今回は【税額控除】について解説します。

- 税額控除とは?

- 所得控除と税額控除の違い

- 税額控除の種類

- 配当控除

- 住宅借入金等特別控除(住宅ローン控除)

- 分配時調整外国税相当額控除

- 外国税額控除

- 政党等寄附金特別控除

- 認定NPO法人等寄附金特別控除

- 公益社団法人等寄附金特別控除

- 住宅耐震改修特別控除

- 住宅特定改修特別税額控除

- 認定住宅新築等特別税額控除

- 試験研究を行った場合の所得税額の特別控除

- 高度省エネルギー増進設備等を取得した場合の所得税額の特別控除

- 中小事業者が機械等を取得した場合の所得税額の特別控除

- 地域経済牽(けん)引事業の促進区域内において特定事業用機械等を取得した場合の所得税額の特別控除

- 地方活力向上地域等において特定建物等を取得した場合の所得税額の特別控除

- 地方活力向上地域等において雇用者の数が増加した場合の所得税額の特別控除

- 特定中小事業者が経営改善設備を取得した場合の所得税額の特別控除

- 特定中小事業者が特定経営力向上設備等を取得した場合の所得税額の特別控除

- 給与等の引上げおよび設備投資を行った場合等の所得税額の特別控除

- 認定特定高度情報通信技術活用設備を取得した場合の所得税額の特別控除

- 事業適応設備を取得した場合等の所得税額の特別控除

- 革新的情報産業活用設備を取得した場合の所得税額の特別控除

- 所得税額から控除される特別控除の特例

- まとめ

税額控除とは?

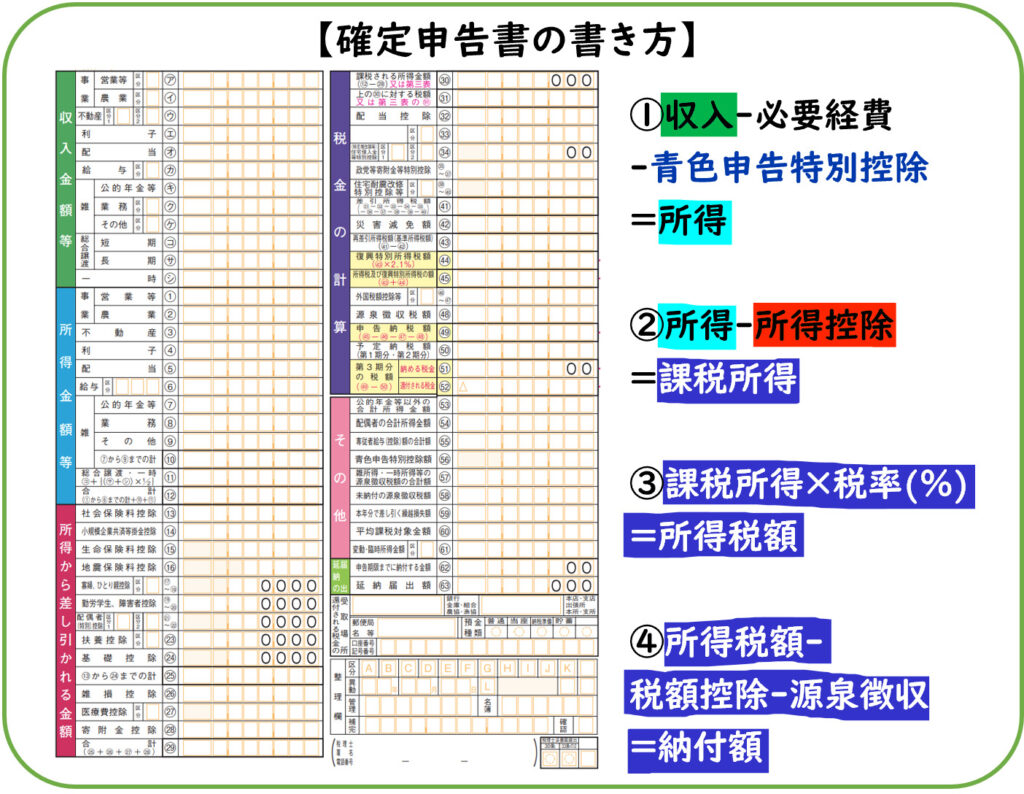

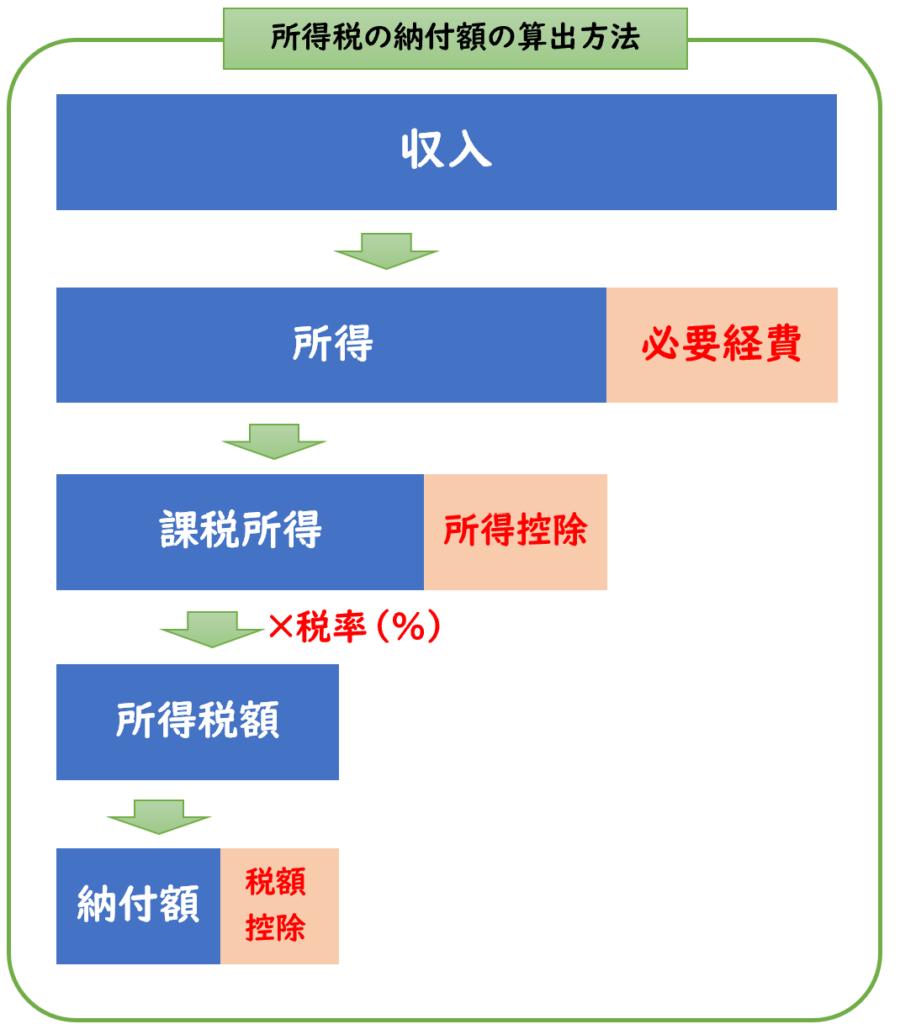

税額控除とは、所得税額から一定の金額を差し引くことができる制度になります。

【所得税額とは?】

所得税額とは、課税所得に税率を掛けたものになります。

- 所得税額=課税所得×税率(%)

この所得税額から控除できるのが「税額控除」になります。

確定申告書の右上の「税金の計算」という欄が課税所得・税額控除・納付額を記載する欄になります。

所得控除と税額控除の違い

所得控除と税額控除の違いは下記のようになります。

【所得控除と税額控除の違い】

- 所得控除→所得の金額を減らすこと。

- 税額控除→税金そのものを減らすこと

税額控除の種類

税額控除は下記のようなものがあります。

【税額控除の種類】

- 配当控除

- 分配時調整外国税相当額控除

- 外国税額控除

- 政党等寄附金特別控除

- 認定NPO法人等寄附金特別控除

- 公益社団法人等寄附金特別控除

- 住宅借入金等特別控除

(住宅ローン控除) - 住宅耐震改修特別控除

- 住宅特定改修特別税額控除

- 認定住宅新築等特別税額控除

- 試験研究を行った場合の所得税額の特別控除

- 高度省エネルギー増進設備等を取得した場合の所得税額の特別控除

- 中小事業者が機械等を取得した場合の所得税額の特別控除

- 地域経済牽(けん)引事業の促進区域内において特定事業用機械等を取得した場合の所得税額の特別控除

- 地方活力向上地域等において特定建物等を取得した場合の所得税額の特別控除

- 地方活力向上地域等において雇用者の数が増加した場合の所得税額の特別控除

- 特定中小事業者が経営改善設備を取得した場合の所得税額の特別控除

- 特定中小事業者が特定経営力向上設備等を取得した場合の所得税額の特別控除

- 給与等の引上げおよび設備投資を行った場合等の所得税額の特別控除

- 認定特定高度情報通信技術活用設備を取得した場合の所得税額の特別控除

- 事業適応設備を取得した場合等の所得税額の特別控除

- 革新的情報産業活用設備を取得した場合の所得税額の特別控除

- 所得税額から控除される特別控除の特例

税額控除の主な代表例は下記の2つになります。

- 配当控除

- 住宅借入金等特別控除(住宅ローン控除)

配当控除

配当控除は、配当所得について総合課税を選択した場合に適用されます。

ただし下記に該当する場合は配当控除を受けることができません。

【配当控除の対象外】

- 上場株式等の配当所得のうち、申告分離課税を選択したもの

- 申告不要制度を選択したもの

- NISA口座による受取配当金

- 外国法人からの配当

- 上場不動産投資信託(J-REIT)の分配金

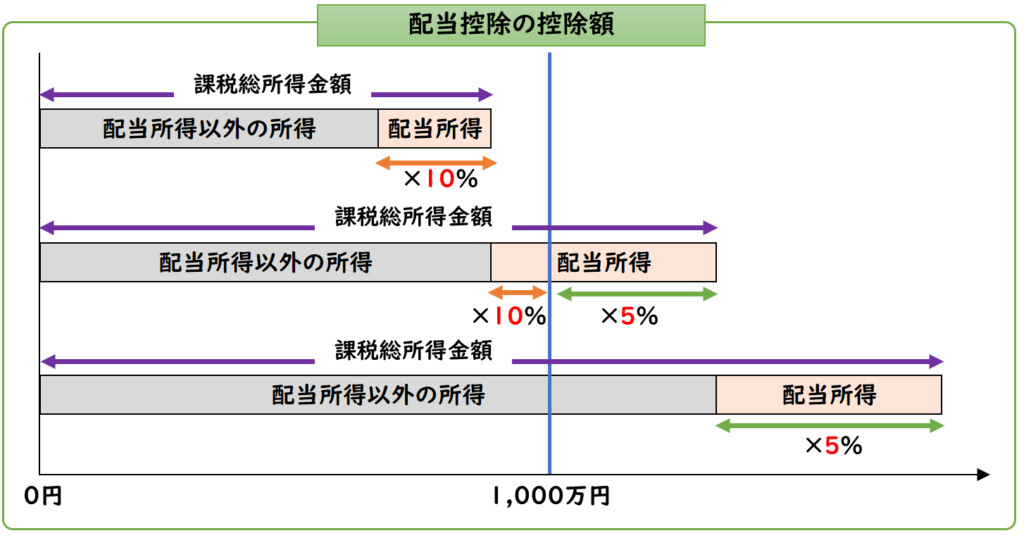

配当控除の控除額

配当控除のの控除額は配当所得の金額の10%になります。

ただし課税総所得金額1,000万円を超える場合は、その超過部分の金額に対して5%となります。

住宅借入金等特別控除(住宅ローン控除)

住宅借入金等特別控除控除は、住宅ローン等を利用して住宅を新築や購入又は増改築等をした場合に適用されます。

住宅借入金等特別控除は、住宅ローン控除とも呼ばれています。

住宅ローン控除の適用を受けるための要件

住宅借入金等特別控除(住宅ローン)の適用を受けることができるのは、

次のすべての要件を満たす場合になります。

【住宅借入金等特別控除(住宅ローン控除)の要件】

- 新築または取得の日から6か月以内に居住すること

- 新築または取得をした住宅の床面積が50㎡以上であり、

床面積の2分の1以上の部分が自己の居住用であること - 合計所得金額が、3,000万円以下であること。

- 借入期間が10年以上であること。

住宅ローン控除の控除期間

住宅借入金等特別控除(住宅ローン控除)の控除期間は

13年になります。

2019年9月以前までは控除期間は一律10年でしたが、

消費税増税に伴い特例として13年に引き伸ばされました。

そして2022年度より、特例としてではなく恒常的に13年と変更されました。

控除額の計算方法

住宅借入金等特別控除(住宅ローン控除)の控除額は下記のように算出します。

【原則】

- 住宅ローン控除の年末残高×1.0%

【特例】

※11-13年目の場合、次のいずれか少ないほうの金額となります。

- 住宅ローン控除の年末残高×1.0%

- 住宅の取得等の対価の額または費用の額(税抜)×2.0%÷3

分配時調整外国税相当額控除

集団投資信託の収益の分配等の支払を受ける場合に、その収益の分配に係る所得税の額から控除された外国所得税の額のうち、その支払を受ける収益の分配に対応する部分の金額に相当する金額を控除するものです。

外国税額控除

日本で課税される所得の中に外国で生じた所得があり、その所得に対してその外国の法令により所得税に相当する税金が課税されている場合に、一定額を控除するものです。

政党等寄附金特別控除

政党または政治資金団体に対して政治活動に関する一定の寄附金を支払った場合に一定額を控除するものです。

※ただし寄附金控除(所得控除)の適用を受ける場合を除きます。

認定NPO法人等寄附金特別控除

認定NPO法人等に対して一定の寄附金を支払った場合に一定額を控除するものです。

※ただし寄附金控除(所得控除)の適用を受ける場合を除きます。

公益社団法人等寄附金特別控除

公益社団法人等に対して一定の寄附金を支払った場合に一定額を控除するものです。

※ただし寄附金控除(所得控除)の適用を受ける場合を除きます。

住宅耐震改修特別控除

自己の居住の用に供する家屋について住宅耐震改修をした場合に、一定の金額を控除するものです。

※昭和56年5月31日以前に建築された家屋で一定のものに限ります。

住宅特定改修特別税額控除

一定の要件を満たす次のイからニまでのいずれかの改修工事を併せて行った場合に、一定の金額を控除するものです。

- イ バリアフリー改修工事

- ロ 省エネ改修工事

- ハ 多世帯同居改修工事

- ニ 耐久性向上改修工事

(住宅耐震改修や上記ロの改修工事を併せて行うものに限ります。)

※この控除は、住宅借入金等特別控除との選択適用となります。

認定住宅新築等特別税額控除

認定長期優良住宅または認定低炭素住宅の取得等をした場合に、標準的なかかり増し費用を基として計算した金額を控除するものです。

※この控除は、住宅借入金等特別控除との選択適用となります。

試験研究を行った場合の所得税額の特別控除

青色申告者が、試験研究を行った場合の所得税額の特別控除には、

- 試験研究費の総額に係る特別税額控除制度、

- 特別試験研究費に係る税額控除制度

- 中小企業技術基盤強化税制における特別税額控除制度

があり、試験研究費の額などに一定の割合を乗じた金額を控除するものです。

高度省エネルギー増進設備等を取得した場合の所得税額の特別控除

青色申告者が、新品の高度省エネルギー増進設備等の取得等をし、これを一定の事業の用に供した場合において、特別償却の適用を受けないときに、一定の金額を控除するものです。

中小事業者が機械等を取得した場合の所得税額の特別控除

青色申告者である中小事業者が、新品の特定機械装置等の取得等をし、これを一定の事業の用に供した場合において、特別償却の適用を受けないときに、一定の金額を控除するものです。

地域経済牽(けん)引事業の促進区域内において特定事業用機械等を取得した場合の所得税額の特別控除

地域経済牽引事業者であることの承認を得た青色事業者が、一定の地域内において承認地域経済牽引事業計画に従った特定地域経済牽引事業施設等の新設または増設をする場合において、その新設または増設に係る特定事業用機械等の取得等(平成29年7月31日以後における取得等に限ります。)し、これを事業の用に供した場合に、特別償却の適用を受けないときに、一定の金額を控除するものです。

地方活力向上地域等において特定建物等を取得した場合の所得税額の特別控除

青色申告者が、「地方活力向上地域等特定業務施設整備計画」について認定都道府県知事から承認を受けて、その承認の日から2年以内に、計画に沿った一定の規模以上の建物および建物附属設備ならびに構築物を取得して事業の用に供した場合に、特別償却の適用を受けないときに、一定の金額を控除するものです。

地方活力向上地域等において雇用者の数が増加した場合の所得税額の特別控除

青色申告者で、地方活力向上地域特定業務施設整備計画の認定を受けた地域再生法に定める認定事業者については、特定新規雇用者数等が2人以上であることなど一定の要件を満たす場合、認定日を含む3年間までは特例措置として税額控除が認められます。

特定中小事業者が経営改善設備を取得した場合の所得税額の特別控除

一定の青色申告者である中小企業者が、経営改善設備の取得等をし、これを一定の事業の用に供した場合において、特別償却の適用を受けないときに、一定の金額を控除するものです。

特定中小事業者が特定経営力向上設備等を取得した場合の所得税額の特別控除

青色申告者である一定の中小事業者が、特定経営力向上設備等を取得等し、これを事業の用に供した場合において、特別償却の適用を受けないときに、一定の金額を控除するものです。

給与等の引上げおよび設備投資を行った場合等の所得税額の特別控除

1 青色申告者が、国内雇用者に対して給与等を支給する場合において、その給与等支給額が一定額以上増加したこと、国内設備投資額が償却費総額の95パーセント以上(令和2年分以前は90パーセント以上)であることなど一定の要件を満たす場合に、一定の金額を控除するものです。

2 中小事業者である青色申告者の場合について、国内雇用者に対して給与等を支給する場合において、その給与等支給額が一定額以上増加した場合に、一定の金額を控除するものです。

認定特定高度情報通信技術活用設備を取得した場合の所得税額の特別控除

特定高度情報通信技術活用システムの開発供給及び導入の促進に関する法律に規定する認定導入事業者である青色事業者が、認定特定高度情報通信技術活用設備を取得等して事業の用に供した場合において、特別償却の適用を受けないときに、一定の金額を控除するものです。

事業適応設備を取得した場合等の所得税額の特別控除

産業競争力強化法に規定する認定事業適応事業者である青色申告者が、情報技術事業適応の用に供するために特定ソフトウェアの新設もしくは増設をした場合などにおいて、一定の金額を控除するものです。

革新的情報産業活用設備を取得した場合の所得税額の特別控除

生産性向上特別措置法に規定する認定革新的データ産業活用事業者である青色事業者が、一定規模以上の革新的情報産業活用設備を取得等(平成30年6月6日から令和3年3月31日までにおける取得等に限ります。)して事業の用に供した場合において、特別償却の適用を受けないときに、一定の金額を控除するものです。

所得税額から控除される特別控除の特例

その年において上記(10)から(20)の規定のうち、2以上の規定の適用を受けようとする場合、その適用を受けようとする規定による税額控除可能額の合計額がその年分の調整前事業所得税額の100分の90相当額を超える場合には、その超える部分の金額は、その年分の所得税額から控除せず、一定の事項を記載した明細書の添付を要件に、各特別控除制度の繰越税額控除限度超過額としてその翌年分以後に繰越控除することができるものです。

まとめ

今回は税額控除について解説しました。

税額控除の種類は下記になります。

【税額控除の種類】

- 配当控除

- 分配時調整外国税相当額控除

- 外国税額控除

- 政党等寄附金特別控除

- 認定NPO法人等寄附金特別控除

- 公益社団法人等寄附金特別控除

- 住宅借入金等特別控除

(住宅ローン控除) - 住宅耐震改修特別控除

- 住宅特定改修特別税額控除

- 認定住宅新築等特別税額控除

- 試験研究を行った場合の所得税額の特別控除

- 高度省エネルギー増進設備等を取得した場合の所得税額の特別控除

- 中小事業者が機械等を取得した場合の所得税額の特別控除

- 地域経済牽(けん)引事業の促進区域内において特定事業用機械等を取得した場合の所得税額の特別控除

- 地方活力向上地域等において特定建物等を取得した場合の所得税額の特別控除

- 地方活力向上地域等において雇用者の数が増加した場合の所得税額の特別控除

- 特定中小事業者が経営改善設備を取得した場合の所得税額の特別控除

- 特定中小事業者が特定経営力向上設備等を取得した場合の所得税額の特別控除

- 給与等の引上げおよび設備投資を行った場合等の所得税額の特別控除

- 認定特定高度情報通信技術活用設備を取得した場合の所得税額の特別控除

- 事業適応設備を取得した場合等の所得税額の特別控除

- 革新的情報産業活用設備を取得した場合の所得税額の特別控除

- 所得税額から控除される特別控除の特例

コメント