今回は【複式簿記と単式簿記の違い】について解説します。

簿記とは?

「簿記」とは、

日々の取引を「帳簿」に「記録」することをいいます。

「帳簿」に「記録」するから【簿記】となります

複式簿記と単式簿記の違い

[複式簿記]と[単式簿記]の違いは下記のようになります。

【複式簿記】

1つの取引に対して複数の科目を用いて記録する方法

【単式簿記】

1つの取引に対して1つの科目を用いて記録する方法

複式簿記とは?

複式簿記とは、1つの取引に対して

複数の科目を用いて記録する方法をいいます。

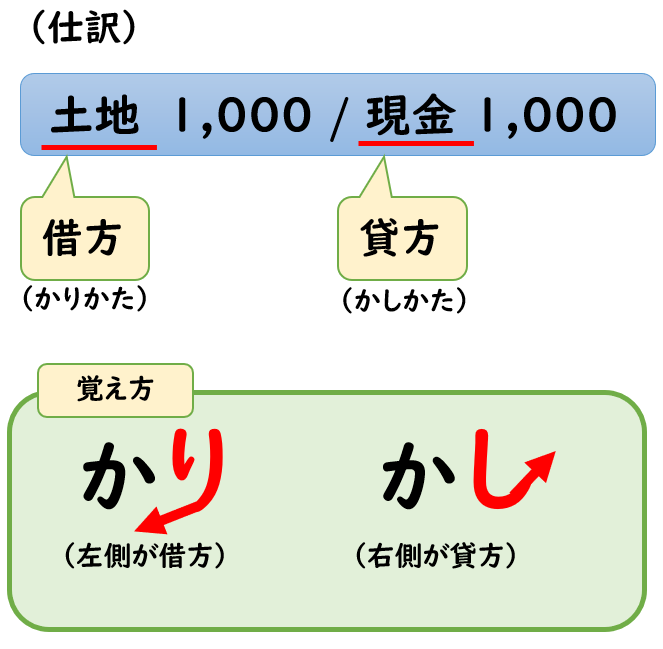

左側を「借方」、右側を「貸方」といい

左(借方)と右(貸方)の両側に分けて記録を行います。

取引を借方と貸方に分けて記録することを「仕訳」といいます。

↓[仕訳]については下記で詳しく解説しております。

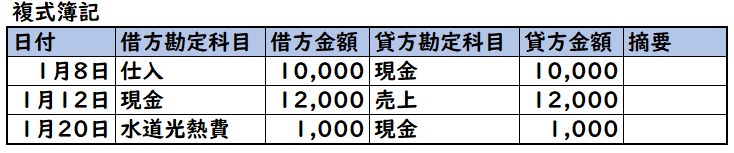

具体例

- 1/8 商品10,000円を仕入れて代金を現金で支払った。

- 1/12 商品12,000円を売り上げて代金は現金で受け取った。

- 1/25 水道光熱費 1,000円を現金で支払った。

このような取引は、複式簿記の場合

下記のように記録します。

1つの取引でも「仕入」「現金」といった複数の項目を用います。

この項目を「勘定科目」といいます。

単式簿記とは?

単式簿記とは、1つの取引に対して

1つの科目を用いて記録する方法をいいます。

単式簿記は、借方・貸方という概念はなく、複式簿記より簡略化された簿記となります。

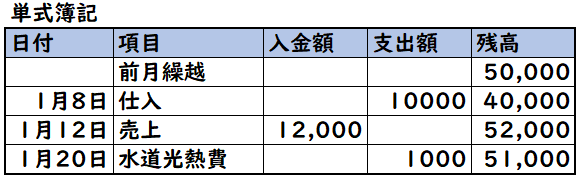

具体例

- 1/8 商品10,000円を仕入れて代金を現金で支払った。

- 1/12 商品12,000円を売り上げて代金は現金で受け取った。

- 1/25 電気代(水道光熱費) 1,000円を現金で支払った。

- ※1/1時点の現金残高は50,000円である。

このような取引は、単式簿記の場合

下記のように記録します。

項目にはお金の出入りの原因を記載し、どのようにお金を使って

月末には最終的にいくら残ったか記載します。

単式簿記は、家計簿のような記録になります。

単式簿記のメリット・デメリット

上記で複式簿記と単式簿記の違いを説明しましたが

次は[単式簿記のメリット・デメリット]について解説します。

単式簿記のメリット

- 記録の仕方が簡単で、簿記の知識がなくても作成することができる

→複式簿記の場合、借方・貸方といった簿記の専門知識が必要となりますが、単式簿記はこのような知識がなくても作成することが可能となります。

単式簿記のデメリット

- 青色申告特別控除が受けられない。

→青色申告特別控除の条件の1つとして、複式簿記による記帳が求められます。

単式簿記ではこれを適用することができません。 - 貸借対照表を作ることができない。

→貸借対照表はある時点の企業の財政状態を示すものです。

単式簿記ではこれを作成することが出来ません。

青色申告特別控除とは?

青色申告特別控除は、一定の条件を満たすことで

所得から55万円(もしくは65万円)まで控除することが可能となります。

つまり、大幅な節税効果があるということです。

所得 × 税率(%) = 税金

税金は上記のように算出します。

青色申告特別控除では「所得」から控除することができます。

※所得は税務上の利益(儲け)のことです。

青色申告特別控除の条件は下記のようになります。

【青色申告特別控除の条件】

<55万円控除>

- 不動産所得または事業所得があること

- 正規の簿記の原則(複式簿記)で記帳していること

- 貸借対照表、損益計算書を添付し、法定申告期限内に確定申告すること

<65万円控除>

- 上記の55万円控除の要件を満たしていること

- 仕訳帳及び総勘定元帳について、優良な電子帳簿の要件を満たして電子データによる備付け及び保存を行っていること

- 確定申告書の提出期限までにe-Taxを使用して行うこと

(1) 青色申告特別控除

イ 不動産所得又は事業所得を生ずべき事業を営んでいる青色申告者で、これらの所得に係る取引を正規の簿記の原則、(一般的には複式簿記)により記帳し、その記帳に基づいて作成した貸借対照表及び損益計算書を確定申告書に添付して法定申告期限内に提出している場合には、原則としてこれらの所得を通じて最高55万円(令和元年以前は最高65万円)を控除することとされています。この55万円の青色申告特別控除を受けることができる人が、電子帳簿保存(※)又はe-Taxによる電子申告を行っている場合は、65万円の青色申告特別控除が受けられます。

令和4年分以後の青色申告特別控除(65万円)の適用を受けるためには、その年分の事業における仕訳帳及び総勘定元帳について優良な電子帳簿の要件を満たして電子データによる備付け及び保存を行い、一定の事項を記載した届出書を提出する必要があります。

国税庁ホームページ「青色申告制度」より引用

まとめ

今回は【複式簿記と単式簿記の違い】について解説しました。

要点をまとめると下記になります。

【複式簿記】

1つの取引に対して複数の科目を用いて記録する方法

※左(借方)と右(貸方)の両側に分けて記録を行う、

【単式簿記】

1つの取引に対して1つの科目を用いて記録する方法

※借方・貸方という概念はなく、複式簿記より簡略化された簿記。

- 単式簿記は、家計簿のようなもので、簿記の知識がなくても簡単に作成できる。

- しかし、青色申告特別控除を受けるには複式簿記が必要となる。

コメント