経理実務では、航空券の購入の際に

消費税区分について迷うことがあります。

今回は【航空券の消費税区分】について解説します。

海外出張があると航空券の経理処理が発生するため注意が必要です。

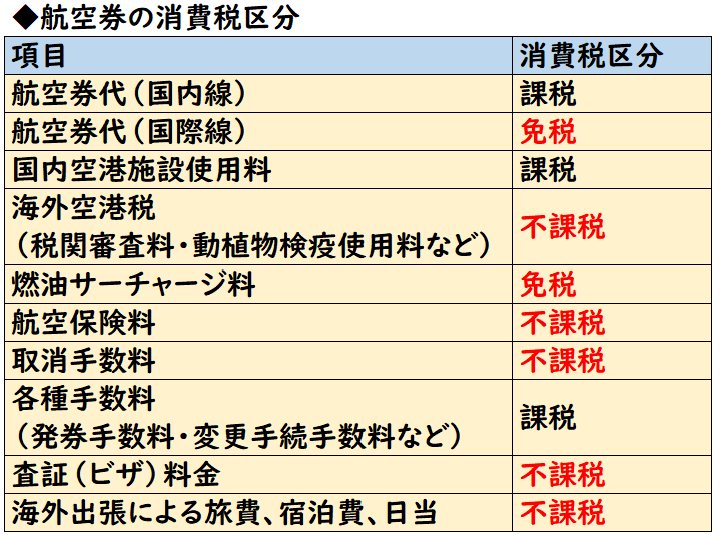

航空券の消費税区分

海外出張で飛行機を利用した時、請求書には

航空券に付随して様々な費用の記載があります。

項目によって消費税区分が異なります。

- 航空券代(国内線)

→課税 - 航空券代(国際線)

→免税 - 国内空港施設使用料

→課税 - 海外空港税(税関審査料・動植物検疫使用料など)

→不課税 - 燃油サーチャージ料

→免税 - 航空保険料

→不課税 - 取消手数料

→不課税 - 各種手数料(発券手数料・変更手続手数料など)

→課税 - 査証(ビザ)料金

→不課税 - 海外出張による旅費、宿泊費、日当

→不課税

消費税の区分

消費税は下記のような区分があります。

- 課税

- 非課税

- 不課税

- 免税

課税と不課税

【課税取引の対象】

- 国内の取引である。

- 事業者が事業として行う取引であること

- 資産の譲渡、資産の貸付け、役務の提供する取引であこと

- 対価を得て行う取引であること

課税取引の対象は上記になります。

上記に当てはまらない場合は不課税となります。

国外の取引は不課税となります。

免税

「免税取引」は

商品の輸出や国際輸送、外国にある事業者にサービスの提供を行う取引です。

上記に該当する場合は免税となります。

↓消費税の詳しい区分の違いは下記で解説しております。

航空券代

航空券代は「国内線」か「国際線」によって消費税区分が異なります。

- 東京→大阪のような国内線の場合

→課税 - 東京→ニューヨークのような国際線の場合

→免税

7-2-1 法第7条第1項及び令第17条各項《輸出免税等の範囲》の規定により輸出免税とされるものの範囲は、おおむね次のようになるのであるから留意する。

(3) 国内及び国外にわたって行われる旅客又は貨物の輸送

消費税法基本通達7-2-1の輸出免税等の具体的範囲

(国際輸送の一環として行われる国内輸送区間における輸送を含む。)

国内空港施設使用料

空港施設利用料は、空港の整備にかかる費用となります。

これは国内の空港内で受けるサービスのため、課税の対象となります。

また国内空港施設使用料は下記のようなものがあります。

- 旅客サービス施設使用料

(PSFC:PASSENGER SERVICE FACILITIES CHARGE) - 旅客保安サービス料

(PSSC:PASSENGER SECURITY SERVICE CHARGE)

- 国内空港施設使用料

- 旅客サービス施設使用料

(PSFC:PASSENGER SERVICE FACILITIES CHARGE) - 旅客保安サービス料

(PSSC:PASSENGER SECURITY SERVICE CHARGE)

→課税

- 旅客サービス施設使用料

海外空港税(税関審査料・動植物検疫使用料など)

海外空港税は空港を利用する際の税金になります。

こちらは航空会社が代理で徴収をして収めている税金であるため、

消費税は不課税となります。

海外空港税は下記のようなものが該当します。

【海外空港税の種類】

- 税関審査料

- 入国審査料

- 動植物検疫使用料

- 国際通行税

- 海外の空港施設使用料

- 観光税

- 国際空港税

上記は不課税となります。

- 海外空港税(税関審査料・動植物検疫使用料など)

→不課税

燃油サーチャージ料

燃油サーチャージ料の正式名称は「燃油特別付加運賃」といい

燃料である石油の価格に応じて、運賃とは別で徴収される料金のことです。

国際線の航空券代に付随する費用で輸出免税等に該当するため

免税となります。

- 燃油サーチャージ料

→免税

航空保険料

2001年9月11日に米国で同時多発テロがあり、

この影響で航空会社が保険会社へ掛けている保険料が、大幅に値上げとなりました。

これにより保険料の一部を乗客が負担することになりました。

保険料ですので消費税は課税されません。

旅行中の事故や盗難に備える海外旅行保険とは異なります。

- 航空保険料

→不課税

取消手数料

取消手数料は、航空券のキャンセル料です。

キャンセル料は資産の譲渡等の対価に該当しないため

課税の対象となりません。不課税となります。

ただしキャンセルによる事務手数料や払戻手数料は課税となります。

- 取消手数料

→不課税 - キャンセルによる事務手数料や払戻手数料

→課税

各種手数料(発券手数料・変更手続手数料など)

航空券を発券するための手数料や変更手続きによる手数料は

国内で役務提供が完結しているため、課税となります。

- 各種手数料(発券手数料・変更手続手数料など)

→課税

査証料金(ビザ)

査証(ビザ)とは、海外旅行をするとき、渡航先の国が入国を許可するために発行する

「入国許可証」のようなものです。

査証(ビザ)の申請料は不課税となります。

ただし旅行会社などが代理で申請する場合の代行手数料は課税となります。

- 査証料金(ビザ)

→不課税 - 旅行会社などが代理で申請する場合の代行手数料

→課税

海外出張による旅費、宿泊費、日当

海外出張による旅費、宿泊費、日当は不課税となります。

海外出張のために支給する旅費、宿泊費及び日当等は、

消費税法基本通達11-2-1出張旅費、宿泊費、日当等

原則として課税仕入れに係る支払対価に該当しない。

- 海外出張の旅費、宿泊費、日当

→不課税

不課税と免税の経理処理

- 消費税が課せられない費用

→免税・非課税・不課税

売上の場合には免税・非課税・不課税を判別して計上する必要がありますが、

費用を支払う場合は経理処理として

これらの区別せず対象外として処理をして差し支えありません。

- 売上の場合

→免税・非課税・不課税を判別して計上する必要あり - 費用を支払う場合

→免税・非課税・不課税を判別して計上する必要なし

まとめ

今回は【航空券の消費税区分】について解説しました。

- 航空券代(国内線)

→課税 - 航空券代(国際線)

→免税 - 国内空港施設使用料

→課税 - 海外空港税(税関審査料・動植物検疫使用料など)

→不課税 - 燃油サーチャージ料

→免税 - 航空保険料

→不課税 - 取消手数料

→不課税 - 各種手数料(発券手数料・変更手続手数料など)

→課税 - 査証(ビザ)料金

→不課税 - 海外出張による旅費、宿泊費、日当

→不課税

コメント