今回は【10種類の所得の区分】について解説します。

所得とは?

所得とは、「収入」から「必要経費」を差し引いたものになります。

【所得とは?】

所得=収入ー必要経費

つまり、所得は「利益」や「儲け」のことを指しております。

この所得に課される税金を「所得税」といいます。

所得の種類

所得は下記の10種類に区分されます。

【所得の種類】

- 給与所得

- 事業所得

- 不動産所得

- 配当所得

- 退職所得

- 利子所得

- 譲渡所得

- 山林所得

- 一時所得

- 雑所得

この10種類の所得について下記で詳しく解説します。

①給与所得

給与所得とは、会社員やアルバイトなど会社から受け取る

給与と賞与などの所得になります。

ただし、通勤交通費(月15万円まで)は非課税となります。

給与所得は下記のようにして算出します。

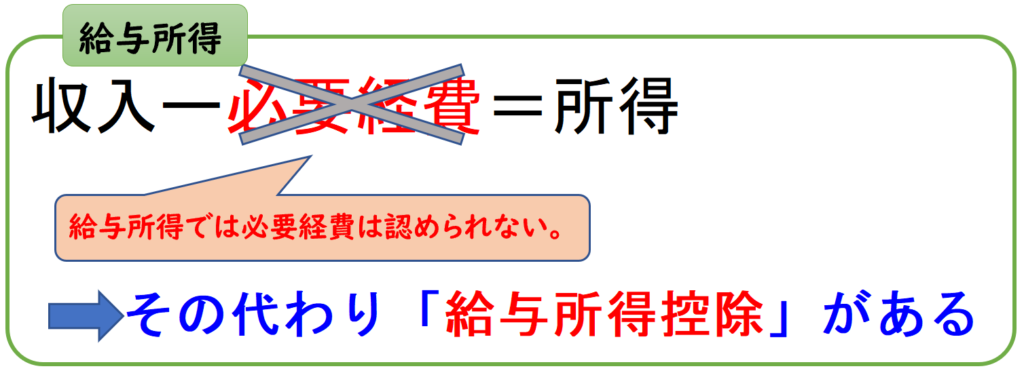

給与所得=給与収入ー給与所得控除

給与所得控除とは?

給与所得控除とは

給与収入から差し引かれる控除額になります。

所得は下記のような計算式になります。

【所得とは?】

所得=収入ー必要経費

しかし、給与所得では必要経費を差し引くことが出来ません。

この必要経費の代わりに給与所得では「給与所得控除」があります。

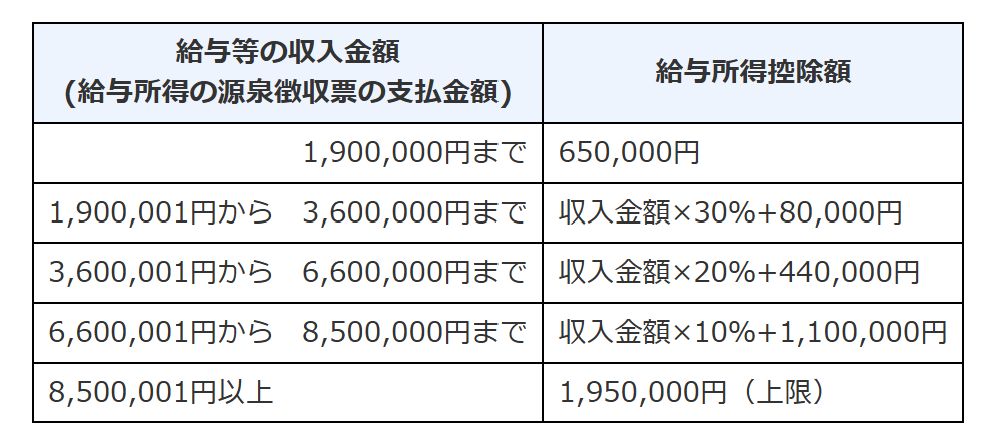

給与所得控除の計算

給与所得控除は下記のように計算して算出します。

左側の「給与収入」によって、右側の「給与所得控除」の計算が異なります。

この控除額が増えれば増えるほど所得の金額は減少し、納税額も減るかたちになります。

②事業所得

事業所得とは、農業、漁業、製造業、卸売業、小売業、サービス業その他の事業から生じた所得になります。

事業所得は下記のようにして算出します。

事業所得=収入ー必要経費(ー青色申告特別控除)

↓青色申告特別控除については下記で詳しく解説しております。

③不動産所得

不動産所得とは、不動産の貸付けによる所得のことをいいます。

例・・土地の賃借料、マンション・アパートの家賃収入など

不動産所得は下記のようにして算出します。

不動産所得=収入ー必要経費(ー青色申告特別控除)

↓青色申告特別控除については下記で詳しく解説しております。

間違いやすいポイント

④配当所得

配当所得とは、株式配当金などの収益分配金などによる所得になります。

配当所得は下記のようにして算出します。

配当所得=収入ー株式等を取得するための負債利子

⑤退職所得

退職所得とは、勤務先から受け取る退職金などの所得をいいます。

退職所得は下記のようにして算出します。

退職所得=(収入ー退職所得控除額)×1/2

退職所得控除額とは?

退職所得控除額は下記のように算出します。

| 勤務年数 | 退職所得控除額 |

| 20年以下 | 40万円×勤務年数(最低80万) |

| 20年以上 | 800万円(40万円×20年)+70万円×(勤務年数-20年) |

勤務年数25年6か月、退職金が1,500万円の場合の退職所得を求めなさい

(解答)

退職所得:140万円

(解説)

25年6か月→26年(端数切り上げ)

退職所得控除額:800万円(40万円×20年)+70万円×(26-20年)=1,220円

退職所得=(収入ー退職所得控除額)×1/2

退職所得:(収入1,500万円-退職所得控除1,220円)=140万円

このように退職所得は給与所得に比べると、控除額が多くなります。

「退職所得の受給に関する申告書」

「退職所得の受給に関する申告書」を提出した場合、

適正な税額が源泉徴収されるため、確定申告は不要となります。

※しかし上記の書類を提出しない場合は確定申告が必要となります。

⑥利子所得

利子所得とは、預貯金や公社債の利子などによる所得になります。

利子所得=収入金額

利子所得は下記のようなものが該当します。

- 預貯金の利子

- 公社債の利子

- 公社債投資信託の収益分配金

など

⑦譲渡所得

譲渡所得とは、土地、建物、株式等、ゴルフ会員権、書画、骨とう等の資産を譲渡(売却)することにより生じる所得のことになります。

ただし下記については非課税となります。

- 生活用動産(家具、衣服など)の譲渡による所得

※ただし、1個あたり30万円超える貴金属や宝石は課税となる - 国または地方自治体に対して財産を寄託した場合の所得

譲渡所得は下記のようにして算出します。

【土地、建物、株式等以外の資産の譲渡】

・譲渡所得=収入ー(取得費+譲渡費用)ー特別控除額

【土地、建物の資産の譲渡】

・譲渡所得=収入ー(取得費+譲渡費用)

【株式等の資産の譲渡】

・譲渡所得=収入ー(取得費+譲渡費用+負債の利子)

特別控除額

特別控除額は次にようになります。

- 収用等により土地建物を譲渡した場合

→ 5,000万円 - マイホームを譲渡した場合

→ 3,000万円 - 特定土地区画整理事業等のために土地等を譲渡した場合

→2,000万円 - 特定住宅地造成事業等のために土地等を譲渡した場合

→ 1,500万円 - 平成21年及び平成22年に取得した土地等を譲渡した場合

→1,000万円 - 農地保有の合理化等のために農地等を譲渡した場合

→ 800万円 - 低未利用土地等を譲渡した場合

→ 100万円

⑧山林所得

山林所得とは、山林(所有期間が5年超えるもの)を伐採して売却したりすることで生じる所得のことになります。

所有期間が5年未満の場合は山林所得ではなく、事業所得または雑所得になります。

山林所得は下記のようにして算出します。

山林所得=収入ー必要経費ー特別控除額(ー青色申告特別控除)

↓青色申告特別控除については下記で詳しく解説しております。

⑨一時所得

一時所得とは、上記の8つの所得以外の所得のうち、一時的なものをいいます。

一時所得は主に下記になります。

- 懸賞、福引、クイズの賞金

- 競馬、経理などの払戻金

- 生命保険の満期保険金

- 損害保険の満期返戻金

- ふるさと納税の返礼品など

ただし下記は非課税となる

- 宝くじの当選金

- 心身に加えられた損害や突発的な事故によって取得した保険金や損害賠償品

一時所得は下記のようにして算出します。

一時所得=収入ー支出ー特別控除額

⑩雑所得

雑所得とは、上記9つのどの所得にも当てはまらない所得になります。

雑所得は下記のようにして算出します。

雑所得=(1)公的年金等の雑所得+(2)公的年金等以外の雑所得

- (1)収入ー公的年金控除額

- (2)収入ー必要経費

(1)公的年金等の雑所得

- 国民年金・厚生年金などの公的年金

- 国民年金基金、厚生年金基金、確定拠出年金などの年金

(2)公的年金等以外の雑所得

- 生命保険などの個人年金保険

- 副業に係る所得

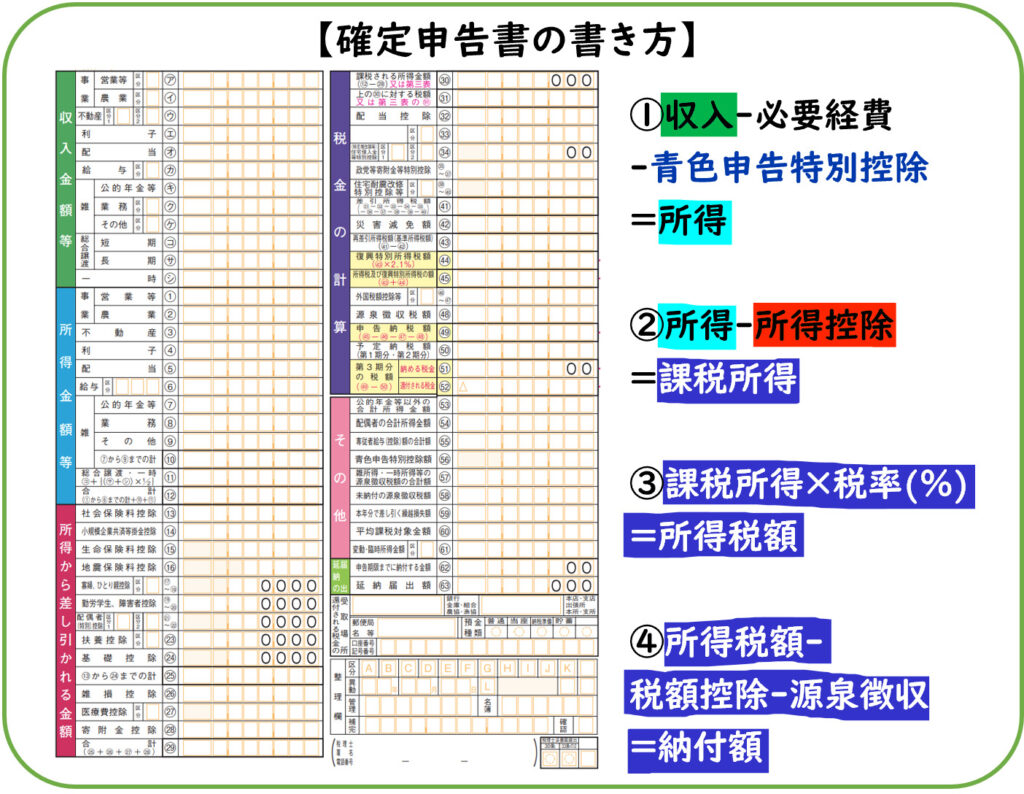

所得税の算出の仕組み

確定申告による所得税の計算は下記のようになります。

↓確定申告については下記で詳しく解説しております。

まとめ

今回は所得の種類について解説しました。

【所得の種類】

- 給与所得

- 事業所得

- 不動産所得

- 配当所得

- 退職所得

- 利子所得

- 譲渡所得

- 山林所得

- 一時所得

- 雑所得

コメント