今回は法人契約の生命保険の仕訳【1/2養老保険】について解説します。

※[法人契約の生命保険]は日商簿記の試験範囲ではありません。

FP技能検定3級で出題される内容となります。

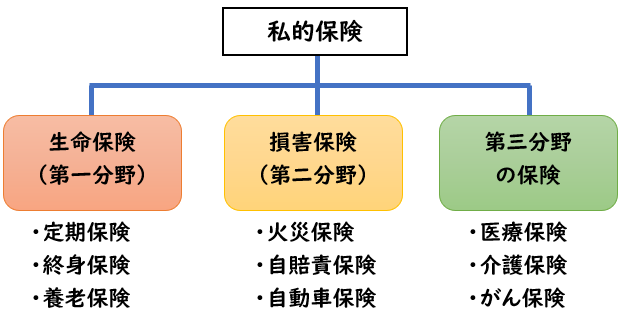

保険制度とは?

まず保険制度について解説します。

保険は大きく下記2つに分類されます。

【公的保険】

国や地方公共団体が運営している保険

【私的年金】

民間の保険会社が運営している保険

そして私的保険はさらに下記にように分類されます。

【生命保険】

※第一分野の保険

人の生死に関して保証する定額給付の保険

(例)定期保険・終身保険・養老保険など

【損害保険】

※第二分野の保険

事故で発生した損害を補てんする保険

(例)火災保険・自賠責保険・自動車保険など

【第三分野の保険】

上記どちらにも属さない保険。ケガや病気に備える保険。

(例)医療保険・介護保険・がん保険

今回解説するのは法人契約の【生命保険】の仕訳処理になります。

生命保険の仕訳処理

生命保険の場合

保険の種類や契約形態によって経理処理が異なります。

生命保険の場合は下記のような経理処理を行います。

- 貯蓄性のない保険

(定期保険など)

→損金に算入 - 貯蓄性のある保険

(終身保険・養老保険・年金保険など)

→資産に計上

※ただし、受取人が被保険者またはその遺族の場合は損金で処理します

損金とは税務上の費用のことです。

他の保険と大きく違うのは

生命保険の場合、費用ではなく、資産として処理する場合があるということです。

今回は上記の中の【1/2養老保険】について解説します。

1/2養老保険(ハーフタックスプラン)

養老保険は、貯蓄性のある保険のため全額資産として計上します。

しかし下記の要件を満たしていれば、

保険料の半分を損金として計上することができます。

- 契約者・・法人

- 被保険者・・役員・従業員の全員

- 満期保険金の受取人・・法人

- 死亡保険金の受取人・・役員・従業員の遺族

これを「1/2養老保険(ハーフタックスプラン)」といいます。

2分の1は損金計上が認められるため、このような呼び方になります。

【1/2養老保険(ハーフタックスプラン)】

- 2分の1は資産で計上

→「保険料積立金」 - 2分の1は損金に算入

→「福利厚生費」

例題:保険料を支払った時

1/2養老保険の保険料1,000,000円を現金で支払った場合の仕訳を示しなさい。

(解答)

| 保険料積立金 (資産) | 500,000 | / | 現金 | 1,000,000 |

| 福利厚生費 (損金) | 500,000 | / |

1/2養老保険の場合、

資産(保険料積立金)・損金(福利厚生費)を半分ずつ計上します。

例題:保険金を受け取った時

保険金を受け取った時の仕訳は下記3つに分けて解説していきます。

- 死亡保険金を受け取った時

- 満期保険金を受け取った時

- 解約返戻金を受け取った時

死亡保険金を受け取った時

上記の1/2養老保険について、従業員の遺族が死亡保険金1,200,000を受け取った。

この時点の保険料積立金は500,000円である。

(解答)

| 雑損失 | 500,000 | / | 保険料積立金 (資産) | 500,000 |

保険金を受け取った時は資産として計上されている「保険料積立金」の取り崩しを行います。

これにより入金額と差額が生じた場合は

雑損失・雑収入で処理します。

今回の保険金は従業員の遺族が受け取ったため、法人にはお金は入金されません。

そのため全額、雑損失で計上します。

保険金の受取人が法人ではない場合、お金が入金されないため、全額雑損失となります。

満期保険金を受け取った時

上記の1/2養老保険が満期を迎え、満期保険金1,050,000が普通預金に入金された。

この時点の保険料積立金は500,000円である。

(解答)

| 普通預金 | 1,050,000 | / | 保険料積立金 (資産) | 500,000 |

| / | 雑収入 | 550,000 |

保険金を受け取った時は資産として計上されている「保険料積立金」の取り崩しを行います。

これにより入金額と差額が生じた場合は

雑損失・雑収入で処理します。

保険金額1,050,000-保険料積立金500,000=550,000(雑収入)

解約返戻金を受け取った時

上記の1/2養老保険を解約し、解約返戻金450,000が普通預金に入金された。

この時点の保険料積立金は500,000円である。

(解答)

| 普通預金 | 450,000 | / | 保険料積立金 (資産) | 500,000 |

| 雑損失 | 50,000 | / |

解約返戻金を受け取った時は資産として計上されている「保険料積立金」の取り崩しを行います。

これにより入金額と差額が生じた場合は

雑損失・雑収入で処理します。

解約返戻金450,000-保険料積立金500,000=50,000(雑損失)

資産として計上された「保険料積立金」は満期を迎えた時や解約した時に取り崩します。

なぜ2分の1は損金として認められるのか?

1/2養老保険は、なぜ2分の1は損金として認められるのでしょうか?

それは下記のような構成となっているためです。

- 従業員が死亡しなかった場合、満期保険金を法人が受け取ります。

→資産性がある。 - 従業員が死亡した場合、死亡保険金は被保険者が受け取り、法人は受け取りません。

→資産性がない。

資産性がある場合は「資産」、ない場合は「損金」となりますが

上記が起こる確率は半々ということで、それぞれ資産と損金で計上します。

まとめ

今回は法人契約の生命保険の仕訳【1/2養老保険】について解説しました。

要点をまとめると下記になります。

- 保険制度は「公的保険」と「私的保険」があります。

- 私的保険は大きく下記に分類される。

- 生命保険※第一分野の保険

- 損害保険※第二分野の保険

- 第三分野の保険

- 生命保険の中の[1/2養老保険]は下記のように経理処理を行います。

【1/2養老保険(ハーフタックスプラン)】

〇経理処理

- 2分の1は資産で計上

→「保険料積立金」 - 2分の1は損金に算入

→「福利厚生費」

〇要件

- 契約者・・法人

- 被保険者・・役員・従業員の全員

- 満期保険金の受取人・・法人

- 死亡保険金の受取人・・役員・従業員の遺族

コメント