今回は簿記の中で基本となる内容の

「仕訳」について解説していきます。

仕訳とは?

企業が行った取引は「仕訳」という方法で処理します。

仕訳とは、簿記で扱う「勘定科目」と「金額」のみで取引を表す方法です。

勘定科目・簿記とは?

「帳簿」に「記録」するから【簿記】となります

仕訳の具体例

土地を1,000円で購入し、現金を支払った。

この場合、仕訳は下記のようになります

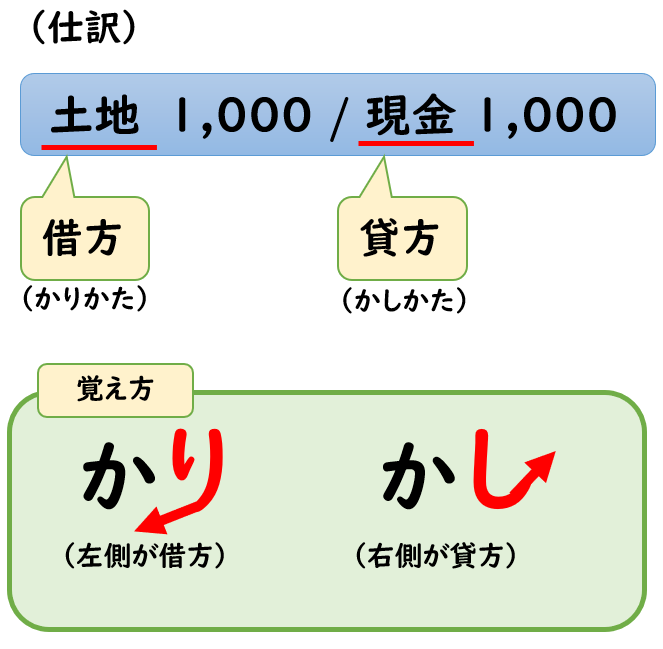

(仕訳)

| 土地 | 1,000 | / | 現金 | 1,000 |

この「土地」「現金」が勘定科目で

上記のように左右に勘定科目と金額を記載することで

取引を表したものが「仕訳」になります。

借方・貸方とは?

(仕訳)

| 土地 | 1,000 | / | 現金 | 1,000 |

上記の仕訳では、

- 左側に「土地」

- 右側に「現金」

と記載しておりますが

簿記では下記のように呼びます。

- 左側を「借方(かりかた)」

- 右側を「貸方(かしかた)」

なぜ借方は左で、貸方は右なのかは

特に意味はありません。

覚え方としては下記のように覚えるとよいでしょう。

仕訳の方法

仕訳は、企業の取引を表すものです。

取引内容を見てどのような仕訳が成り立つか考える必要があります。

具体的な手順としては下記のように考えていきます。

仕訳に慣れないうちは上記を考えながら解くとよいでしょう。

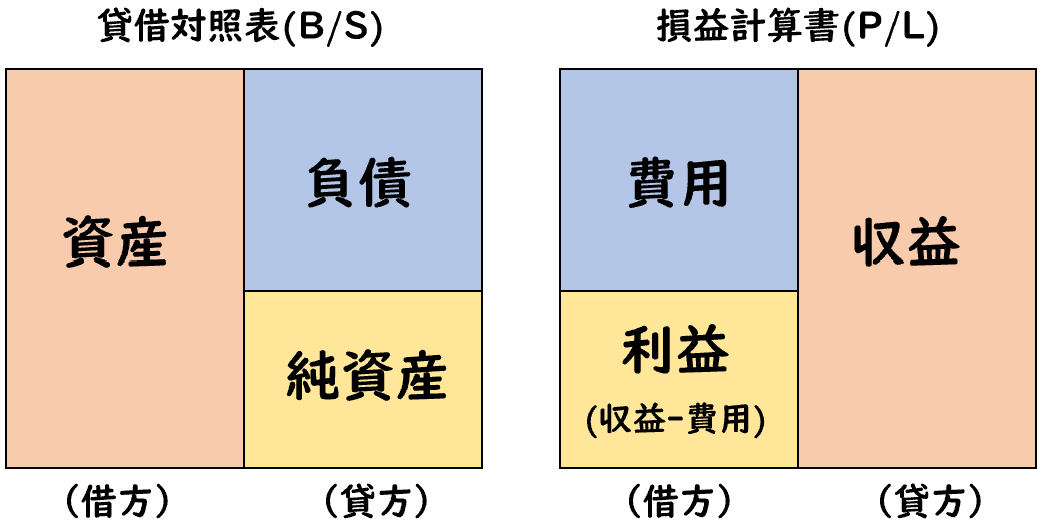

簿記の5要素について

簿記の5要素として下記のようなものがあります。

資産・負債・純資産・費用・収益

このどれに当てはまるかは下記のように考えるとよいでしょう。

【資産】(B/S)

→あったら嬉しいもの

【負債】(B/S)

→あったら嬉しくないもの

【純資産】(B/S)

→資産と負債の差額

【収益】(P/L)

→利益の増加になるもの

【費用】(P/L)

→利益の減少になるもの

↓簿記の5要素については詳しくは下記をご覧ください。

例題

ではいくつかの例題をもとに

どんな仕訳になるかを考えていきます。

土地を1,000円で購入し、代金は現金で支払った。

〇[土地]:

土地はあったら嬉しいもののため「資産」になります。

土地(資産)が増加したため[借方]で処理します。

〇[現金]:

現金はあったら嬉しいもののため「資産」になります。

土地を購入したことで現金は減少したため[貸方]で処理します。

(仕訳)

| 土地 (資産の増加) | 1,000 | / | 現金 (資産の減少) | 1,000 |

貸方:現金(資産)の減少

商品100円を販売し、代金として現金を受け取った。

〇商品の販売(売上):

「商品の販売」は利益の増加になるため「収益」です。

勘定科目でいうと「売上(収益)」になります。

売上(収益)の増加のため、[貸方]で処理します。

〇[現金]:

現金はあったら嬉しいもののため「資産」になります。

商品を販売したことで現金は増加したため[借方]で処理します。

(仕訳)

| 現金 (資産の増加) | 100 | / | 売上 (収益の増加) | 100 |

貸方:売上(収益)の増加

当社は銀行から100円借り入れて現金を受け取った。

〇[借入金]:

現金を受け取ることで[借入金]が増加します。

借入金はあったら嬉しくないもののため「負債」になります。

借入金(負債)の増加のため、[貸方]で処理します。

〇[現金]:

現金はあったら嬉しいもののため「資産」になります。

銀行から借り入れたことで現金は増加したため[借方]で処理します。

(仕訳)

| 現金 (資産の増加) | 100 | / | 借入金 (負債の増加) | 100 |

貸方:借入金(負債)の増加

広告宣伝費100円と消耗品費200円を現金で支払った。

〇[広告宣伝費]:

広告宣伝費は利益の減少となるもののため「費用」です。

広告宣伝費(費用)の増加のため、[借方]で処理します。

〇[消耗品費]:

消耗品費は利益の減少となるもののため「費用」です。

消耗品費(費用)の増加のため、[借方]で処理します。

〇[現金]:

現金はあったら嬉しいもののため「資産」になります。

広告宣伝費・消耗品費を支払うことで

現金(資産)が減少したため[貸方]で処理します。

現金:100+200=300円

(仕訳)

| 広告宣伝費 (費用の増加) | 100 | / | 現金 (資産の減少) | 300 |

| 消耗品費 (費用の増加) | 200 | / |

貸方:現金(資産)の減少

仕訳ルール

仕訳には下記のようなルールがあります。

- [借方]と[貸方]の合計金額は必ず一致する。

- 勘定科目の順番に決まりはない

| 広告宣伝費 (費用の増加) | 100 | / | 現金 (資産の減少) | 300 |

| 消耗品費 (費用の増加) | 200 | / |

貸方:現金(資産)の減少

[借方]と[貸方]の合計金額は必ず一致する

上記の仕訳を例に解説すると

下記のように[借方]と[貸方]の合計金額は必ず一致します。

- 借方:100+200=300

- 貸方:300

借方と貸方の合計の一致を「貸借一致」と呼んでおります。

勘定科目の順番に決まりはない

勘定科目の順番に決まりはなく、

[借方]の広告宣伝費・消耗品費も下記のようにどちらで記載しても問題ありません。

↓[広告宣伝費]を上に記載

| 広告宣伝費 (費用の増加) | 100 | / | 現金 (資産の減少) | 300 |

| 消耗品費 (費用の増加) | 200 | / |

貸方:現金(資産)の減少

↓[消耗品費]を上に記載

| 消耗品費 (費用の増加) | 200 | / | 現金 (資産の減少) | 300 |

| 広告宣伝費 (費用の増加) | 100 | / |

貸方:現金(資産)の減少

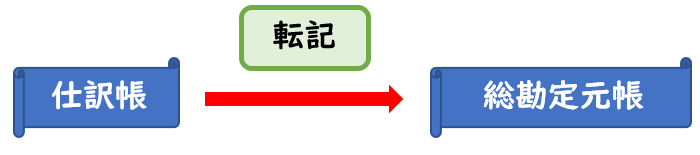

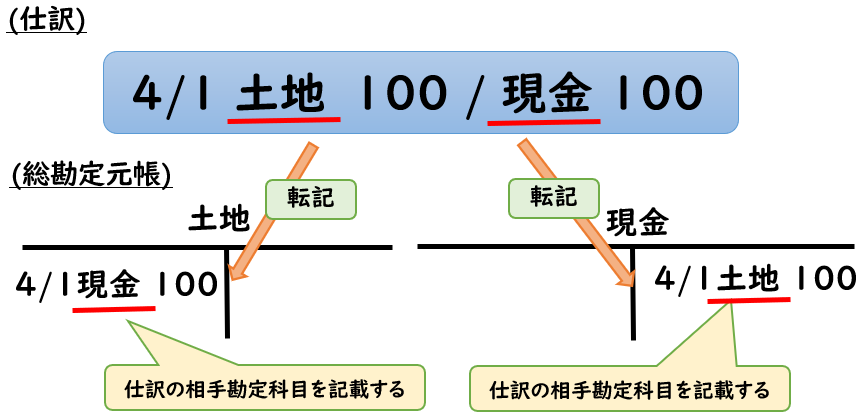

転記とは?

上記の仕訳をまとめたものが「仕訳帳」になります。

この「仕訳帳」から「総勘定元帳」へ記入することを転記といいます。

総勘定元帳とは?

「総勘定元帳」とは、すべての取引を勘定科目ごとに記録していく帳簿のことです。

仕訳帳では、どんな取引をしているのかはわかりますが

勘定科目ごとの取引内容や残高はわかりません。

そこで「現金」などの勘定科目ごとの金額を記録します。

これが「総勘定元帳」です。

総勘定元帳により勘定目ごとの取引内容や残高が把握できるようになります。

まとめ

今回は「仕訳」について解説しました。

仕訳は簿記の基本となる部分です。

初めはわかりにくいと感じると思いますが

取引によりどの勘定科目が増減したのか考えて解くとわかりやすいでしょう。

コメント