2025年12月18日、自民党と国民民主党の党首会談が行われ、長年議論されてきた「年収の壁」を、国民民主党が強く主張していた178万円まで引き上げることで正式に合意しました。

これにより具体的に手取りはいくら増えるのか?

今回は年収の壁「178万円」引き上げについて解説します。

最新データをもとに解説します。

年収の壁とは?

年収の壁とは、全ての人に適用される「基礎控除」と会社員らが対象の「給与所得控除」の合計額となります。

年収の壁とは?

→「基礎控除」+「給与所得控除」の合計額

この控除額が大きくなればなるほど、所得は減り減税となり、手取りが増えるという仕組みとなります。

なぜ「178万円」なのか?今回の合意内容まとめ

今回の合意の柱は、「手取りを増やす」ことによる経済の活性化です。

これまで、所得税が発生し始めるライン(課税最低限)は103万円でした。しかし、この数字は1995年から据え置かれており、現在の物価高や最低賃金の上昇に見合っていないという批判がありました。

また年収の壁を引き上げることで「働き控え」を解消して人手不足を緩和し、労働力不足の解消と経済活性化を図ることも目的とされています。

今回の合意により、2026年度(令和8年度)から、所得税の非課税ラインが178万円へと大幅に拡大されます。

年収の壁「178万円」に関するポイント

年収の壁「178万円」に関するポイントは下記になります。

- 対象者: 年収665万円以下の所得層を中心に、幅広く減税の恩恵が及ぶ設計です。

- 時期: 2026年1月からの適用を目指し、12月19日に決定される「2026年度税制改正大綱」に盛り込まれます。

- 扶養控除: 懸念されていた「高校生(16〜18歳)の扶養控除縮小」は見送られ、現状維持(継続)で合意されました。

年収の壁「178万円」の対象者

年収の壁「178万円」の対象となるのは全員ではありません。

年収665万円までの人が対象となり、

年収665万円までの人は、基礎控除を104万円まで引き上げます。

年収665万円以下は給与所得の納税者の約8割を占めていると言われています。

年収の壁「178万円」の内訳

年収の壁は、「基礎控除」と「給与所得控除」の合計額となりますが

今回の178万円の内訳は下記のようになります

【178万円の内訳】

- 基礎控除104万円+給与所得控除74万円=178万円

給与収入178万円までは所得税がかからないということになります。

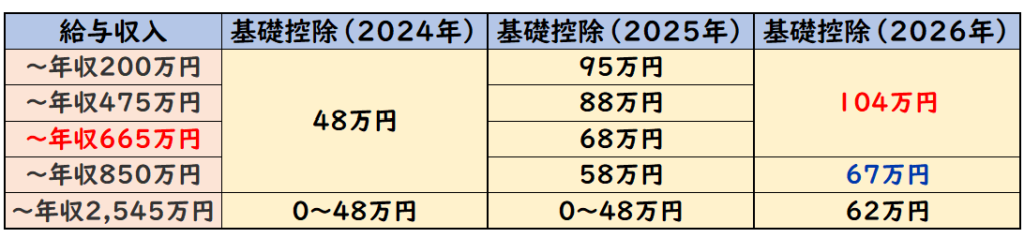

基礎控除について

基礎控除は元々、一律48万円(※一部例外あり)となっておりましたが

2025年度より、基礎控除の特例として上乗せすることになりました。

現行の基礎控除および改正後の基礎控除は下記のようになります。

今回の2026年度の「税制改正大綱」により、

年収665万円までは基礎控除は104万円となりますが、

それを超えると67万円まで減額されてしまいます。

具体的にいくら減税になるのか?

年収の壁「178万円」へ引き上げられることで、具体的にいくら減税になるのか?

各年収の減税額の試算は下記のようになります。

【年間の減税額の試算】

※社会保険加入、配偶者控除が適用されないひとり暮らしの場合

- 年収200万円:7,000円減税

- 年収300万円:8,000円減税

- 年収400万円:8,000円減税

- 年収500万円:28,000円減税

- 年収600万円:37,000円減税

- 年収800万円:8,000円減税

- 年収1000万円:8,000円減税

- 年収1500万円:13,000円減税

つまり、年収500万円~600万円の人が減税額が大きく

それを超えると減税額は大きく下がります。

最大で年間3万円の減税なので正直、思ったより少ないという印象。。

社会保険の壁による働き控えの懸念点

今回の合意で所得税の非課税枠が178万円に引き上げられますが、ここで注意したいのが

「社会保険の壁」です。社会保険には「106万円」や「130万円」といった独自の基準があり、これらは今回の改正とは別に存在し続けています。

例えば、所得税が178万円までかからなくなったからといって年収を増やしても、年収が130万円(または勤務先条件により106万円)を超えると、自分自身で社会保険料を支払う義務が生じます。

社会保険料の負担は年間で約15万円〜30万円ほどになるケースもあり、

「所得税はゼロなのに、社会保険料の支払いで手取りがガクンと減ってしまう(働き損)」という逆転現象が起こりかねません。

「178万円まで所得税がかからない=178万円まで手放しで稼いでOK」ではない。

社会保険の扶養内に収めたい方は、

引き続き106万円や130万円というラインを意識した働き方が必要で

178万円に引き上げても「働き控え」は解消されない可能性があります。

まとめ

今回は年収の壁「178万円」引き上げについて解説しました。

「年収の壁」の引き上げなどを盛り込んだ2026年度の「税制改正大綱」は12月19日に決定する予定です。