今回は「簿記の5要素」について解説します。

簿記の5要素とは?

簿記では取引によって

増減する要素が5つあります。

【簿記の5要素】

- 資産

- 負債

- 純資産

- 費用

- 収益

上記5つが「簿記の5要素」です。

帳簿の記入するのに使用する簿記上の用語を

「勘定科目」といいます。

この勘定科目は上記5つのいずれかに分類されます。

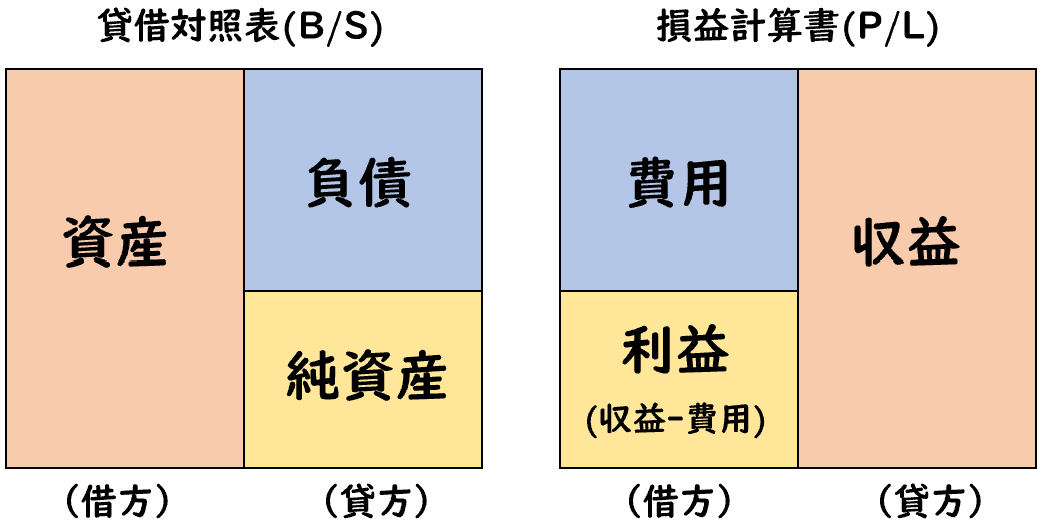

◆資産・負債・純資産

→貸借対照表(B/S)で表示される要素

◆収益・費用

→損益計算書(P/L)で表示される要素

貸借対照表(B/S)とは?

貸借対照表はある時点の企業の財政状態を示すものです。

現金・普通預金・建物・土地・借入金など

企業の資産・負債の状況を表します。

損益計算書(P/L)とは?

損益計算書は、一定の期間での企業の経営成績を示すものです。

「売上」「利益」など企業がどれくらい収入があって

どれくらい儲かっているのかを表しています。

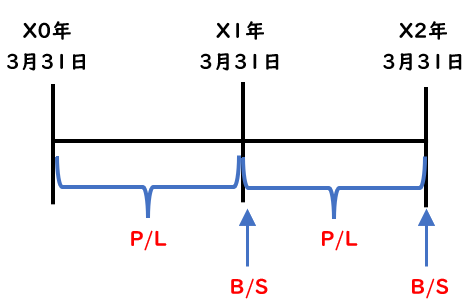

下記のように図解のように

貸借対照表(B/S)はある時点の財政状況

損益計算書(P/L)は一定の期間の経営成績を表しています。

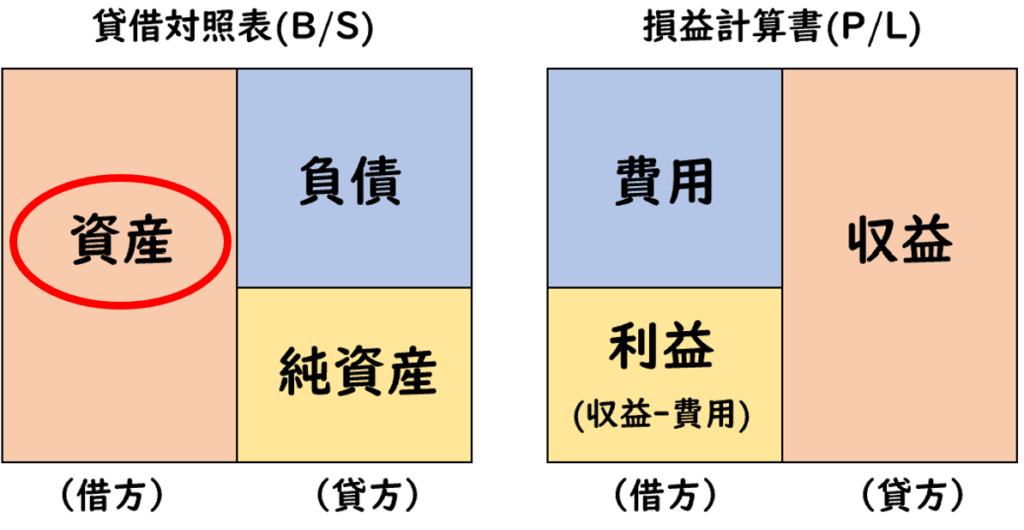

資産

「資産」とは

現金・建物・土地など一般的に財産と呼ばれるものです。

「お金そのもの(現金)」や「売ればお金になるもの(建物など)」のことです。

他にも売掛金・貸付金など

「あとでお金をもらえたり返してもらえるもの」も含まれます。

覚え方としては「あったら嬉しいもの」が資産になります。

現金や建物はあったら嬉しいですよね。

また、売掛金・貸付金もあれば、後に現金に代わるため、あったら嬉しいものになります。

現金・普通預金・商品・売掛金・貸付金・建物・備品・土地・有価証券など

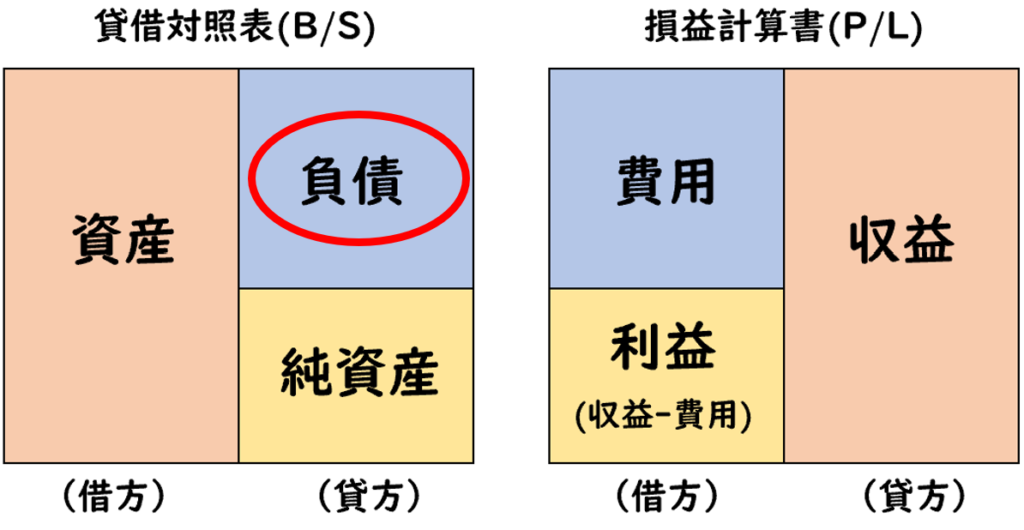

負債

「負債」とは、

将来お金を支払わなければならない義務のことです。

主に「借金」や支払い義務が生じる「買掛金」「未払金」などです。

覚え方としては「あったら嬉しくないもの」が負債になります。

「あとでお金を支払わなければならない」となると

あまり嬉しいものではありませんね。

買掛金・未払金・借入金など

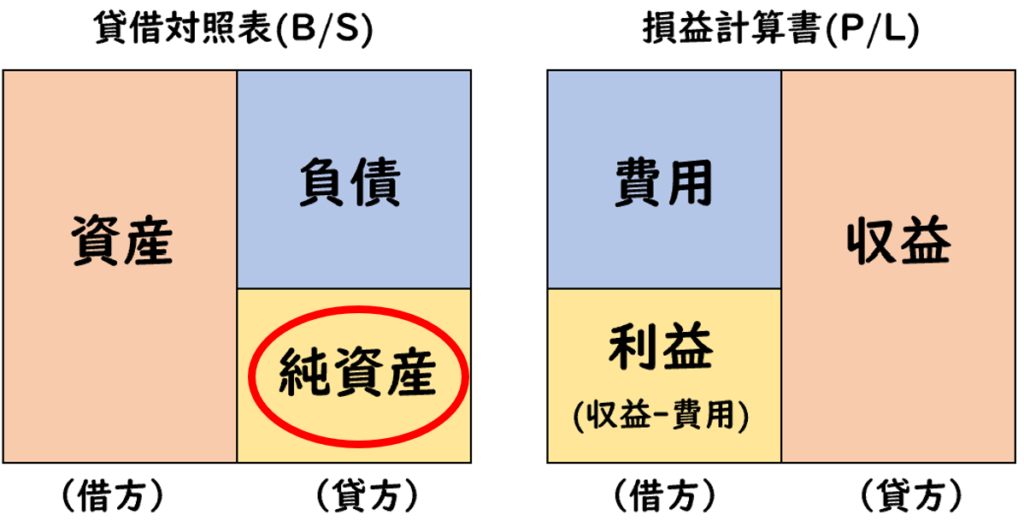

純資産

「純資産」とは資産と負債の差額です。

純資産は大きく下記で構成されています。

- 株主より出資されたお金(資本金)

- 商売によって生み出された儲け(繰越利益剰余金)

純資産と聞くと利益や儲けと思いがちですが、それだけではなく株主からの出資額なども含まれます。

資本金・繰越利益剰余金など

負債と純資産の違い

負債と純資産の違いは返済義務の有無になります。

- 返済義務あり

→負債 - 返済義務なし

→純資産

銀行から融資を受けた場合は、返済義務があるため

「借入金(負債)」で計上します。

株主から出資を受けた場合は、返済義務がないため

「資本金(純資産)」で計上します。

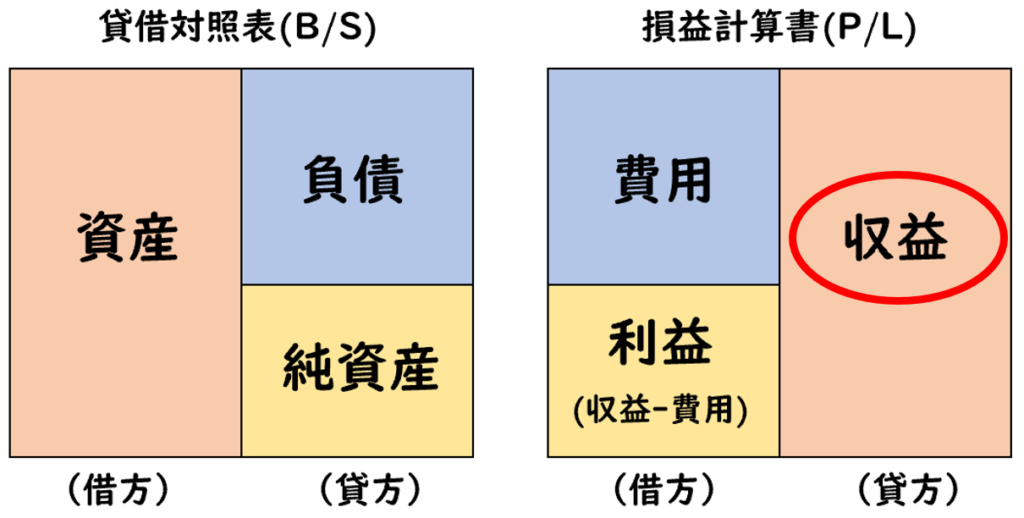

収益

「収益」とは主に売上のことです。

商品を販売した時の売上や、その他にも銀行にお金を預けることで

受け取る利息なども収益に含まれます。

収益が増加することで、利益も増加に繋がります。

収益-費用=利益

覚え方としては「利益の増加となるもの」が収益になります。

売上・受取利息・受取手数料など

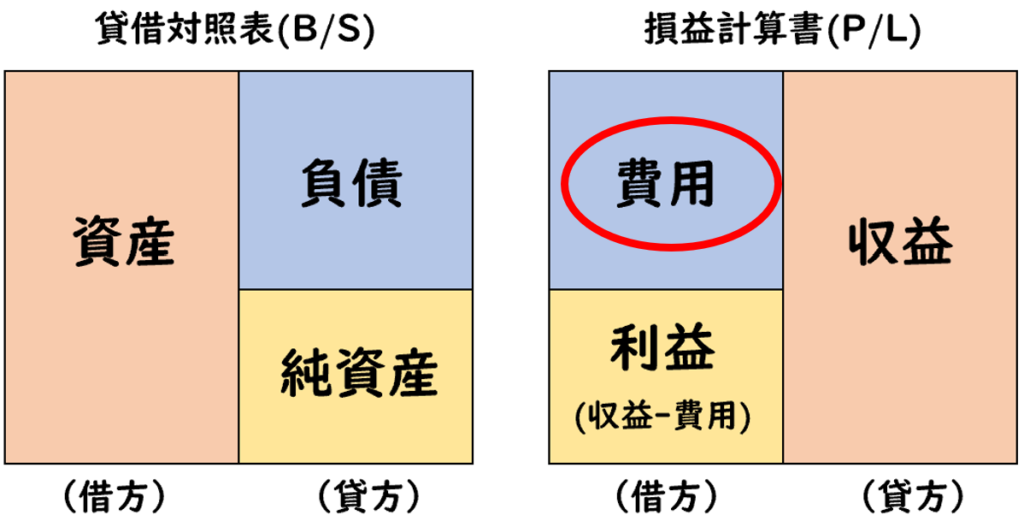

費用

「費用」とは

商品の仕入など企業活動する上で発生した支出のことです。

覚え方としては「利益の減少となるもの」が費用になります。

仕入・給料・広告宣伝費・水道光熱費・支払利息など

まとめ

今回は「簿記の5要素」について解説しました。

それぞれの分類については下記のように覚えるとよいでしょう。

【資産】(B/S)

→あったら嬉しいもの

【負債】(B/S)

→あったら嬉しくないもの

【純資産】(B/S)

→資産と負債の差額

【収益】(P/L)

→利益の増加になるもの

【費用】(P/L)

→利益の減少になるもの

- 貸借対照表(B/S)はある時点の財政状況

- 損益計算書(P/L)は一定の期間の経営成績を表しています。

コメント