今回は企業会計原則の【貸借対照表原則】について解説します。

企業会計原則とは?

「企業会計原則」とは企業が会計業務を行う上での基本的なルールとなります。

3つの企業会計原則

企業会計原則は下記3つから構成されています。

今回は【貸借対照表原則】について解説します。

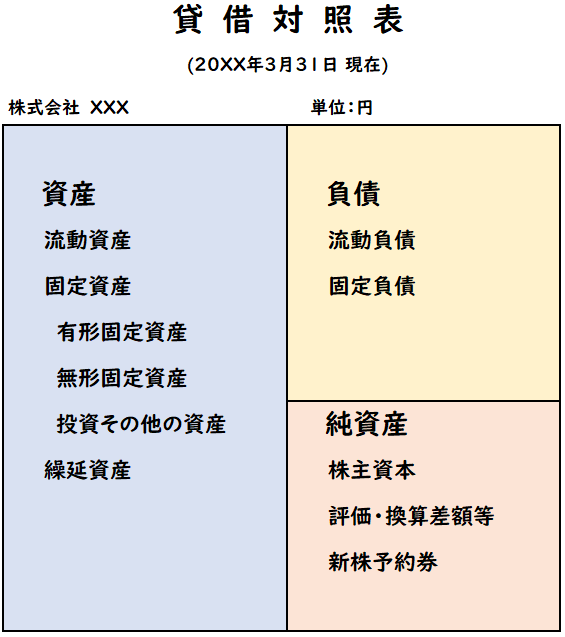

貸借対照表(B/S)とは?

貸借対照表はある時点の企業の財政状態を示すものです。

貸借対照表では、会社にどれくらいの資産があって、借金はどれくらいあるのか?がわかります

上記のように左右に表が分かれており

左側が[資産]

右側が[負債]と[純資産]となります。

[左側の合計金額]と[右側の合計金額]は必ず一致します。

資産=負債+純資産

貸借対照表原則

貸借対照表原則は下記のような原則があります。

【貸借対照表原則】

- 貸借対照表完全性の原則

- 総額主義の原則

- 区分表示の原則

- 取得原価主義の原則

- 費用配分の原則

これらの原則について下記で解説していきます。

貸借対照表完全性の原則

【貸借対照表完全性の原則】

貸借対照表は、企業の財政状態を明らかにするため、貸借対照表日におけるすべての資産、負債 及び資本を記載し、株主、債権者その他の利害関係者にこれを正しく表示するものでなければならない。

ただし、正規の簿記の原則に従って処理された場合に生じた簿外資産及び簿外負債は、貸借対照表の記載外におくことができる。

「貸借対照表完全性の原則」は全ての資産・負債・純資産(資本)を記載することを求めています。

ただし、正規の簿記の原則にもとづき

重要性の低い資産や負債は計上しないことが認められます。

総額主義の原則

【総額主義の原則】

資産、負債及び資本は、総額によって記載することを原則とし、資産の項目と負債又は資本の項目とを相殺することによって、その全部又は一部を貸借対照表から除去してはならない。

損益計算書原則と同様に、貸借対照表においても

総額主義の原則が求められます。

- 「総額」は資産と負債をそれぞれ表示すること

- 「純額」は資産と負債を相殺して表示すること

例えば、売掛金(資産)と買掛金(負債)を相殺することは認められません。

↓[総額と純額]については下記で詳しく解説しております。

区分表示の原則

【区分表示の原則】

貸借対照表は、資産の部、負債の部及び資本の部の三区分に分ち、さらに資産の部を流動資産、固定資産及び繰延資産に、負債の部を流動負債及び固定負債に区分しなければならない。

資産及び負債の項目の配列は、原則として、流動性配列法によるものとする。

「区分表示の原則」では、資産・負債・純資産(資本)の3つの部に区分し、

さらに流動・固定等の分類を求めます。

また流動性の高い(現金化しやすい)ものから順に表示します。

これを「流動性配列法」といいます。

ただし、例外としてガス会社・電力会社など固定性配列法を採用している会社もあります。この場合は、「固定資産」→「流動資産」の順で並べます。

取得原価主義の原則

【取得原価主義の原則】

貸借対照表に記載する資産の価額は、原則として、当該資産の取得原価を基礎として計上しなければならない。

「取得原価主義の原則」は資産を取得した時の価額で表示することを求めます。

取得原価主義の対義語となるのは「時価主義」になります。

例外として一部資産は、期末決算時には取得原価ではなく「時価」で表示することもあります。

費用配分の原則

【費用配分の原則】

資産の取得原価は、資産の種類に応じた費用配分の原則によって、各事業年度に配分しなければならない。

「費用配分の原則」は、資産の使用した期間にもとづいて費用として配分することが求められます。

例えば、固定資産であれば耐用年数に応じて減価償却を行うことで、取得原価を費用配分を行います。

まとめ

今回は企業会計原則の【貸借対照表原則】について解説しました。

要点をまとめると下記になります。

企業会計原則は下記3つから構成されている。

【企業会計原則】

貸借対照表原則は下記のような原則があります。

【貸借対照表原則】

- 貸借対照表完全性の原則

- 総額主義の原則

- 区分表示の原則

- 取得原価主義の原則

- 費用配分の原則

コメント