今回は資産除去債務(簡便法)について解説します。

※資産除去債務は日商簿記1級の試験範囲ですが、

試験で出題されるのは「原則法」になります。

- 資産除去債務(原則法)

- 資産除去債務(簡便法)

※敷金支出による仕訳

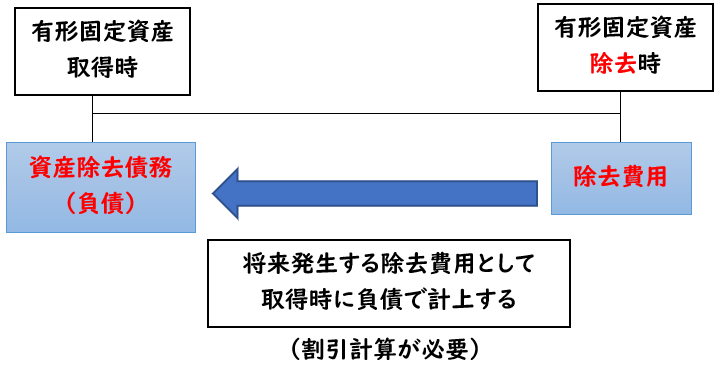

資産除去債務とは?

資産除去債務とは、取得した有形固定資産の将来発生する除去費用のことを指します。

例えば、賃借している土地に建物を建てた場合、

契約が終了し返還する時には、その建物の解体作業などの除去する費用が発生します。

これは将来発生する除去費用として

資産除去債務(負債)で計上しなければなりません。

資産除去債務の会計処理

資産除去債務の会計処理は下記の2つがあります。

今回は簡便法について解説します。

資産除去債務の簡便法

前回は「資産除去債務の原則法」について解説しました。

しかし、建物賃貸借契約により敷金を支出している場合は

「簡便法」の処理が認められます。

(建物等賃借契約に関連して敷金を支出している場合)

建物等の賃借契約において、当該賃借建物等に係る有形固定資産(内部造作等)の除去などの原状回復が契約で要求されていることから、当該有形固定資産に関連する資産除去債を計上しなければならない場合がある。

この場合において、当該賃借契約に関連する敷金が資産計上されているときは、当該計上額に関連する部分について、当該資産除去債務の負債計上及びこれに対応する除去費用の資産計上に代えて、当該敷金の回収が最終的に見込めないと認められる金額を合理的に見積り、そのうち当期の負担に属する金額を費用に計上する

資産除去債務に関する会計基準の適用指針

例えば事務所(本社など)の賃貸借契約により敷金を支出している場合は、簡便法が適用されます。

敷金支出による簡便法の場合、下記のような会計処理を行います。

【敷金支出による資産除去債務の簡便法】

- 敷金を支出時に、資産として敷金(または差入保証金)で計上する。

- 退去時の原状回復費用を見積もる。(除去費用)

- 平均的な入居期間(年)を見積もる。

- 決算時に原状回復費用÷入居期間(年)により、毎期敷金(または差入保証金)から償却を行う。

原状回復費用とは?

原則法と簡便法の違い

原則法と簡便法の違いをまとめると下記になります。

※簡便法は[敷金支出による簡便法]で解説しています。

取得時における違い

[原則法]

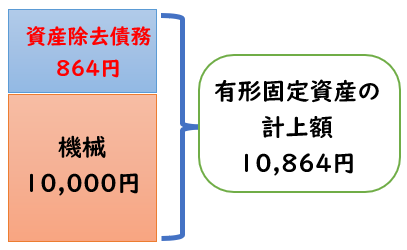

- 除去費用を見積もり資産除去債務(負債)を計上し、その金額を有形固定資産の帳簿価額に加算する。

- 割引現在価値の計算が必要

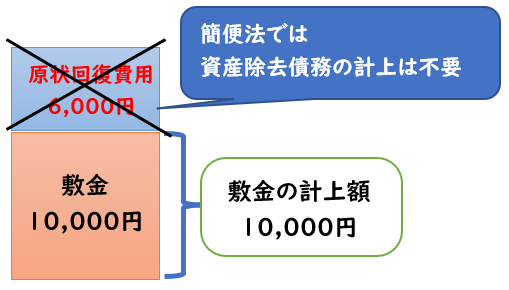

[簡便法]

- 退去費用(原状回復費用)を見積もるが資産除去債務の計上は行わず、有形固定資産への加算もしない。

- 割引現在価値の計算は不要

- 敷金支出時は資産として「敷金(または差入保証金)」で計上する

原則法であれば、この原状回復費用を資産除去債務として計上する必要がありますが、簡便法では原状回復費用による資産除去債務の計上はしなくてよい。という話になります。

決算時における違い

[原則法]

- 割引現在価値の修正による利息費用の計上が必要。

- 資産除去債務を含めた有形固定資産の減価償却を行う。

[簡便法]

- 取得時に割引現在価値の計算をしていないため、その修正(利息費用の計上)は不要。

- 原状回復費用から入居期間(年)を割って「敷金(または差入保証金)」から償却を行う。

除去・退去時における違い

[原則法]

[資産除去債務の残高]と[実際の除却費用]に差額が生じた場合は

「履行差額(費用)」として計上する。

[簡便法]

[敷金の残高]と[敷金から実際の原状回復費用を差し引いた金額]に差額が生じた場合は

「履行差額(費用)」として計上する。

敷金支出時の仕訳

敷金支出時の仕訳は下記になります。

勘定科目は「敷金(資産)」または「差入保証金(資産)」を用います。

敷金は退去時に返還されるものです。そのため費用ではなく資産で計上します。

例題

当社はX1年4月1日に建物の賃貸借契約を締結し、敷金を10,000円を現金にて支払った。

平均的な入居期間は10年と見積もり、退去費用は6,000円と見積もった。

資産除去債務については簡便法による処理を行う。

(解答)

| 敷金 (資産) | 10,000 | / | 現金 | 10,000 |

(解説)

簡便法のため資産除去債務(負債)の計上は行いません。

支出した敷金10,000円を資産として計上します。

(補足)

もし仮に原則法による計上をした場合は下記のようになります。

| 敷金 (資産) | 16,,000 | / | 現金 | 10,000 |

| / | 資産除去債務 | 6,000 |

ただし敷金支出による処理は簡便法を用いるため、上記のような処理は基本行いません。

あくまで原則法・簡便法による処理の違いとしてご認識ください。

このように簡便法だと資産除去債務の計上が不要というのが大きな特徴になります。

↓[原則法による資産除去債務]の仕訳は下記をご参照ください。

決算時の仕訳

決算時には原状回復費用から入居期間(年)を割って

敷金から償却させます。

敷金を償却する際は「敷金償却(費用)」の勘定科目を用います。

例題

上記で支出した敷金についてX2年3月31日決算時に償却を行う。

※支出した敷金は10,000円。

平均的な入居期間は10年と見積もり、退去費用は6,000円と見積もっている。

(解答)

| 敷金償却 (費用) | 600 | / | 敷金 (資産) | 600 |

(解説)

原状回復費用6,000円÷入居期間10年=600円

敷金10,000円ではなく、原状回復費用6,000円から償却額を計算するので注意しましょう。

退去時の仕訳

退去時には敷金から原状回復費用を差し引いた金額が返還されます。

そのため貸方で敷金(資産)を減少させます。

このとき[敷金の残高]と[敷金から実際の原状回復費用を差し引いた金額]に差額が生じた場合は

「履行差額(費用)」として計上します。

原状回復費用6,000円、入居期間10年はあくまで見積もりであり、実際に退去する時には差額が発生します。この差額は履行差額で処理します。

例題

上記で支出した敷金において、X6年3月31日に退去した。

原状回復費用は3,500円かかり、入居時に支出した敷金10,000円から差し引いた6,500円が普通預金に入金された。

この時点の敷金の残高は7,000円である。

(解答)

| 普通預金 | 6,500 | / | 敷金 (資産) | 7,000 |

| 履行差額 | 500 | / |

(解説)

退去時は、敷金から原状回復費用を差し引いた金額で返還されます。

敷金10,000-3,500=6,500円(入金額)

入居時X1年4月から退去時X6年3月による敷金の償却により敷金の残高は下記のようになります。

10,000-(6,000円÷10年×5年)=7,000円(敷金の残高)

※入居時X1年4月から退去時X6年3月の5年間

入金額6,500-敷金残高7,000=500円(履行差額)

会社によっては履行差額の代わりに、雑損・雑収入を用いて計上することもあります。

敷金支出による資産除去債務はなぜ簡便法が適用されるのか?

敷金支出による資産除去債務はなぜ[簡便法]が適用されるのでしょうか?

→それは敷金と除去費用による資産の二重の計上を防ぐためです。

入居時に支出した敷金は、退去時には

原状回復費用を差し引いた金額で返還されます。

そのため資産除去債務の計上を行わず、決算時に直接敷金から償却を行う必要があります。

そのため、敷金支出による資産除去債務は[簡便法]を用います。

資産除去債務による税効果会計の適用

資産除去債務は会計上の考え方であり、税法上は損金不算入となります。

敷金償却(費用)は損金として認められません。

この差異は退去時に解消されるため、一時差異となり

税効果会計の適用が必要となります。

また税務上も別表四・五(一)の調整が必要となります。

まとめ

今回は資産除去債務(簡便法)について解説しました。

要点をまとめると下記になります。

- 資産除去債務とは、取得した有形固定資産の将来発生する除去費用のことである。

- 建物賃貸借契約により敷金を支出している場合に関しては「簡便法」の処理が認められる。

- 【簡便法による資産除去債務の会計処理】

- 敷金を支出時に、資産として「敷金(または差入保証金)」で計上する。

- 退去時の原状回復費用を見積もる。

- 平均的な入居期間(年)を見積もる。

- 決算時に原状回復費用÷入居期間(年)により、毎期「敷金(または差入保証金)」から償却を行う。

- 簡便法では資産除去債務(負債)の計上は不要となる。

コメント