親子会社間の内部取引を相殺消去する

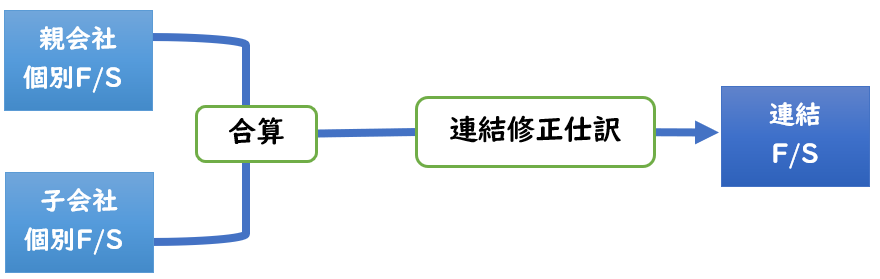

「成果連結」には下記のような連結修正仕訳があります。

<成果連結>

※日商簿記2級

(税効果会計の適用なし)

※日商簿記2級

(税効果会計の適用あり)

※日商簿記1級

今回は「未実現損益の消去(税効果の適用あり)」について解説します。

- 連結財務諸表の作成の手順

- 未実現損益の消去とは?

- ダウンストリーム・アップストリームとは?

- 期末棚卸資産の未実現利益の消去の仕訳

※日商簿記1級の試験範囲である【税効果の適用あり】の場合で、解説します。

連結財務諸表の作成の手順

連結財務諸表の作成は下記のような流れで行います。

連結会計上の税効果会計

連結修正仕訳によって、

一時差異による当期純利益が変動した場合、

税効果会計の適用となります。

当期純利益が変動する連結修正仕訳は下記のようなものがあります。

◆当期純利益が変動する連結修正仕訳

★【一時差異】→税効果会計の適用あり

- 貸倒引当金の修正

- 未実現損益の消去

【永久差異】→税効果会計の適用しない

- 子会社の当期純損益の振替え

- 配当金の修正

永久差異は税効果の適用外となります。

未実現損益の消去とは?

連結会社間で商品を売買する場合、

外部と取引する場合と同様に仕入原価に利益を上乗せした価額で販売します。

しかし、連結グループ内の取引は単なる商品の移動であるため、

グループ内取引に上乗せされた利益は消去する必要があります。

この期末棚卸資産(商品)に含まれる利益を未実現利益といいます。

図解

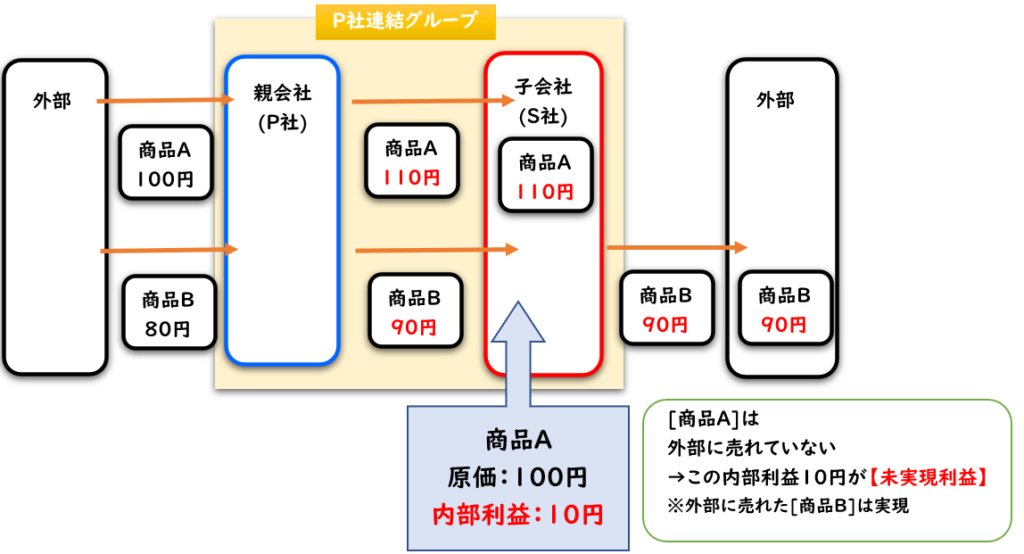

上記の図解で解説すると下記のようになります。

- [商品B]は外部へ販売しているため、実現となり未実現の対象にはなりません。

- [商品A]は子会社S社で棚卸資産として残っており、内部利益10円は未実現利益になります。

子会社で商品Aは110円(内部利益10円含む)は

棚卸資産の計上により個別上は下記のような仕訳が計上されています。

(個別上の仕訳)

| 商品 (繰越商品) | 110 | / | 仕入 (売上原価) | 110 |

「しいくりくりしい」の「くりしい」の仕訳になります。

連結上では、商品110円のうち内部利益10円は未実現利益のため

商品10円を減少させます。

相手科目は[売上原価]です。

(連結修正仕訳)※未実現利益の消去

| 売上原価 | 10 | / | 商品 (繰越商品) | 10 |

これが未実現利益の消去の連結修正仕訳になります。

あくまで期末商品として残っているものに限ります。

外部へ販売されたものは対象になりませんので注意しましょう。

↓「なぜ売上ではなく、売上原価なのか?」については下記をご参照ください。

↓「しいくりくりしい」の解説は下記をご参照ください。

税効果会計の適用

未実現利益の消去は税効果会計の適用となります。

未実現利益の消去によって売上原価(P/L)が変動しますが

これは外部に販売すれば、この変動は解消されます。

そのため、一時差異による当期純利益の変動のため、税効果の適用となります。

仮に上記の仕訳を税率40%で適用すると

下記のような仕訳になります。

| 売上原価 (P/L) | 10 | / | 商品 | 10 |

| 繰延税金資産 | 4 | / | 法人税等調整額 (P/L) | 4 |

※10×40%(税率)=4

ダウンストリーム・アップストリームとは?

期末棚卸資産の未実現利益は下記の2つがあります。

- ダウンストリーム

- アップストリーム

【ダウンストリーム】

親会社→子会社へ商品などを販売すること

【アップストリーム】

子会社→親会社へ商品などを販売すること

ダウンストリーム

親会社→子会社へ商品などを販売することです。

アップストリーム

子会社→親会社へ商品などを販売することです。

アップストリームの場合、未実現利益の消去によって子会社の当期純利益が変動します。

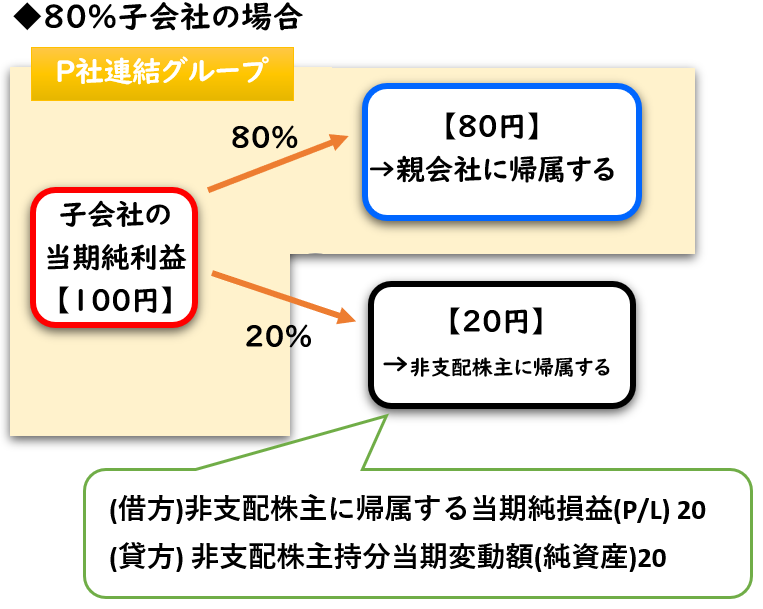

子会社の純利益が変動するということは

その変動額のうち、非支配株主分は

[非支配株主に帰属する当期純損益]へ振り替える必要があります。

[未実現利益の消去]によって

下記のように[売上原価]と[法人税等調整額]が変動して

当期純利益も変動します。

| 売上原価 (P/L) | 10 | / | 商品 | 10 |

| 繰延税金資産 | 4 | / | 法人税等調整額 (P/L) | 4 |

子会社が外部から仕入れて

親会社へ販売しているため

この売上原価は[子会社]によるものです。

そのため、この[未実現利益の消去]によって

子会社の当期純利益が変動します。

その変動額のうち、非支配株主分は

[非支配株主に帰属する当期純損益]へ振り替える必要があります。

(連結修正仕訳)

| 売上原価 (P/L) | / | 商品 |

| 繰延税金資産 | / | 法人税等調整額 (P/L) |

| 非支配株主持分 当期変動額 | / | 非支配株主に 帰属する当期純損益 (P/L) |

↓[子会社の当期純損益の振替え]については下記をご参照ください。

【子会社の当期純利益】が変動する場合、[非支配株主に帰属する当期純損益]への振り替えが発生します。

期末棚卸資産の未実現利益の消去の仕訳

次に下記2つの未実現利益の消去について例題に沿って解説します。

- ダウンストリーム

- アップストリーム

ダウンストリーム

親会社P社→子会社S社へ販売する場合です。

P社はS社の発行済株式の80%保有し、支配している。

当期、親会社P社は子会社S社に商品3,000円を現金で販売した。

当期末のS社の個別B/Sの商品は、P社から仕入れた商品が500円含まれる。

なお、P社はS社に対して原価率90%で商品を販売している。

この取引について当期の連結修正仕訳を示しなさい。

なお、税効果会計(税率40%)を適用する。

(解答)※連結修正仕訳

| (1) | 売上高 | 3,000 | / | 売上原価 | 3,000 |

| (2) | 売上原価 | 50 | / | 商品 | 50 |

| (3) | 繰延税金資産 | 20 | / | 法人税等調整額 | 20 |

- (1)売上高と売上原価の3,000円を相殺消去します。

- (2)未実現利益の消去

- 500×利益率10%=50円

- 利益率:100-原価90=10%

- (3)税効果会計の適用

- 売上原価(P/L)50×40%(税率)=20円

(個別上の仕訳)

| P社 | 仕入(売上原価) ※外部からの仕入 | 450 ※1 | / | 現金 | 450 |

| P社 | 現金 | 3,000 | / | 売上高 | 3,000 |

| S社 | 売上原価(仕入) | 3,000 | / | 現金 | 3,000 |

| S社 | 商品 | 500 | / | 売上原価(仕入) | 500 |

| ※50円の内部利益が含まれている |

商品500円のうち、50円は内部利益となるため、未実現利益となる

- 500×(100-90)%=50円(利益)

- 500×90%=450円(原価)

税効果会計(税率40%)の適用の場合は、

50円の当期純利益が一時差異により減少したため

50×40%=20円で[繰延税金資産]を計上します。

アップストリーム

子会社S社→親会社P社へ販売する場合です。

P社はS社の発行済株式の80%保有し、支配している。

当期、子会社S社は親会社P社に商品3,000円を現金で販売した。

当期末のP社の個別B/Sの商品は、S社から仕入れた商品が500円含まれる。

なお、S社はP社に対して原価率90%で商品を販売している。

この取引について当期の連結修正仕訳を示しなさい。

なお、税効果会計(税率40%)を適用する。

(解答)※連結修正仕訳

| (1) | 売上高 | 3,000 | / | 売上原価 | 3,000 |

| (2) | 売上原価 (P/L) | 50 | / | 商品 | 50 |

| (3) | 繰延税金資産 | 20 | / | 法人税等調整額 (P/L) | 20 |

| (4) | 非支配株主持分当期変動額 | 6 | / | 非支配株主に帰属する当期純損益 (P/L) | 6 |

- (1)売上高と売上原価の3,000円を相殺消去します。

- (2)未実現利益の消去

- 500×利益率10%=50円

- 利益率:100-原価90=10%

- (3)税効果会計の適用

- 売上原価(P/L)50×40%(税率)=20円

- (4)[非支配株主に帰属する当期純損益]への振り替え

- 売上原価50円・法人税等調整額20円の計上により

子会社の当期純利益が30円減少します。 - この30円のうち、20%である6円を

[非支配株主に帰属する当期純損益]へ振り替えます。 - (50-20)×20%=6円

- ※100-80%=20(非支配)

(個別上の仕訳)

| S社 | 仕入(売上原価) ※外部からの仕入 | 450 ※1 | / | 現金 | 450 |

| S社 | 現金 | 3,000 | / | 売上高 | 3,000 |

| P社 | 売上原価(仕入) | 3,000 | / | 現金 | 3,000 |

| P社 | 商品 | 500 | / | 売上原価(仕入) | 500 |

| ※50円の内部利益が含まれている |

【子会社の当期純利益】が変動する場合、[非支配株主に帰属する当期純損益]への振り替えが発生します。

まとめ

今回は「未実現損益の消去」について解説しました。

要点をまとめると下記のようになります。

【未実現利益の消去】

- 未実現利益とは、連結グループ間で仕入れて、期末に残った商品に含まれる内部利益のこと

- この内部利益は下記のような連結修正仕訳を行う。

- →[売上原価/商品]

- また、アップストリーム(子会社→親会社)の場合は

子会社の売上原価(P/L)の変動により、【子会社の当期純利益】が変動する。 - そのため連結上では非支配株主持分の[非支配株主に帰属する当期純損益(P/L)]へ振り替える必要がある。

- [未実現利益の消去]は税効果会計の適用あり

※[未実現利益の消去]による税効果会計の適用は日商簿記1級の試験範囲である。

<連結会計>

<資本連結>

※下記は[日商簿記1級]の試験範囲

<成果連結>

(税効果会計の適用なし)

※日商簿記2級

(税効果会計の適用あり)

※日商簿記1級

<その他>

<持分法>

※持分法は日商簿記1級の試験範囲になります。

<修正仕訳>

<その他>

コメント