親子会社間の内部取引を相殺消去する「成果連結」には

下記のような連結修正仕訳があります。

- 内部取引高・債権債務の相殺消去

- 貸倒引当金の修正

- (税効果の適用なし)

- (税効果の適用あり)

- 手形割引の修正

- 未実現損益の消去

- (税効果の適用なし)

- (税効果の適用あり)

今回は「貸倒引当金の修正」の[税効果の適用ありの場合]について解説します。

- 連結財務諸表の作成の手順

- 連結会計上の税効果会計とは?

- 貸倒引当金の修正とは?

- 期末貸倒引当金の修正

- 親会社の貸倒引当金

- 子会社の貸倒引当金

- 期首貸倒引当金の修正

- 親会社の貸倒引当金

- 子会社の貸倒引当金

※日商簿記1級の試験範囲である【税効果の適用あり】の場合で、解説します。

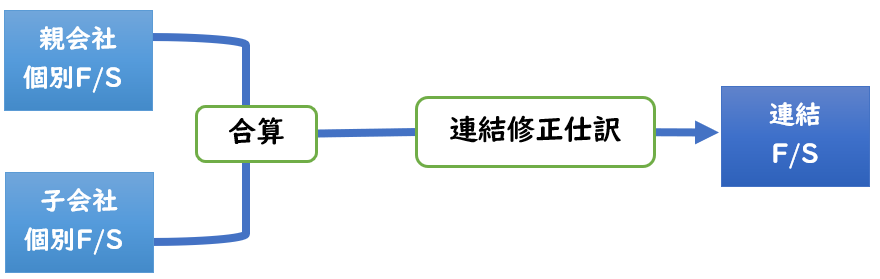

連結財務諸表の作成の手順

連結財務諸表の作成は下記のような流れで行います。

連結会計上の税効果会計

連結修正仕訳によって、

一時差異による当期純利益が変動した場合、

税効果会計の適用となります。

当期純利益が変動する連結修正仕訳は下記のようなものがあります。

◆当期純利益が変動する連結修正仕訳

★【一時差異】→税効果会計の適用あり

- 貸倒引当金の修正

- 未実現損益の消去

【永久差異】→税効果会計の適用しない

- 子会社の当期純損益の振替え

- 配当金の修正

永久差異は税効果の適用外となります。

貸倒引当金の修正

連結グループ間での債権による貸倒引当金を計上した場合

この債権(売掛金など)は内部取引の相殺消去により、連結上はなくなります。

そのため債権0となった場合は[貸倒引当金]を計上する必要はありません。

そのため連結上ではグループ会社に対する

[貸倒引当金]と[貸倒引当金繰入(P/L)]を取り消す必要があります。

これが「貸倒引当金の修正」です。

消去された債権に対しての貸倒引当金も消去する必要があります。

「貸倒引当金の修正」は[貸倒引当金]と[貸倒引当金繰入]を取り消すだけではなく

内容によっては下記も行う必要があります。

①非支配株主持分の計上

子会社が貸倒引当金の計上した場合は、

[貸倒引当金繰入(費用)]の減少により、子会社の当期純利益が変動します。

その変動額のうち、非支配株主分は

[非支配株主に帰属する当期純損益]へ振り替える必要があります。

②税効果会計の適用

- 「貸倒引当金繰入(P/L)」

- 「非支配株主に帰属する当期純損益」

によって一時差異による当期純利益の変動が発生するため

税効果会計の適用となります。

※税効果会計の適用は日商簿記1級の試験範囲となります。

↓[子会社の当期純損益の振替え]については下記をご参照ください。

↓[貸倒引当金の税効果会計]については下記をご参照ください。

期末貸倒引当金の修正

- [親会社]の貸倒引当金

- [子会社]の貸倒引当金

の連結修正仕訳について、それぞれ解説していきます。

親会社の貸倒引当金

当期末、親会社P社の個別財務諸表では子会社S社に対する売掛金が5,000円計上されている。

P社は売掛金に対して10%の貸倒引当金を差額補充法により設定している。

この取引について当期の連結修正仕訳を示しなさい。

なお、税効果会計(税率40%)の適用はありとする。

(解答)※連結修正仕訳

| 買掛金 | 5,000 | / | 売掛金 | 5,000 | |

| 貸倒引当金 | 500 | / | 貸倒引当金繰入 (P/L) | 500 | |

| 法人税等調整額 (P/L) | 200 | / | 繰延税金負債 | 200 |

(個別上の仕訳)

| P社 | 売掛金 | 5,000 | / | 売上 | 5,000 |

| S社 | 仕入 | 5,000 | / | 買掛金 | 5,000 |

| P社 | 貸倒引当金繰入 | 500 | / | 貸倒引当金 | 500 |

- P社の[売掛金]とS社の[買掛金]を相殺します。

- これにより連結上でP社のS社に対する[売掛金]は0となります。

- P社の個別財務諸表で[貸倒引当金]500円を計上しているので、取り消す必要があります。

- ※貸倒引当金:売掛金5,000×10%=500

- この連結修正仕訳により、一時差異による当期純利益が500円増加します。

- 一時差異による当期純利益の変動は税効果会計の適用となります。

- 500×40(税率)=200

子会社の貸倒引当金

次は子会社が貸倒引当金を計上した場合になります。

子会社の貸倒引当金の計上を、連結修正仕訳によって取り消した場合

子会社の当期純利益が変動します。

そのうち、非支配株主持分は連結グループとしての利益となりませんので

その分は[非支配株主に帰属する当期純損益]へ振り替える必要があります。

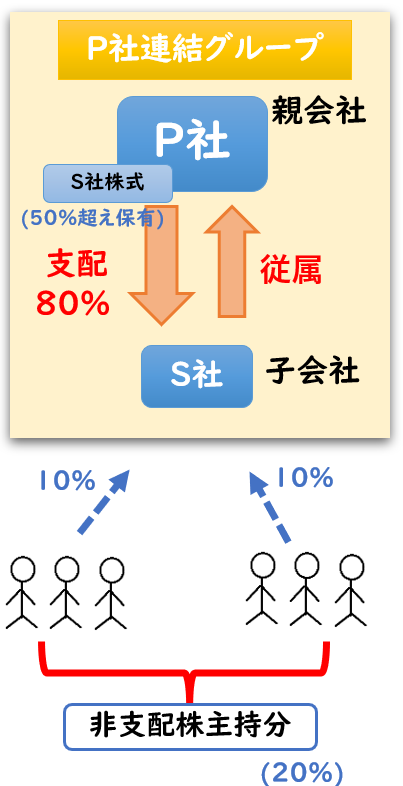

P社はS社の発行済株式の80%を保有し、支配している。

当期末、子会社S社の個別財務諸表では親会社P社に対する売掛金が5,000円計上されている。

S社は売掛金に対して10%の貸倒引当金を差額補充法により設定している。

この取引について当期の連結修正仕訳を示しなさい。

なお、税効果会計(税率40%)の適用はありとする。

(解答)※連結修正仕訳

| 買掛金 | 5,000 | / | 売掛金 | 5,000 | |

| 貸倒引当金 | 500 | / | 貸倒引当金繰入 (P/L) | 500 | |

| 法人税等調整額 (P/L) | 200 | / | 繰延税金負債 | 200 | |

| 非支配株主に 帰属する当期純損益 (P/L) | 60 | / | 非支配株主持分 当期変動額 | 60 |

(個別上の仕訳)

| P社 | 仕入 | 5,000 | / | 買掛金 | 5,000 |

| S社 | 売掛金 | 5,000 | / | 売上 | 5,000 |

| S社 | 貸倒引当金繰入 | 500 | / | 貸倒引当金 | 500 |

- S社の[売掛金]とP社の[買掛金]を相殺します。

- これにより連結上でS社のP社に対する[売掛金]は0となります。

- S社の個別財務諸表で[貸倒引当金]500円を計上しているので、取り消す必要があります。

- ※貸倒引当金:売掛金5,000×10%=500

- この連結修正仕訳により、一時差異による当期純利益が500円増加します。

- 一時差異による当期純利益の変動は税効果会計の適用となります。

- 500×40(税率)=200

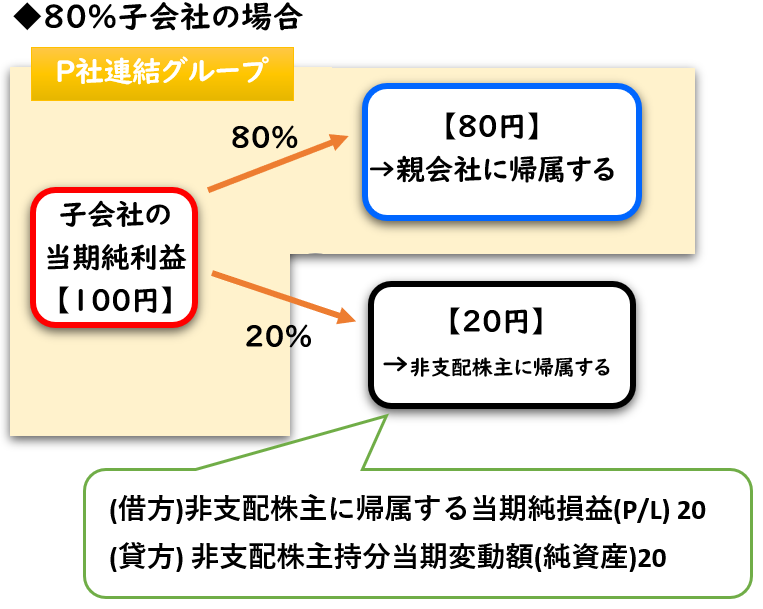

- この連結修正仕訳により子会社S社の当期純利益が300円(500-200)増加します。

- この300円のうち、20%は親会社以外(非支配株主)の持分のため、振り替える必要があります。

- 非支配株主:100-80=20%

- [非支配株主に帰属する当期純損益]60円の振替

- ※300×20%(非支配)=60

連結修正仕訳によって、

- [貸倒引当金繰入(P/L)]500円

- [法人税等調整額(P/L)]200円

上記が計上され

300円(500-200)の当期純利益が増加します。

この300円のうち

- 300×80%=240円→親会社

- 300×20%=60円→非支配株主

となるため、連結上では60円は

[非支配株主に帰属する当期純損益]へ振り替える必要があります。

期首貸倒引当金の修正

前期以前の連結修正仕訳によって、貸倒引当金の修正を行っている場合は

当期で開始仕訳を行う必要があります。

開始仕訳では、P/L勘定である[貸倒引当金繰入]は[利益剰余金当期首残高]で処理します。

◆開始仕訳で使用する勘定科目

- 【純資産の項目】

→後ろに「~当期首残高」と付ける - 【損益項目(P/L)】

→「利益剰余金当期首残高」の勘定科目へ変更する

【解答の順序】

- 債権債務の相殺消去

- 前期以前の貸倒引当金の開始仕訳

- 当期の貸倒引当金の計上(差額補充法)

- 税効果会計の適用

- ※子会社の貸倒引当金の修正の場合、[非支配株主]の振り替えを行う。

親会社の貸倒引当金

当期末、親会社P社の個別財務諸表では子会社S社に対する売掛金が5,000円計上されている。

P社は売掛金に対して10%の貸倒引当金を差額補充法により設定している。

また前期末にはP社はS社への売掛金に対する貸倒引当金100円が計上されている。

この取引について当期の連結修正仕訳を示しなさい。

なお、税効果会計(税率40%)の適用はありとする。

(解答)

◆債権債務の相殺消去

| 買掛金 | 5,000 | / | 売掛金 | 5,000 |

◆開始仕訳

| 貸倒引当金 | 100 | / | 利益剰余金当期首残高 (貸倒引当金繰入) | 100 |

| 利益剰余金当期首残高 (法人税等調整額) | 40 | / | 繰延税金負債 | 40 |

※()内は前期に計上した連結修正仕訳の勘定科目になります。

- 貸倒引当金繰入100円

- 法人税等調整額40円

前期で計上した上記はP/L勘定のため、

当期の開始仕訳では[利益剰余金当期首残高]で処理します。

※税効果会計:貸倒引当金繰入100×40%(税率)=40

◆当期の貸倒引当金の修正

| 貸倒引当金 | 400 | / | 貸倒引当金繰入 | 400 |

| 法人税等調整額 | 160 | / | 繰延税金負債 | 160 |

当期の貸倒引当金の計上額:

売掛金5,000×10%=500

前期に100円計上しているため、差額補充法により

500-100=400円が当期の貸倒引当金の計上額となります。

当期の個別上で計上された貸倒引当金400円を連結修正仕訳で取り消します。

※連結修正仕訳により債権債務が相殺され、貸倒引当金を計上する必要がないため

この400円は税効果の対象となるため、

400×40%(税率)=160で繰延税金負債を計上します。

子会社の貸倒引当金

P社はS社の発行済株式の80%を保有し、支配している。

当期末、子会社S社の個別財務諸表では親会社P社に対する売掛金が5,000円計上されている。

S社は売掛金に対して10%の貸倒引当金を差額補充法により設定している。

また前期末にはS社はP社への売掛金に対する貸倒引当金100円が計上されている。

この取引について当期の連結修正仕訳を示しなさい。

なお、税効果会計(税率40%)の適用はありとする。

(解答)

◆債権債務の相殺消去

| 買掛金 | 5,000 | / | 売掛金 | 5,000 |

◆開始仕訳

| 貸倒引当金 | 100 | / | 利益剰余金当期首残高 (貸倒引当金繰入) | 100 |

| 利益剰余金当期首残高 (法人税等調整額) | 40 | / | 繰延税金負債 | 40 |

| 利益剰余金当期首残高 (非支配株主に帰属する当期純損益) | 12 | / | 非支配株主持分 当期首残高 | 12 |

子会社の当期純利益が変動するため、非支配株主の振り替えが必要となります。

※()内は前期に計上した連結修正仕訳の勘定科目になります。

- [貸倒引当金繰入]100円

- [法人税等調整額]40円

- [非支配株主に帰属する当期純損益]12円

前期で計上した上記はP/L勘定のため、

当期の開始仕訳では[利益剰余金当期首残高]で処理します。

- [法人税等調整額]:100×40%(税率)=40円

- [非支配株主に帰属する当期純損益]:(100-40)×20%(非支配)=12円

- ※100-80=20%(非支配)

◆当期の貸倒引当金の修正

| 貸倒引当金 | 400 | / | 貸倒引当金繰入 | 400 |

| 法人税等調整額 | 160 | / | 繰延税金負債 | 160 |

| 非支配株主に帰属する 当期純損益 | 48 | / | 非支配株主持分 当期首残高 | 48 |

当期の貸倒引当金の計上額:5,000×10%=500

前期に100円計上しているため、差額補充法により

500-100=400円が当期の貸倒引当金の計上額となります。

当期の個別上で計上された貸倒引当金400円を連結修正仕訳で取り消します。

※連結修正仕訳により債権債務が相殺され、貸倒引当金を計上する必要がないため

この400円は税効果の対象となるため、

400×40%(税率)=160で繰延税金負債を計上します。

さらに子会社の当期純利益400円が増加するため、

このうち20%は[非支配株主に帰属する当期純損益]へ振り替えます。

※(400-160)×20%(非支配)=48円

まとめ

今回は連結会計の[貸倒引当金の修正]について解説しました。

【貸倒引当金の修正】

- 内部取引による債権債務は連結上は相殺消去する。

- そのため内部取引による債権の貸倒引当金を計上した場合、連結上では取り消す必要がある。

- 貸倒引当金の計上の取り消すと、[当期純利益]が変動する。

- そのため、【子会社】の貸倒引当金の修正をした場合、連結上では非支配株主持分の[非支配株主に帰属する当期純損益(P/L)]へ振り替える必要がある。

- [貸倒引当金の修正]は税効果会計の適用あり

※[貸倒引当金の修正]による税効果会計の適用は日商簿記1級の試験範囲である。

<連結会計>

<資本連結>

※下記は[日商簿記1級]の試験範囲

<成果連結>

(税効果会計の適用なし)

※日商簿記2級

(税効果会計の適用あり)

※日商簿記1級

<その他>

<持分法>

※持分法は日商簿記1級の試験範囲になります。

<修正仕訳>

<その他>

コメント