今回は工業簿記の

基準操業度と標準操業度の違いについて解説します。

- ①原価標準の設定

- ②原価標準の計算

- ③原価差異の計算

- ④パーシャル・プランとシングル・プラン

- 原価差異の分析

- ⑤直接材料費差異/直接労務費差異

[価格差異]・[数量差異]/[賃率差異]・[時間差異]

⑥製造間接費差異|シュラッター図(公式法変動予算)

[予算差異][操業度差異][能率差異]

- ⑤直接材料費差異/直接労務費差異

- [基準操業度]と[標準操業度]の違い

- [製造間接費差異]と[製造間接費配賦差異]の違い

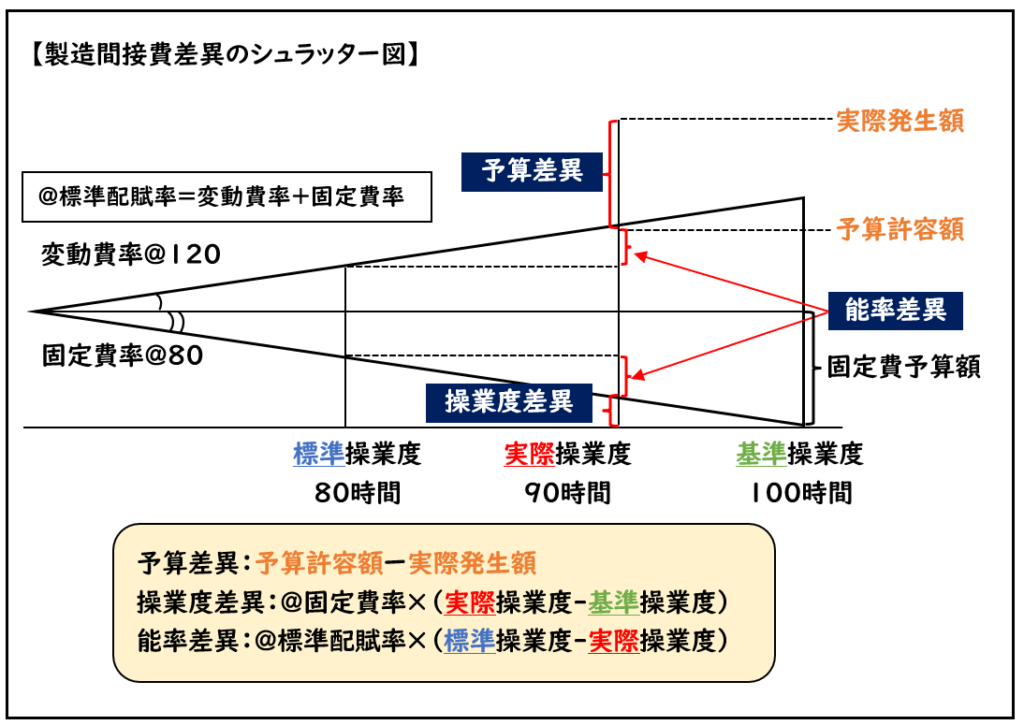

標準操業度と実際操業度と基準操業度

製造間接費差異では下記のシュラッター図を用いて

[予算差異][操業度差異][能率差異]を求めます。

この中で横軸で下記のような操業度が出てきます。

- 標準操業度

- 実際操業度

- 基準操業度

↓シュラッター図の詳しい解説は下記をご覧ください。

実際操業度とその他の違いは分かると思いますが

「“標準操業度”と”基準操業度”の違いが何なのか?」

と疑問に思ったことはないでしょうか?

今回はこの違いについて解説します。

この辺は簿記のテキストでも解説していないことが多く、イメージつきづらいと感じる人もいると思います。

標準操業度と基準操業度の違い

仮に機械を用いて製品を製造するとします。

この場合の標準操業度と基準操業度の違いは下記となります。

【標準操業度】

→ある数量の製品を製造する場合にかかるとされる目標の時間のこと

【基準操業度】

→機械をフル稼働させた場合の時間のこと

これだけではイメージつきづらいと思うので

具体例を出して説明します。

具体例

前提として製品1個を1時間で製造するという目標原価を設定したとします。

製品を製造する機械をフル稼働させた場合、100時間稼働することができます。

(この場合、100時間×1個/時間=100個の製品を製造することが可能となります。)

この100時間が「基準操業度」です。

機械をフル稼働させた時間が基準操業度です。

しかし注文された製品の数量は80個だけでした。

80個であれば

80個×1時間/個=80時間の稼働だけで済みます。

(つまり、機械をフル稼働させる必要はないということです。)

この80時間が「標準操業度」です。

これが基準操業度と標準操業度の違いになります。

さらに加えて説明すると下記が実際操業度になります。

しかし、この80個の製品を製造するのに

80時間かかると目標としていたものの

実際は90時間かかってしまいました。

この90時間が「実際操業度」です。

これらが各操業度の違いとなります。

- 標準操業度→80時間

- 実際操業度→90時間

- 基準操業度→100時間

上記の違いを理解すると

「操業度差異」「能率差異」についても理解しやすくなります。

下記で「操業度差異」「能率差異」について解説します。

操業度差異について

操業度差異は上記の計算式のように

(実際操業度ー基準操業度)で求めます。

これはどういうことかというと

機械をフル稼働させた場合、100時間使用出来るのに対して

実際は90時間しか使わなかったということになります。

つまり、操業度差異は製品を製造する機械などの設備の利用率を表しております。

操業度差異は製品を製造する機械などの設備の利用率を表す。

「フル稼働させればもっと製品を生産できるのに」というのが操業度差異の考えとなります。

機械は使用しても使用しなくても

固定費として機械の減価償却費が発生します。

そのため、機械をフル稼働させた方が得です。

逆に機械を使わなければ損ということになります。

機械をフル稼働させないことによって生じた固定費の差異が操業度差異となります。

能率差異について

能率差異は上記の計算式のように

(標準操業度ー実際操業度)で求めます。

これは製品を製造するのに80時間かかると見込んでいたが

実際は90時間もかかってしまった。

つまり、能率差異は作業能率の良否を表したものです。

能率差異は作業能率の良否を表したもの

このように各操業度の意味を理解していると、原価差異の意味も理解しやすくなります。

まとめ

今回は工業簿記の基準操業度と標準操業度の違いについて解説しました。

要点をまとめると下記になります。

【標準操業度】

→ある数量の製品を製造する場合にかかるとされる目標の時間のこと

【基準操業度】

→機械をフル稼働させた場合の時間のこと

↓シュラッター図の詳しい解説は下記をご覧ください。

コメント