今回は工業簿記の財務諸表について解説します。

工業簿記の財務諸表は下記の記事でも解説しておりますが

今回は原価差異なども含めて詳しく解説していきます。

工業簿記の財務諸表

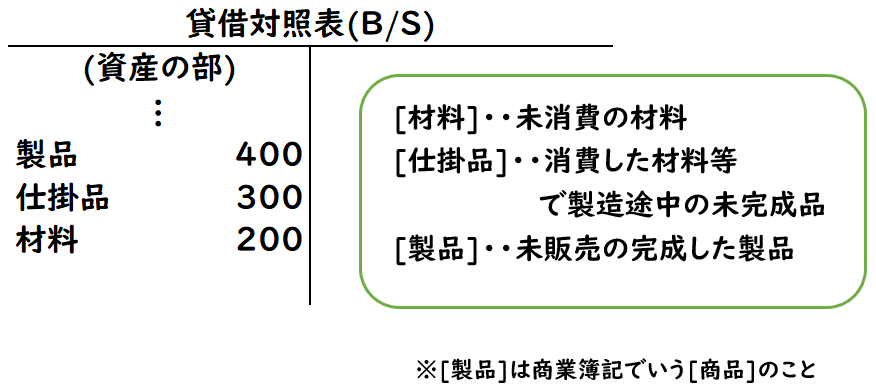

工業簿記の財務諸表は、商業簿記で学習した

上記2つに加えて、下記のような財務諸表が追加されます。

- 製造原価報告書(C/R)

まず貸借対照表(B/S)と損益計算書(P/L)について解説します。

工業簿記の貸借対照表(B/S)

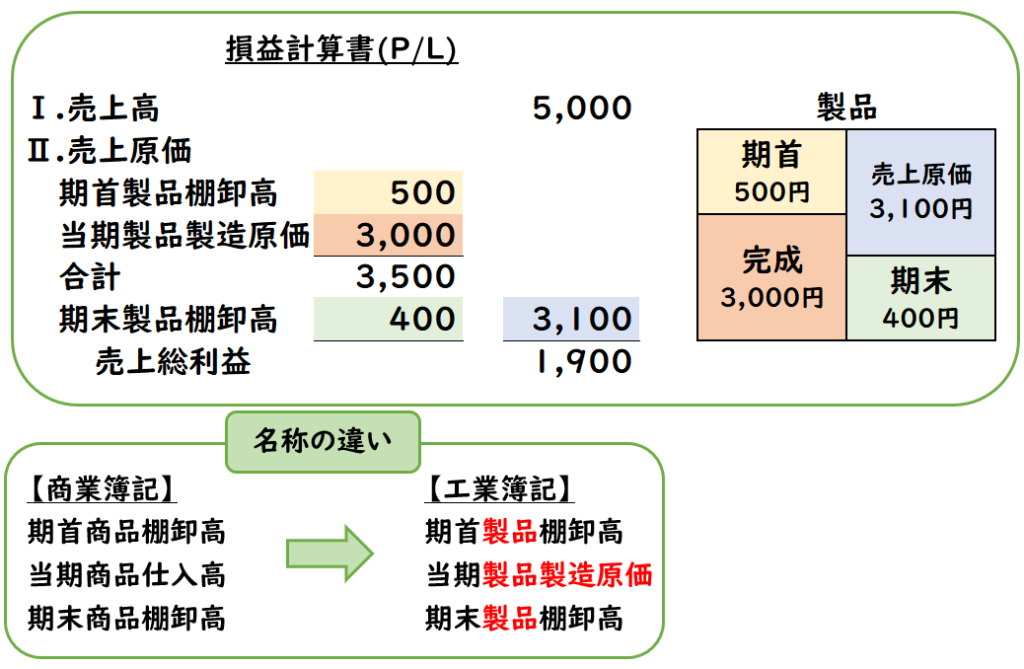

工業簿記の損益計算書(P/L)

工業簿記の損益計算書(P/L)は、商業簿記とほとんど同じですが、一部名称が異なります。

商業簿記では「商品」を用いますが工業簿記では「製品」を用いるためPL上の名称も異なるかたちになります。

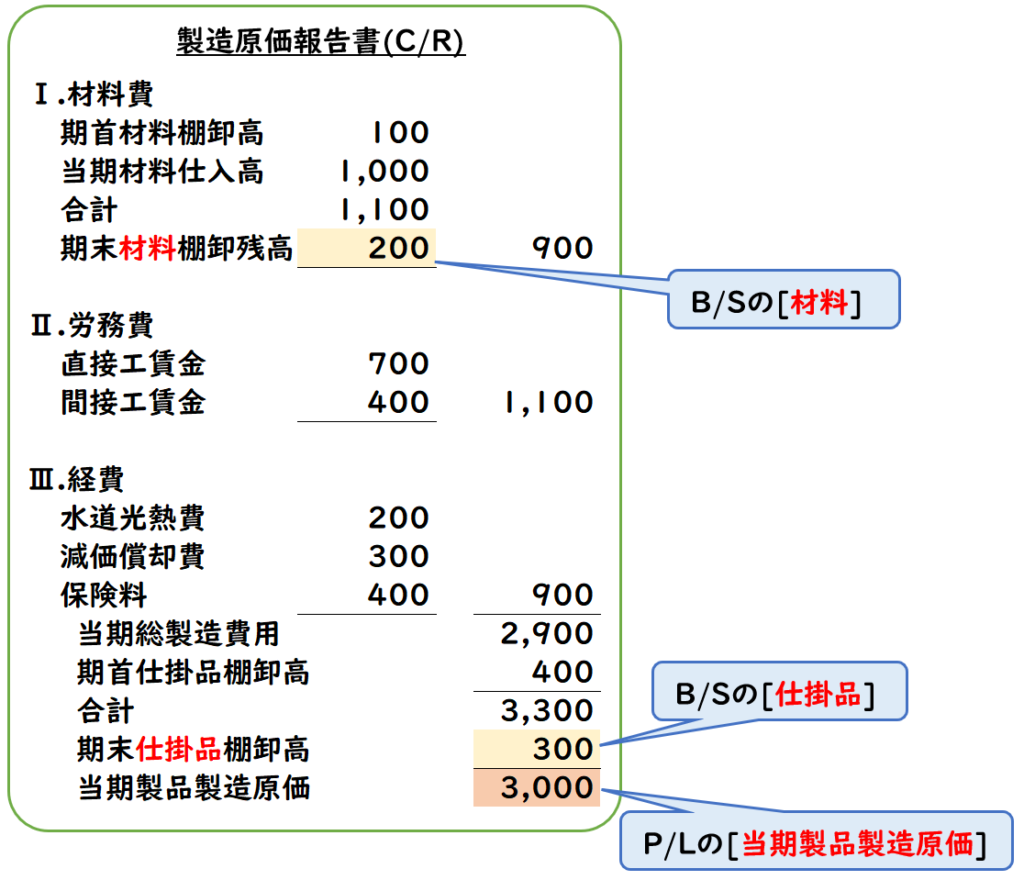

製造原価報告書(C/R)

製造原価報告書(C/R)は、

製造業において当期に販売した製品の製造原価を表すものです。

また、製造原価報告書(C/R)の形式は下記に2種類があります。

【製造原価報告書(C/R)の形式】

- 材料費・労務費・経費に分類して記入する形式

- 製造直接費・製造間接費に分類して記入する形式

材料費・労務費・経費に分類して記入する形式

原価を材料費・労務費・経費に分類して記入する形式です。

製造直接費・製造間接費に分類して記入する形式

原価を製造直接費と製造間接費に分類して記入する形式です。

※製造直接費は[直接材料費][直接労務費][直接経費]のことです。

この製造原価報告書(C/R)は下記のように他の財務諸表と繋がっています。

工業簿記はP/Lの売上原価の部分、製品を製造するための過程を示したものです。そのため、P/Lの売上総利益より下の部分は工業簿記ではほとんど無関係となります。

原価差異の表示

製造間接費を予定配賦している場合、原価差異が発生します。

この原価差異は製造原価報告書(C/R)と損益計算書(P/L)

ではどのように表示するか解説していきます。

製造原価報告書(C/R)の表示

製造間接費を予定配賦している場合、

「仕掛品」は予定配賦額で計上します。

- C/R上の[期末仕掛品棚卸残高]

- B/S上の[仕掛品]

上記は実際発生額ではなく、予定配賦額で計上されます。

なぜ「仕掛品」は予定配賦額なのか?

仕掛品はなぜ実際発生額ではなく、予定配賦額なのでしょうか?

それは製造間接費の原価差異の仕訳を考えると、わかりやすいでしょう。

当月の製造間接費の実際発生額は1,300円だった。

なお、製造間接費は予定配賦をしており

予定配賦額は1,100円であった。

- (1)予定配賦額の計上

- (2)原価差異の計上

上記の仕訳は下記のようになります。

| (1) | 仕掛品 | 1,100 | / | 製造間接費 | 1,100 |

| (2) | 製造間接費配賦差異 | 200 | / | 製造間接費 | 200 |

このように実際配賦額は1,300ですが

仕掛品は予定配賦額の1,100円が残高として残ります。

上記のことから仕掛品は予定配賦額で表示されます。

C/Rでは「実際発生額→予定配賦額」で調整

しかし、製造原価報告書(C/R)には実際発生額で記入していくため

そのままだと仕掛品(C/R上の期末仕掛品棚卸残高)の金額が異なってしまいます。

そこで最後に実際発生額→予定配賦額になるように原価差異(製造間接費配賦差異など)を調整します。

[借方差異の場合]の原価差異の表示

[借方差異]の場合、

実際発生額から減算させ予定配賦額へ調整します。

- 予定配賦額1,100円

- 実際発生額1,300円

の場合、下記のようになります。

(2)原価差異の計上

[貸方差異の場合]の原価差異の表示

[貸方差異]の場合、

実際発生額から加算させ予定配賦額へ調整します。

- 予定配賦額1,500円

- 実際発生額1,300円

の場合、下記のようになります。

(2)原価差異の計上

損益計算書(P/L)の表示

損益計算書(P/L)では予定配賦額→実際発生額になるように

原価差異(製造間接費配賦差異など)を調整します。

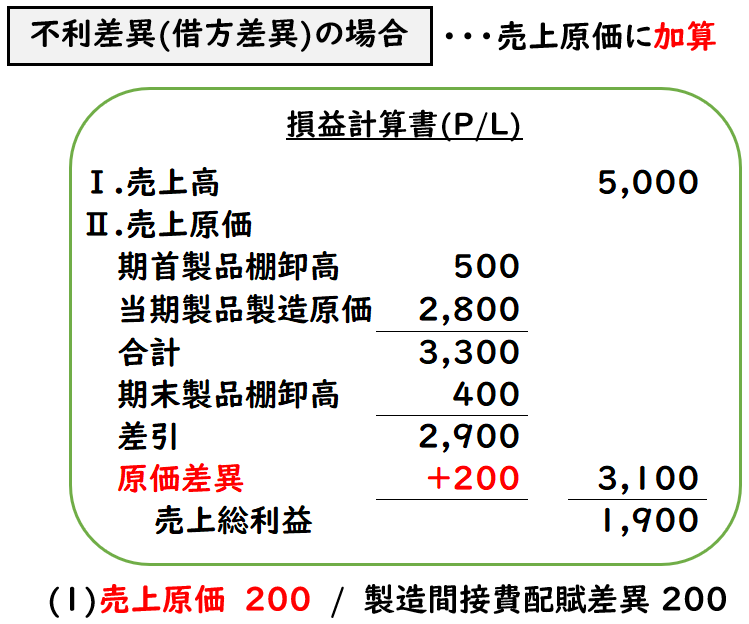

不利差異(借方差異)の場合

→売上原価へ加算

有利差異(貸方差異)の場合

→売上原価へ減算

[借方差異の場合]の原価差異の表示

製造間接費配賦差異が200円の借方差異の場合

下記のように売上原価に加算します。

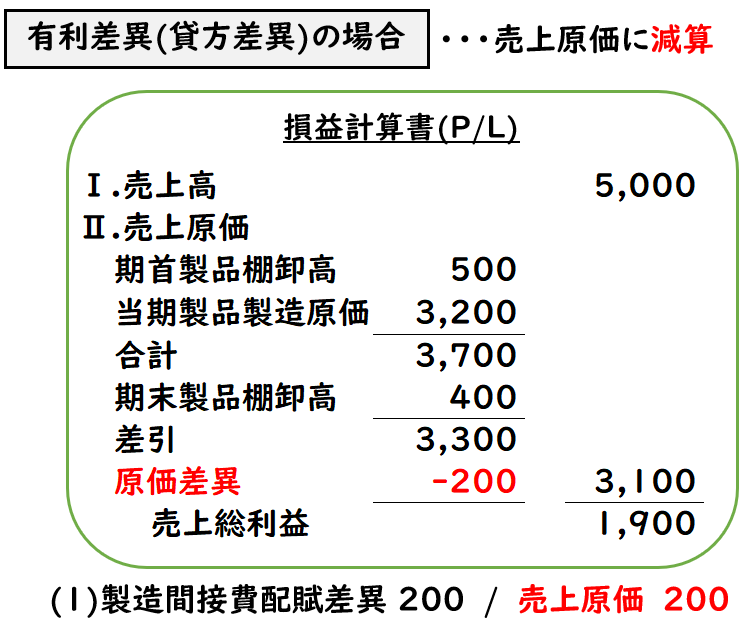

[貸方差異の場合]の原価差異の表示

製造間接費配賦差異が200円の貸方差異の場合

下記のように売上原価に減算します。

売上原価の加算・減算は、原価差異の仕訳を考えると覚えやすいでしょう。

↓原価差異の仕訳は下記をご参照ください。

原価差異の表示について

【製造原価報告書(C/R)】

実際発生額→予定配賦額へ調整

【損益計算書(P/L)】

予定配賦額→実際発生額へ調整

まとめ

今回は工業簿記の財務諸表について解説しました。

要点をまとめると下記になります。

〇工業簿記の財務諸表

- 工業簿記の財務諸表では、貸借対照表(B/S)・損益計算書(P/L)に加えて製造原価報告書(C/R)がある。

- 製造原価報告書(C/R)は、製造業において当期に販売した製品の製造原価を表すもの

- 原価差異が発生した場合

- 製造原価報告書(C/R)は

実際発生額→予定配賦額へ調整する - 損益計算書(P/L)

予定配賦額→実際発生額へ調整する

- 製造原価報告書(C/R)は

〇原価差異について

【製造原価報告書(C/R)】の表示

- 不利差異(借方差異)→実際発生額から減算

- 有利差異(貸方差異)→実際発生額から加算

【損益計算書(P/L)】の表示

- 不利差異(借方差異)→売上原価に加算

- 有利差異(貸方差異)→売上原価に減算

コメント