今回は工業簿記の

[部門別個別原価計算]部門個別費と部門共通費の集計について解説します。

※本記事は日商簿記2級の内容になります。

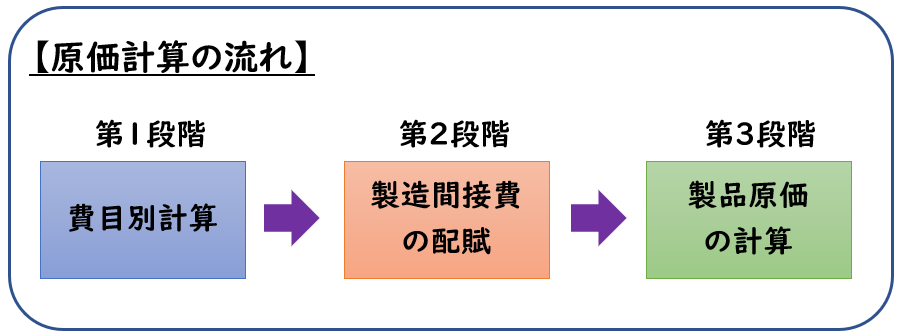

原価計算の流れ

原価計算は下記の3段階によって行われます。

今回解説する内容は

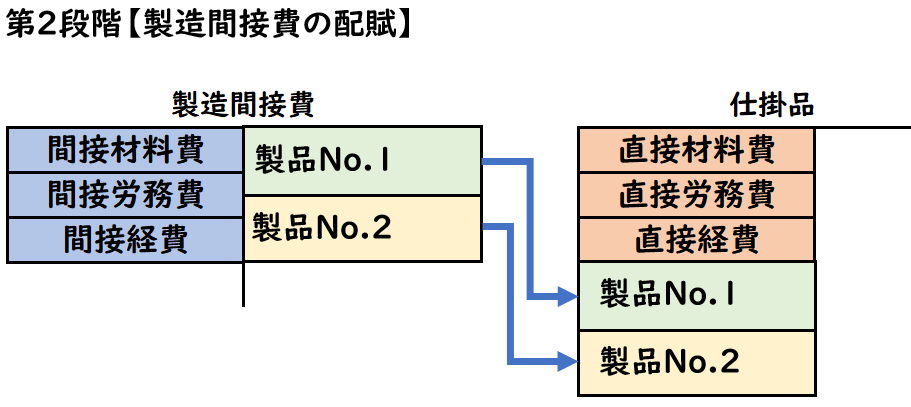

- 【第2段階:製造間接費の配賦】になります。

製造間接費の配賦とは?

第1段階で「製造間接費」勘定に集計した金額があります。

これは何の製品に当てられる費用か不明確です。

第2段階では、この製造間接費を作業時間などの基準に基づいて各製品(仕掛品)に振り分けます。

- 直接費→「仕掛品」勘定

- 間接費→「製造間接費」勘定

↓第1段階から第3段階までの「原価計算の流れ」については下記をご参照ください。

単純個別原価計算と部門別個別原価計算

単純個別原価計算

前回解説した【個別原価計算】では

製造間接費の配賦は、1つの配賦基準(直接作業時間など)によって配賦しました。

このように部門別計算を行わない個別原価計算を

「単純個別原価計算」といいます。

単純個別原価計算は、小規模の工場で採用される原価計算です。

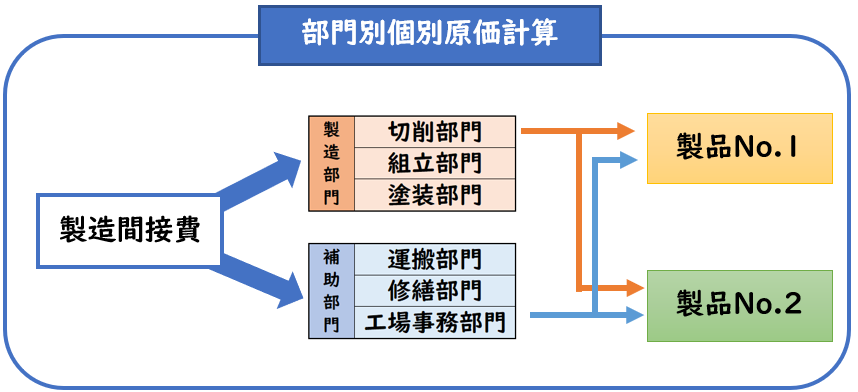

部門別個別原価計算

上記に対して今回解説する「部門別個別原価計算」は

製造間接費の配賦を複数の部門別に行う個別原価計算をいいます。

工場の規模が大きくなると

作業内容に応じて部門が設けられます。

例えば下記のような部門があります。

- 材料を切る「切削部門」

- 部品を組み立てる「組立部門」

このように複数の部門がある場合、製造間接費を

部門ごとに集計し、その部門に適した配賦基準で

各製造指図書に配賦した方が、より正確に製造間接費を配賦することができます。

部門とは「部署」のことです。

上記の図解のように

「部門別個別原価計算」では

各製品へ配賦する前に、各部門へ配賦します。

部門別個別原価計算の流れ

[部門別個別原価計算]は下記のような流れで

製造間接費を配賦します。

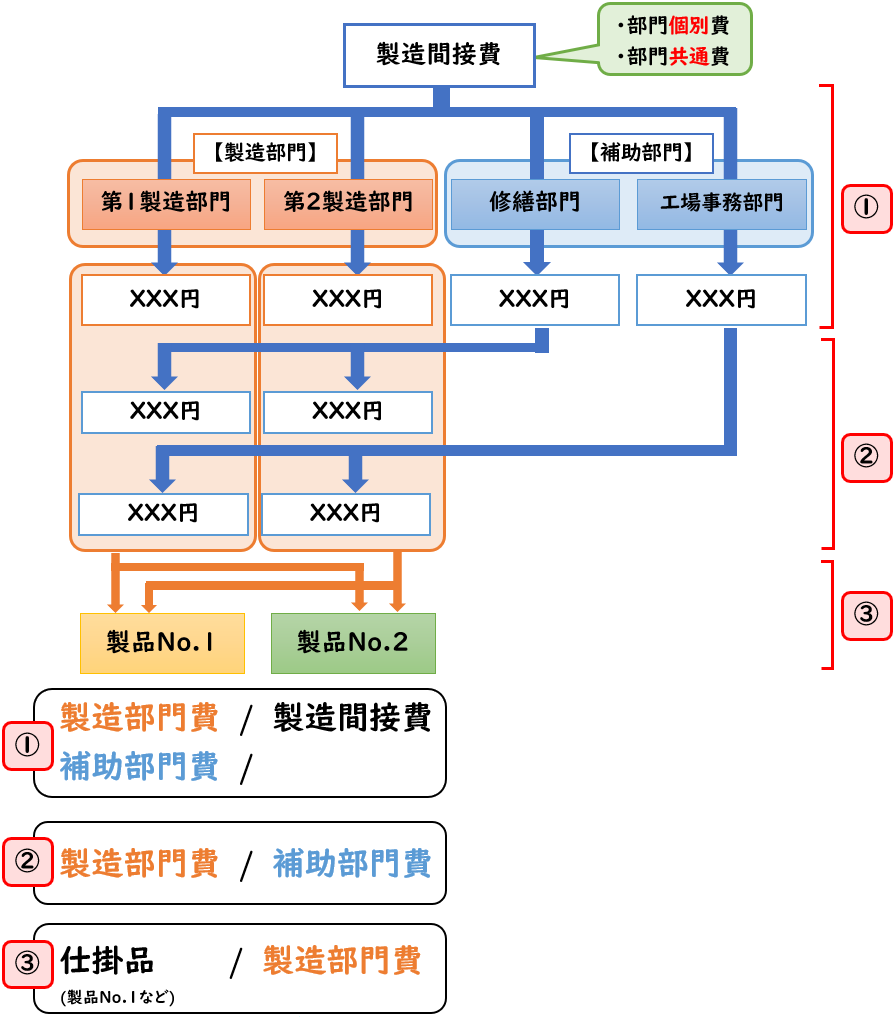

【部門別個別原価計算の流れ】

部門別個別原価計算では上記のような流れで製造間接費を配賦します。

今回解説するのは【①部門個別費と部門共通費の集計】になります。

製造部門と補助部門

部門には「製造部門」と「補助部門」があります。

製造部門

「製造部門」は、製品の製造に直接かかわる部門のことです。

例として下記のような部門があります。

【切削部門】

→材料を切る部門

【組立部門】

→部品を組み立てる部門

【塗装部門】

→材料や製品に色を付ける部門

補助部門

「補助部門」は、製品の製造に直接かかわらず、製造門のサポートをする部門のことです

例として下記のような部門があります。

【運搬部門】

→材料や製品を運搬する部門

【修繕部門】

→機械等を修繕する部門

【工場事務部門】

→工場の事務所を担当する部門

製品の運搬や工場の事務等の部門は、製品の製造には直接関係がないため「補助部門」となります。

部門個別費と部門共通費

製造間接費には、どの部門で発生した費用か明らかかどうかで

「部門個別費」と「部門共通費」で分類されます。

部門個別費

「部門個別費」は、どの部門で発生した費用か明らかな製造間接費をいいます。

どの部門で発生したか明らかなため、各部門へ賦課(直課)します。

部門共通費

「部門共通費」は、どの部門で発生した費用か不明確な製造間接費をいいます。

(例)・・工場建物の減価償却費、水道光熱費など

どの部門で発生したか不明確なため、

適切な配賦基準を用いて各部門へ配賦します。

工場建物の減価償却費や水道光熱費は

工場全体の費用のため、どの部門の費用か不明確です。

そのため、これらは部門共通費となります。

部門共通費の配賦の例題

上記の解説をもとに下記の例題を解説します。

次の資料にもとづいて、製造間接費部門別配賦表を完成させなさい。

- 建物減価償却費は占有面積

- 電力量は電力消費量

によって各部門へ配賦する。

【資料】

(1)部門個別費

| 第1製造部門 | 第2製造部門 | 修繕部門 | 工場事務部門 |

| 5,000 | 4,000 | 3,000 | 2,000 |

(2)部門共通費

- 建物減価償却費8,000円

- 電力料4,000円

| 合計 | 第1製造部門 | 第2製造部門 | 修繕部門 | 工場事務部門 | |

| 占有面積 | 800㎡ | 300㎡ | 200㎡ | 180㎡ | 120㎡ |

| 電力消費量 | 400kWh | 150kWh | 100kWh | 80kWh | 70kWh |

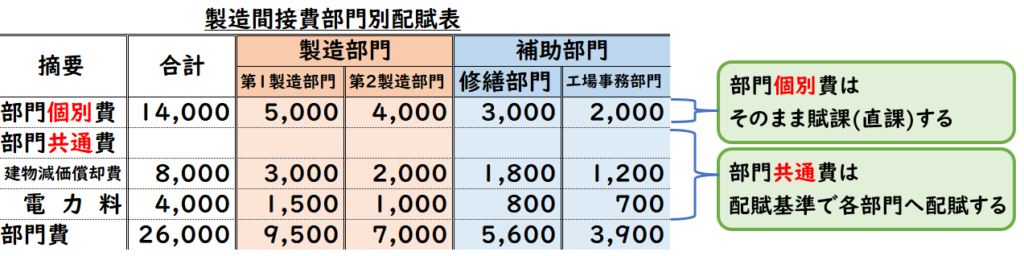

(解答)

(解説)

◆部門個別費:

部門個別費は、どの部門で発生した費用か明らかな製造間接費です。

そのため、対象の部門へそのまま賦課(直課)します。

◆部門共通費:

部門共通費は、どの部門で発生した費用か不明確な製造間接費です。

問題文の記載により

- 建物減価償却費8,000円は占有面積

- 電力量4,000円は電力消費量

によって各部門へ配賦します。

〇建物減価償却費8,000円

- 第1製造部門:8,000円×300/800㎡=3,000円

- 第2製造部門:8,000円×200/800㎡=2,000円

- 修繕部門:8,000円×180/800㎡=1,800円

- 工事事務部門:8,000円×120/800㎡=1,200円

〇電力料4,000円

- 第1製造部門:4,000円×150/400kWh=1,500円

- 第2製造部門:4,000円×100/400kWh=1,000円

- 修繕部門:4,000円×80/400kWh=800円

- 工事事務部門:4,000円×70/400kWh=700円

◆部門費:

最後の行の部門費

は[部門個別費]と[部門共通費]の合計となります。

仕訳

上記を仕訳で表すと、下記のようになります。

| 第1製造部門費 | 9,500 | / | 製造間接費 | 26,000 |

| 第2製造部門費 | 7,000 | / | ||

| 修繕部門費 | 5,600 | / | ||

| 工場事務部門費 | 3,900 | / |

まとめ

今回は[部門個別原価計算]部門個別費と部門共通費の集計について解説しました。

要点をまとめると下記のようになります。

- 「部門別個別原価計算」は製造間接費の配賦を複数の部門別に行う個別原価計算のこと

- ※部門別に行わず1つの配賦基準で配布する個別原価計算は「単純個別原価計算」という。

- 製造部門と補助部門

- 製造部門・・製品の製造に直接かかわる部門

- 補助部門・・製品の製造に直接かかわらず、製造門のサポートをする部門

- 部門個別費と部門共通費

- 部門個別費・・どの部門で発生した費用か明らかな製造間接費

- 部門共通費・・どの部門で発生した費用か不明確な製造間接費

- 部門共通費は、建物減価償却費や水道光熱費などが該当する。

- 部門共通費は、占有面積や電力消費量などの配賦基準にもとづき、各部門へ配賦する。

コメント