今回は工業簿記の

製造間接費配賦差異のシュラッター図について解説します。

※本記事は日商簿記2級の内容になります。

製造間接費配賦差異について

前回の記事【個別原価計算③】では、製造間接費配賦差異について解説しました。

製造間接費配賦差異は、製造間接費を予定配賦することで発生する差額で

下記の差額をいいます。

【製造間接費配賦差異とは?】

- 製造間接費の[予定配賦額]

- 製造間接費の[実際発生額]

上記の差額が「製造間接費配賦差異」となる。

予定配賦額

予定配賦額は下記のように算出します。

この製造間接費配賦差異は計算式で覚えることも可能ですが

標準原価計算で学習したシュラッター図というものを用いて表すことができます。

製造間接費配賦差異はシュラッター図で表すことができる。

↓シュラッター図については下記をご参照ください

本記事は標準原価計算のシュラッター図を学習した人向けの内容です。

シュラッター図が何なのかわかっている前提で解説しておりますので、標準原価計算の学習が終わった後にお読みください。

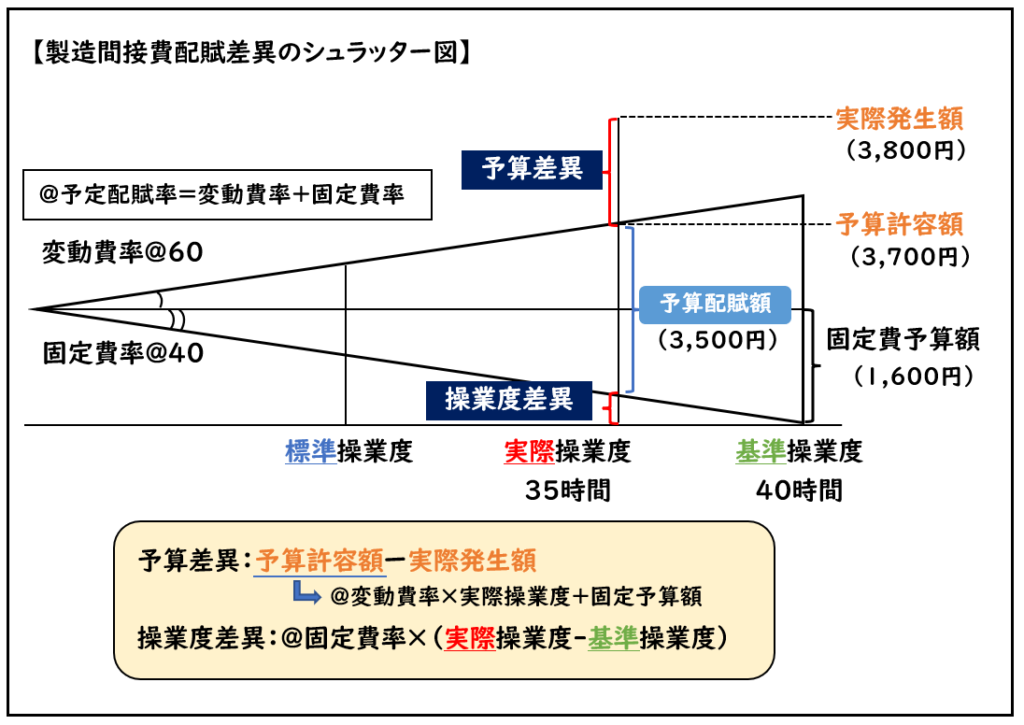

製造間接費配賦差異のシュラッター図

「製造間接費配賦差異」をシュラッター図で表すと下記のようになります。

まず予定配賦額を算出します。

「予定配賦額」は下記のように@予定配賦率に実際操業度を掛けて求めます。

これを元に「予算差異」と「操業度差異」を算出します。

【予算差異】

予算差異=予算許容額ー実際発生額

※予算許容額=@変動費率×実際操業度+固定予算額

【操業度差異】

操業度差異=@固定費率×(実際操業度-基準操業度)

【製造間接費配賦差異】

製造間接費配賦差異=予算差異+操業度差異

下記の例題で具体的にどのように算出するか解説します。

例題

次の資料にもとづき、下記を求めなさい。

- 製造間接費配賦差異

- 予算差異

- 操業度差異

(仕訳)

- ①予定配賦時の仕訳

- ②製造間接費配賦差異の仕訳

- ③製造間接費配賦差異から売上原価への振り替え

[資料]

(1)公式法変動予算(年間)

- 年間製造間接費予算額:48,000円

- 基準操業度:480時間

- 年間固定費予算額:19,200円

- 変動費率:@60円

(2)実際原価データ(当月のデータ)

- 当月の実際直接作業時間:35時間

- 製造間接費実際発生額:3,800円

(解答)

- 製造間接費配賦差異:△300円(不利差異)

- 予算差異:△100円(不利差異)

- 操業度差異:△200円(不利差異)

①予定配賦時の仕訳

| 仕掛品 | 3,500 | / | 製造間接費 | 3,500 |

②製造間接費配賦差異の仕訳

| 製造間接費配賦差異 | 300 | / | 製造間接費 | 300 |

③原価差異から売上原価への振り替えの仕訳

| 売上原価 | 300 | / | 製造間接費配賦差異 | 300 |

操業度の算出

操業度の直接作業時間が年間になっているものは月間へ修正します。

【操業度の算出】

月間の操業度を算出する

- 実際操業度:35時間

※問題文(2)より - 基準操業度:480時間(年間)÷12ヶ月=40時間

※問題文(1)より

「製造間接費配賦差異」では、標準操業度の算出はありません。

予定配賦率の算出

「変動費率」と「固定費率」を算出します。

【予定配賦率の算出】

- 変動費率:@60円

※問題文(1)より - 固定費率:

年間固定費予算額19,200円÷年間基準操業度480時間=@40 - 予定配賦率:

年間製造間接費予算額48,000円÷年間基準操業度480時間=@100円

または

変動費率@60円+固定費率@40=@100

上記をもとにシュラッター図で表すと下記のようになります。

これをもとに製造間接費配賦差異を計算式に当てはめ

下記のようにそれぞれ算出します。

予算差異

※固定費予算額は年間→月間へ修正します。

固定費予算額(年間)19,200÷12ヶ月=1,600円

・予算許容額=(変動費率@60×実際操業度35時間)+固定費予算額1,600円=3,700円

・予算許容額3,700-実際発生額3,800=△100円

操業度差異

固定費率@40×(実際操業度35時間-基準操業度40)=△200円

製造間接費配賦差異

予算差異(△100)+操業度差異(△200)=△300円

予定配賦額

予定配賦率@100円×実際基準度35時間=3,500円

「予定配賦額」は下記のシュラッダー図の青色箇所になります。

仕訳

仕訳は下記のようになります。

①予定配賦時の仕訳:

| 仕掛品 | 3,500 | / | 製造間接費 | 3,500 |

②製造間接費配賦差異の仕訳

| 製造間接費配賦差異 | 300 | / | 製造間接費 | 300 |

③原価差異から売上原価への振り替え

| 売上原価 | 300 | / | 製造間接費配賦差異 | 300 |

原価差異は最終的に売上原価へ振り替えます。

↓原価差異の振り替えの仕訳の解説は下記をご参考ください。

まとめ

今回は工業簿記の製造間接費配賦差異のシュラッター図について解説しました。

要点をまとめると下記になります。

個別原価計算で学習した「製造間接費配賦差異」は

下記のようにシュラッター図を用いて表すことができます。

コメント